2015-08-12

2015-08-12 530

5301. Методические рекомендации по проведению ABC-анализа

Вспомогательным средством для классификации материалов (запасов, которыми нужно управлять) служит АВС-анализ. В основе лежит принцип Парето (20/80), согласно которому лишь пятая часть (20%) от всего количества объектов, с которыми обычно приходится иметь дело, дает примерно 80% результатов этого дела.

АВС-анализ обычно используют для распределения материалов в зависимости от количества и цены (или каких-либо других характеристик).

Его результатом является построение кривой Лоренца. Она характеризует кумулятивное возрастание величин двух взаимосвязанных признаков (в % к итогу), нанесенное на график и показывает степень концентрации отдельных элементов по группам.

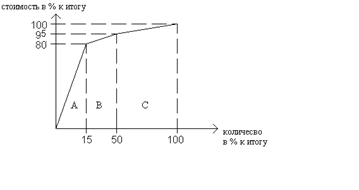

Для исследуемых обычно соотношений количества и стоимости этот анализ приводит к следующим результатам: небольшое количество наименований деталей и материалов составляет большую часть стоимости, для большого количества наименований эта доля стоимости относительно мала (рис.1).

Рис.14. Взаимосвязь между количеством и стоимостью

Таким образом, 15 % деталей составляют 80 % стоимости (группа А), 35 % – 15 % (группа В), 50 % -5 % (группа С).

Поэтому для деталей группы А необходимо особенно точно рассчитывать потребность, оптимальную величину заказа; состояние запасов следует тщательно контролировать.

ABC-анализ вне зависимости от сферы его применения (производственные предприятия, торговые оптовые или розничные предприятия) проводится в следующей последовательности.

1. Выбор объекта анализа (определяем, что будем анализировать – ассортиментную группу/подгруппу, номенклатуру в целом, поставщиков, клиентов). Возможна детализация направлений анализа по каналам сбыта, рыночным сегментам.

2. Определение параметра, по которому будет проводиться анализ объекта, – средний товарный запас, грн.; объем продаж, грн.; доход, грн.; количество единиц продаж, шт.; количество заказов, шт., и т. п.

Найти единственный параметр, однозначно отражающий позицию анализируемых товаров, представляет сложную задачу. Этот выбор зависит от целого ряда факторов: типа предприятия, скорости товарооборота, сезонности спроса и др. Вследствие этого эмпирическим путем можно попробовать использовать различные параметры и даже выделить группы ABC на основе последовательного применения нескольких параметров, скажем, количества отгруженных заказов, дохода, количества единиц продаж. В итоге могут быть выделены интегральные группы A, B, C. Предварительно весь возможный набор параметров анализа для выбора наиболее предпочтительных из их числа может быть проранжирован по их важности.

3. Составление рейтингового списка объектов по убыванию значимости параметра (вверху располагаются товары, приносящие, скажем, наибольшую долю оборота; внизу списка – приносящие наименьшую).

4. Определение групп А, В и С.

Для определения принадлежности выбранного объекта к группе необходимо:

- определить величину параметра (скажем, объема продаж) для выбранных единиц объекта анализа (например, для каждой ассортиментной позиции выбранной ассортиментной группы);

- рассчитать величину параметра для выбранных единиц накопительным итогом путем прибавления величины параметра к сумме предыдущих оценок, то есть определить долю параметра в суммарной оценке;

- присвоить названия групп выбранным объектам.

Рекомендуемое распределение:

Группа А – объекты, сумма долей с накопительным итогом которых составляет первые 50% от общей суммы значений параметров.

Группа В – следующие за группой А объекты, сумма долей с накопительным итогом которых составляет от 50 до 80% от общей суммы значений параметров.

Группа С – оставшиеся объекты, сумма долей с накопительным итогом которых составляет от 80 до 100% от общей суммы значений параметров.

Иногда указываются другие процентные отношения, например группа A – 15% запасов, B – 20%, C – 65%.

Этот же результат можно использовать при планировании размещения товара на складе или в торговом зале магазина. Анализ товаров по доходу покажет, на чем вы зарабатываете деньги. Аналогичный анализ по затратам позволит понять, куда тратятся деньги.

В то же время важно помнить, что непродуманное сокращение товаров группы С (20% дохода компании) приведет к тому, что через некоторое время оставшиеся товары распределятся по тому же закону, но общий результат вашей деятельности для компании может снизиться на 50%.

| Товар | Условные значения | Цена грн. за ед. | Год. потребность, шт | Год. Потребн.,грн. | Сi,% | Ni ,% |

| Т1 | 15,49 | 21,57 | ||||

| Т2 | 8,26 | 4,93 | ||||

| Т3 | 1,80 | 0,67 | ||||

| Т4 | 11,14 | 11,62 | ||||

| Т5 | 11,78 | 26,23 | ||||

| Т6 | 6,93 | 11,02 | ||||

| Т7 | 9,87 | 2,29 | ||||

| Т8 | 19,68 | 3,91 | ||||

| Т9 | 2,32 | 3,10 | ||||

| Т10 | 12,73 | 14,67 | ||||

| Итого | 100,00 | 100,00 |

| Условные значения | Год. потребность, шт | Год. Потребн.,грн. | Сi,% | ƩCi,% | Ni ,% | ƩNi,% | АВС |

| Т8 | 19,68 | 19,68 | 3,91 | 3,91 | А | ||

| Т7 | 9,87 | 29,55 | 2,29 | 6,20 | |||

| Т3 | 1,80 | 31,35 | 0,67 | 6,87 | |||

| Т2 | 8,26 | 39,61 | 4,93 | 11,80 | |||

| Т10 | 12,73 | 52,34 | 14,67 | 26,46 | |||

| Т4 | 11,14 | 63,48 | 11,62 | 38,09 | |||

| Т9 | 2,32 | 65,80 | 3,10 | 41,19 | В | ||

| Т1 | 15,49 | 81,30 | 21,57 | 62,75 | |||

| Т6 | 6,93 | 88,22 | 11,02 | 73,77 | |||

| Т5 | 11,78 | 100,00 | 26,23 | 100,00 | С | ||

| Итого | 100,00 | 100,00 |

2. Методические рекомендации по проведению XYZ-анализа

Данный анализ позволяет проводить классификацию товаров на основе сравнения стабильности объема их продаж. Целью анализа является прогнозирование стабильности тех или иных объектов исследования, например стабильности продаж отдельных видов товаров, колебания уровня спроса.

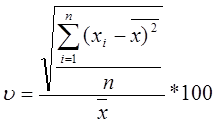

В основе XYZ-анализа лежит определение коэффициентов вариации (ν) для анализируемых параметров. Коэффициент вариации – это отношение среднеквадратического отклонения к среднеарифметическому значению измеряемых параметров.

где хi – значение параметра по оцениваемому объекту за i-й период; – среднее значение параметра по оцениваемому объекту анализа; n – число периодов.

Значение квадратного корня есть не что иное, как стандартное отклонение вариационного ряда. Чем больше значение стандартного отклонения, тем дальше от среднеарифметического значения находятся анализируемые значения. Если стандартное отклонение при анализе продаж одного товара равно 15, а у другого товара – 30, это значит, что ежемесячные продажи в первом случае ближе к среднемесячному значению и они более стабильны, чем во втором. Если стандартное отклонение равно 20, то при среднеарифметических значениях 100 и 100 000 это будет иметь существенно разный смысл. Поэтому при сравнении вариационных рядов между собой используют коэффициент вариации. Коэффициенты вариации 20 и 0,2% позволяют понять, что во втором случае значения анализируемых параметров значительно меньше отличаются от среднеарифметического значения.

XYZ-анализ проводится в следующей последовательности.

1. Определение объекта анализа: клиент, поставщик, товарная группа/подгруппа, номенклатурная единица и т. п.

2. Определение параметра, по которому будет проводиться анализ объекта: средний товарный запас, руб.; объем продаж, руб.; доход, руб.; количество единиц продаж, шт.; количество заказов, шт., и др.

Первые два шага XYZ-анализа совпадают с этими же шагами для ABC-анализа.

3. Определение периода и количества периодов, по которым будет проводиться анализ: неделя, декада, месяц, квартал/сезон, полугодие, год.

4. По приведенной формуле определяется коэффициент вариации для каждого объекта анализа.

5. Группирование объектов анализа в соответствии с возрастанием коэффициента вариации параметров.

6. Определение групп X, Y и Z. Табличное и/или графическое представление полученных результатов.

В классическом варианте XYZ-анализа при оптимизация ассортимента товаров к категории X относят товары, характеризующиеся стабильной величиной продаж, незначительными колебаниями в их продажах и высокой точностью прогноза. Значение коэффициента вариации находится в интервале от 0 до 10%.

Категория Y – товары, характеризующиеся некоторыми колебаниями потребности в них (например, сезонными) и средними возможностями их прогнозирования. Значение коэффициента вариации – от 10 до 25%.

Категория Z – товары, продажи которых нерегулярны и плохо предсказуемы, точность прогнозирования невысокая. Значение коэффициента вариации – свыше 25%.

В то же время следует отметить, что эмпирически с учетом специфики сферы применения данного метода, объектов и параметров анализа возможно установление других градаций категорий X, Y, Z. Например, для категории X может быть выбран диапазон 0–15%, для категории Y – 16–50%, а для категории Z – 51–100%.

Применяя XYZ-анализ в отношении своих клиентов, можно строить прогноз продаж на будущие периоды, разрабатывать специальные программы для постоянных лояльных (не подверженных различным всплескам заказов) клиентов, а также проводить мероприятия по переводу клиентов из групп Y, Z в группу X.

Таким образом, применение XYZ-анализа позволяет разделить весь ассортимент на группы в зависимости от стабильности продаж. По полученным результатам целесообразно провести работу по выявлению и устранению основных причин, влияющих на стабильность и точность прогнозирования продаж. При комплексном анализе управления товарными ресурсами наиболее продуктивно совмещение результатов АВС- и XYZ-анализа.

3. Совмещение результатов АВС- и XYZ-анализа

Для совмещения полученных результатов строится совмещенная матрицу.

В результате данного совмещения по двум показателям – степень влияния на конечный результат (АВС) и стабильность/прогнозируемость этого результата (XYZ) – получаем 9 групп объектов анализа.