2015-08-13

2015-08-13 502

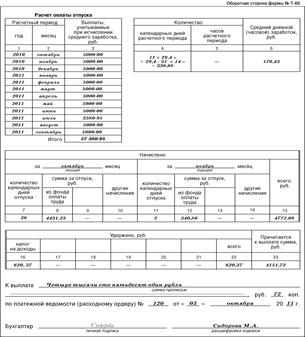

502(форма № Т-60)

Для записки-расчета о предоставлении отпуска предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 5 января 2004 года № 1.

Записку-расчет составляют в одном экземпляре. На основании записки-расчета бухгалтер должен начислить и выплатить сотруднику отпускные.

На лицевой стороне записки-расчета указывают период работы, за который предоставляется отпуск, количество дней отпуска, а также даты его начала и окончания.

На оборотной стороне записки приводят данные, необходимые для расчета суммы отпускных, причитающейся к выдаче сотруднику.

На оборотной стороне записки приводят данные, необходимые для расчета суммы отпускных, причитающейся к выдаче сотруднику.

Здесь указывают:

· расчетный период, учитываемый при расчете отпускных (графы 1 и 2). Расчетным периодом являются 12 последних календарных месяцев (с 1-го по 30-е (31-е) число включительно), которые предшествуют уходу работника в отпуск;

· количество дней в расчетном периоде (графа 4);

· среднедневной заработок сотрудника в расчетном периоде (графа 6);

· количество дней отпуска (графы 7 и 11);

· сумму отпускных, причитающуюся к выплате (за минусом налога на доходы) (графа 23).

Лицевую сторону записки-расчета подписывает работник кадровой службы, а оборотную – бухгалтер организации.

Записка-расчет должна храниться в архиве организации пять лет.