2015-08-13

2015-08-13 1397

1397Хотя уравнения авторегрессии AR (n) вычисляются и более эффективны для описания и прогнозирования стационарных процессов, данный метод также применим для нестационарных процессов, особенно, если не стационарность носит однородный характер.

На основе полученных в предыдущем примере данных при анализе PACF построим авторегрессионную модель AR (13). Для упрощения анализа сделаем допущение, что нарушена только одна предпосылка обычного метода наименьших квадратов – имеет место автокорреляция остатков высших порядков.

В данном случае воспользуемся встроенной в Gretl обобщённой процедурой Кохрейна-Оркотта (Generalizd Cochrane-Orcutt Iterative procedure) для оценки параметров модели AR (13). Для оценивания параметров с применением этого метода необходимо выбрать команду Model\Time series\Autoregressive estimation (рисунок 20).

Рисунок 20 – Построение модели авторегрессии

В открывшемся окне (рисунок 21) введём значения зависимой переменной (Dependent variable) – bezrob – при помощи кнопки Choose, перечислим лаги модели List of AR lags 1,2,12,13, которым cоответствуют значимые коэффициента частной автокорреляции (рассчитанные в предыдущем примере). В качестве объясняющих переменных введём лаговые значения зависимой переменной: bezrob-1, bezrob-2, bezrob-12, bezrob-13, нажав кнопку LAGS (рисунок 21). В появившемся окне флажками отметим опции Lags of dependent variable и Specific lags, введя лаги 1,2,12,13, нажмём кнопку ОК в обоих окнах.

Рисунок 21 – Спецификация авторегрессионной модели

По данным окна результатов моделирования (рисунок 22) отметим, что полученная модель  является адекватной по F-критерию (p-value<0.05), влияние каждой лаговой переменной существенно по t-критерию (p-value<0.05) для уровня значимости 5%. Наличие больших значений лагов подтверждает существование выявленной ранее сезонной компоненты (длина цикла - год).

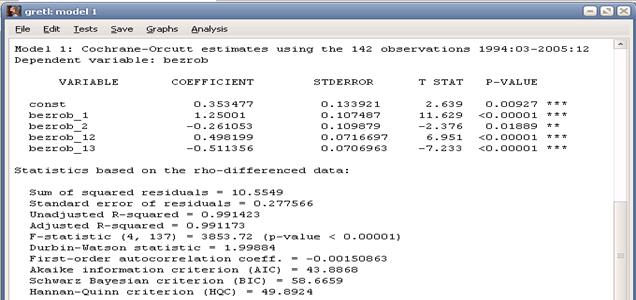

является адекватной по F-критерию (p-value<0.05), влияние каждой лаговой переменной существенно по t-критерию (p-value<0.05) для уровня значимости 5%. Наличие больших значений лагов подтверждает существование выявленной ранее сезонной компоненты (длина цикла - год).

Рисунок 22 – Окно результатов моделирования с применением метода авторегрессии

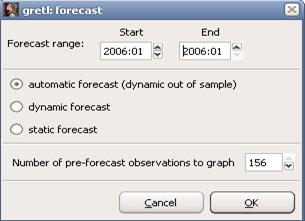

Используем авторегрессионную модель для получения прогноза уровня безработицы в январе 2006 года. Для этого обратимся к команде Analysis\Forecasts окна результатов моделирования (рисунок 22). Выберем период 2006:1 и число наблюдений ряда 156 и нажмём кнопку ОК в открывшемся окне и получим прогнозное значение уровня безработицы 17.7878 (рисунок 23). Данный прогноз менее точен, чем полученный при прогнозировании с использованием модели полиномиального тренда четвёртого порядка, поскольку ряд не стационарен. Можно сделать вывод, что для случая нестационарных рядов данный метод необходимо сочетать с другими методами анализа, например с анализом тренда и т.д.

For 95% confidence intervals, t(137,.025) = 1.977

| Obs наблюдение | Bezrob уровень безработицы | Prediction прогноз | std. error Стандартная ошибка | 95% confidence interval Доверительный интервал |

| 2006:01 | undefined | 17.7878 | 0.277566 | (17.2389, 18.3367) |

Рисунок 23 – Прогнозирование временного ряда bezrob с использованием авторегрессионной модели