2015-09-06

2015-09-06 4939

4939Основной капитал — это финансовые средства, инвестируемые в приобретение и создание средств труда, материализующиеся в различные основные фонды и нематериальные активы.

Основные фонды — это средства труда, которые, сохраняя свою натурально-вещественную форму, многократно участвуют в производственно-торговом процессе и постепенно переносят свою стоимость на реализуемые товары и услуги.

Основные средства — это основные фонды предприятия, выраженные в денежной форме. Основные средства торговых предприятий выполняют следующие функции:

• непосредственно участвуют в торгово-технологическом процессе (рабочие и силовые машины, оборудование, инструмент);

• создают условия для осуществления торгового процесса (земельный участок под зданием и автомобильной парковкой, теплосети, электросети и т. п.);

• обеспечивают хранение, перемещение товаров и информации (транспортные средства, хозяйственный инвентарь, электронно-вычислительная техника).

Основные средства торговых предприятий по своему составу, выполняемым функциям и способу участия в торгово-технологическом процессе весьма разнообразны.

|

|

|

В связи с этим для их экономического анализа, учета, составления бухгалтерской и налоговой отчетности, проведения инвестиционной политики основные средства можно классифицировать по различным признакам (рисунок1).

Рисунок 1 - Классификация основных средств торгового предприятия

| Критерии классификации | Виды основных средств |

| По составу | Недвижимая часть (недвижимость) |

| Движимая часть | |

| По функциональному назначению | Здания |

| Сооружения | |

| Передаточные устройства | |

| Машины и оборудование | |

| Измерительные приборы | |

| Вычислительная техника Инструменты | |

| Производственный и хозяйственный инвентарь | |

| Транспортные средства и другие виды | |

| По способу участия в торгово-технологическом процессе | Активная часть |

| Пассивная часть | |

| По материально-вещественной форме | Материальные средства труда |

| Нематериальные средства труда | |

| По роли в торгово-технологическом процессе | Производственные |

| Непроизводственные | |

| По степени использования | Эксплуатируемые |

| На реконструкции | |

| На модернизации | |

| На консервации | |

| На ремонте | |

| По юридическому оформлению прав | Собственные |

| В хозяйственном ведении | |

| В оперативном управлении | |

| В безвозмездном пользовании | |

| Арендованные | |

| По форме собственности | Частные |

| Государственные (муниципальные) |

По составу основные средства подразделяются на недвижимую и движимую части. К недвижимой относятся участки земли в собственности предприятия, а также находящиеся на этой земле здания и сооружения. Права собственности, хозяйственного ведения, оперативного управления на недвижимость подлежат регистрации в едином государственном реестре.

|

|

|

Вся остальная составляющая основных средств относится к движимой части.

По функциональному назначению основные средства подразделяют на следующие группы:

• здания — архитектурно-строительные объекты торгово-производственного, служебного назначения (магазины, павильоны и т. д.);

• сооружения (передаточные устройства) — инженерно-строительные объекты, эстакады, автостоянки, железнодорожные пути, электросети, теплосети, телефонные сети и т. п.;

• рабочие и силовые машины, оборудование, тепловое, холодильное, механическое, подъемно-транспортное, фасовочно-упаковочное оборудование и т. п.;

• измерительные и регулирующие приборы и устройства — контрольно-кассовые аппараты, весоизмерительные приборы, лабораторное оборудование (приборы для различных измерений, регулирования производственного процесса, испытаний качества товаров) и т. п.;

• вычислительная техника — компьютеры и другая вычислительная техника;

• транспортные средства — автотранспорт, транспортеры, вагоны-рестораны и другие средства передвижения, предназначенные для перемещения людей и грузов;

• инструменты — механизированные и немеханизированные орудия ручного труда (тележки, штабелеры и т. п.);

• производственный, хозяйственный инвентарь и принадлежности — рабочие столы, прилавки, емкости для хранения жидких и сыпучих товаров, сейфы, стеллажи и т. п.;

• многолетние насаждения;

• внутрихозяйственные дороги;

• прочие подобные объекты.

Под объектом основных средств понимается объект со всеми приспособлениями и принадлежностями, предназначенный для выполнения отдельных самостоятельных функций. Именно объект основных средств принимается торговым предприятием к учету, а его стоимость является исходной базой для начисления амортизации

В зависимости от способа участия в торгово-технологическом процессе различают активную и пассивную части основных средств.

Активные основные средства непосредственно воздействуют на товар, участвуют в процессе товародвижения и определяют уровень производительности труда работников. К ним в натурально-вещественной форме относятся машины, торгово-технологическое, подъемно-транспортное, холодильное оборудование, транспортные средства и т. д.

К пассивным основным средствам относятся те из них, которые создают необходимые условия для процесса труда и обслуживания покупателей: здания, сооружения, передаточные устройства и т. д.

Соотношение между активной и пассивной частями основных средств зависит от особенностей торгово-технологического процесса конкретного торгового предприятия: является ли оно оптовым или розничным предприятием, какую ассортиментную матриц) предлагает покупателям, какие формы обслуживания использует и т. п.

В целом для предприятий торговли характерна высокая доля пассивной части основных средств. Это связано с необходимостью не только соблюдения технологических условий по безопасному функционированию активных основных средств, но и создания комфортных условий по обслуживанию покупателей, предоставлению им дополнительных сервисных услуг непосредственно в торговых залах предприятия.

В зависимости от материально-вещественной формы основные средства подразделяются на материальные в виде конкретных средств труда (здания, оборудование, транспортные средства и т. п.) и нематериальные, не имеющие материально-вещественной формы.

К нематериальным средствам (активам), используемым в хозяйственной деятельности предприятия в течение длительного времени (свыше одного года), приносящим доход и надлежащим образом оформленным, относятся:

|

|

|

• результаты интеллектуальной собственности или исключительные права на них (патенты, авторские права, товарные знаки, марки, фирменное наименование и т. д.);

• организационные расходы, связанные с образованием предприятия, если они признаны в соответствии с его учредительными документами, вкладом учредителей (участников) в уставной (складочный) капитал;

• деловая репутация предприятия (гудвилл), то есть преимущества, которые получает покупатель при приобретении действующей компании по сравнению с созданием новой фирмы. Эти преимущества могут быть связаны с наличием широкого круга постоянных покупателей, высококвалифицированной управленческой команды, хорошо организованной системы снабжения и деловых связей, благоприятных кредитных условий, выгодным местоположением и т. д., что является крайне актуальным для торговой сферы.

В зависимости от роли в торгово-технологическом процессе основные средства подразделяются на производственные и непроизводственные.

К производственным относятся средства труда, непосредственно участвующие в торгово-технологическом процессе по доведению товара до потребителя, создающие условия для его качественного обслуживания и получения дохода торговым предприятием (здания, оборудование, оргтехника и т. д.)

Непроизводственные средства — это средства, напрямую не участвующие в торговом процессе, не приносящие постоянный доход предприятию, но удовлетворяющие социальные, культурно-бытовые потребности работников, обеспечивающие нормальные условия их труда и отдыха (детские сады, спортивные сооружения и т. п., находящиеся на балансе торгового предприятия).

Основные средства предприятий торговли в настоящее время практически полностью состоят из производственных фондов.

В зависимости от конкретного использования основные средства подразделяются на эксплуатируемые, находящиеся в запасе, ремонте, в стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации, на консервации и т. п.

|

|

|

В зависимости от имеющихся у предприятия юридических прав на

основные средства, последние подразделяются на принадлежащие ему на праве собственности, находящиеся у него в хозяйственном ведении или оперативном управлении (в том числе сданные в аренду, переданные в безвозмездное управление), полученные в аренду, безвозмездное пользование, доверительное управление. В зависимости от формы собственности основные средства подразделяются на частные, государственные (муниципальные). В настоящее время в торговле преобладает частная форма собственности.

Учет, анализ и планирование основных фондов производится в натуральном и стоимостном выражении.

Основные средства анализируются, учитываются и прогнозируются в натуральных и стоимостных показателях.

В натуральных показателях анализируется и планируется развитие сети предприятий (например, количество предприятий на 10 000 жителей, число мест в предприятиях общественного питания и т. п.), определяется количество основных фондов по группам, подгруппам, видам оборудования, что необходимо для составления баланса оборудования, организации процесса его ремонта и т. д. Однако применение только натуральных измерителей не позволяет получить общую оценку основных фондов, различных по стоимости и натурально-вещественной форме. Для этого используются стоимостные измерители.

Стоимостные показатели позволяют изучить структуру, динамику развития основных средств, определить величину амортизационных отчислений и капитальных вложений (инвестиций), оценить эффективность их использования. Различают следующие виды стоимостной оценки основных средств:

• первоначальная стоимость;

• восстановительная стоимость;

• остаточная стоимость;

• ликвидационная стоимость.

Первоначальная стоимость включает всю сумму фактически произведенных торговым предприятием расходов на приобретение, сооружение, изготовление и доведение основных средств до при годного для использования состояния.

В состав расходов включаются стоимость консультационных и информационных услуг, регистрационные сборы и государственные пошлины, таможенные пошлины и сборы, невозмещаемые налоги и иные аналогичные расходы, связанные с приобретением основных средств.

Законодательством разрешается включать в первоначальную стоимость любые налоги и сборы, за исключением НДС и акцизов, которые принимаются к вычету.

Первоначальная стоимость остается неизменной в течение срока полезного использования основных средств, за исключением случаев достройки, дооборудования, реконструкции и модернизации объектов за счет капитальных вложений, технического перевооружения, частичной ликвидации объектов и иных аналогичных обстоятельств.

Восстановительная стоимость представляет собой денежное выражение затрат на воспроизводство действующих основных средств на определенную дату их эксплуатации исходя из современных условий производства, цен и тарифов.

Она дает возможность выразить в одинаковых ценах стоимость различных по срокам ввода в действие основных средств. Предприятиям дано право самостоятельно принимать решение о переоценке основных средств, но не чаще одного раза на 1 января года, следующего за отчетным. Переоценка объектов основных средств по восстановительной стоимости может осуществляться методом индексации и методом прямого пересчета по рыночным ценам. Метод индексации предполагает определение восстановительной стоимости путем умножения балансовой стоимости объектов основных средств на коэффициенты (индексы) пересчета. С 1998 г. в качестве коэффициентов используется единый индекс-дефлятор, рассчитываемый и публикуемый Федеральной службой государственной статистики ежеквартально, однако практика показала, что при использовании этого метода не всегда удается определить реальную стоимость основных средств предприятия. Поэтому предприятия торговли в основном используют метод прямого пересчета. При применении этого метода восстановительная стоимость основных средств определяется на основе рыночных цен на объекты основных средств, подлежащих переоценке.

Правильность определения рыночной цены должна быть документально подтверждена. Для документального подтверждения могут быть использованы данные о ценах на аналогичные объекты, полученные в письменной форме от организаций изготовителей, торговых организаций, органов государственной статистики, а также сведения, опубликованные в СМИ и специальной литературе, экспертное заключение о стоимости объектов основных средств. Результаты переоценки отражаются на величине добавочного капитала предприятия.

Решение о переоценке является важным элементом экономической политики предприятия, поскольку она влияет на финансово-экономическое положение предприятия.

Существует еще одна причина изменения стоимости основных средств. Это их износ. Он возникает в процессе эксплуатации или бездействия основных средств; под воздействием сил природы и чрезвычайных обстоятельств; вследствие технического прогресса и роста производительности труда. То есть под воздействием различных факторов происходит частичная или полная утрата потребительских свойств и стоимости основных средств.

Различают два вида износа основных средств — моральный и физический

Под физическим износом основных средств понимается постепенная утрата ими своих материальных, производственно-технических качеств и, как следствие, потеря стоимости.

Моральный (технический, функциональный) износ связан с удешевлением воспроизводства действующих или созданием новых, более современных основных средств под воздействием научно-технического прогресса.

Учет торговым предприятием морального износа своих основных средств приобретает все большее значение. Появление новых машин, более современного оборудования, позволяющего экономии, материальные и энергетические ресурсы, иметь более высокую производительность труда работников, создавать более комфортные условия обслуживания потребителей делает целесообразным заме ну действующих основных средств еще до их физического износ а Физический и моральный износ имеют стоимостное выражение, и их величина характеризует общий износ основных средств.

Как первоначальная, так и восстановительная стоимость основных средств может быть полной и остаточной.

Полная стоимость характеризует стоимость основных средств без учета их износа. Остаточная стоимость определяется как разность между полной стоимостью основных средств (первоначальной или восстановительной) и суммой их износа.

По мере использования основных средств в торгово-технологическом процессе и их износа первоначальная (восстановительная) стоимость раскладывается на две части. Одна часть, равная износу, приобретает форму амортизации, другая представляет собой остаточную стоимость.

Остаточная стоимость – это стоимость основных фондов за минусом их износа. Она определяется как разность между первоначальной стоимостью и суммой амортизационных отчислений, начисленных за весь период эксплуатации основных фондов.

Ликвидационная стоимость основных средств — это величина ожидаемой выручки от реализации какого-либо объекта основных фондов по истечении срока его эксплуатации, поскольку устаревшие и морально, и физически объекты могут быть ликвидированы (реализованы) предприятием и при этом принести какой-то доход. Однако в настоящее время термин «ликвидационная стоимость» может трактоваться двояко.

С одной стороны, он может выражать остаточную стоимость за вычетом затрат, связанных с ликвидацией основных средств, а с другой — показывать рыночную цену основных средств при ликвидации предприятия.

Следует различать понятия «износ» и «амортизация» основных средств. «Износ» материален и не зависит от способов ведения бухгалтерского и налогового учета, он выступает мерой потребления основного капитала предприятия во времени. «Амортизация» нематериальна, ее можно только количественно рассчитать тем или иным способом, зафиксированным в учетной политике предприятия.

В соответствии с действующими нормативными документами в целях налогового учета принадлежащее торговому предприятию имущество подразделяется на амортизируемое и не амортизируемое. Амортизируемым имуществом, в соответствии со ст. 256 НК РФ, признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, находящиеся у налогоплательщика на праве собственности и используемые им для извлечения дохода, стоимость которых погашается путем начисления амортизации, со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20 000 руб.

Амортизируемым имуществом также признаются капитальные вложения в арендованные объекты основных средств, произведенные арендатором с согласия арендодателя, что является крайне важным для отрасли, поскольку многие торговые предприятия работают на арендованных площадях.

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки, объекты природопользования), а также материально-производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги, финансовые инструменты срочных сделок (в том числе форвардные, фьючерсные, опционные контракты).

Используются следующие способы:

1 линейный способ;

2 способ уменьшаемого остатка;

3 способ списания стоимости пропорционально объему продукции (работ);

4 способ списания стоимости по сумме чисел лет срока полезного использования.

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной из срока полезного использования этого объекта. Период времени, в течение которого основное средство приносит доход предприятию и служит целям его деятельности, называется сроком его полезного использования.

Способ уменьшаемого остатка применяется для расчета амортизационных отчислений в том случае, когда эффективность использования объекта основных средств с каждым последующим годом уменьшается. Данный способ обеспечивает максимальное начисление амортизации на начальной стадии службы объекта. Годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной из срока полезногоиспользования этого объекта и коэффициента ускоренияустановленного в соответствии с законодательством Российской Федерации.

При применении способа списания стоимости пропорционально объему продукции (работ, услуг) расчет величины амортизации основных средств производится путем умножения натурального показателя объема продукции (работ) в отчетном периоде на соотношение первоначальной стоимости объекта основных средств и предполагаемого объема продукции за весь срок полезного использования объекта основных средств.

Использование этого метода целесообразно в тех случаях, когда предприятие функционирует неритмично, подвержено воздействию нестабильной рыночной конъюнктуры. Тогда он позволяет существенно повысить гибкость и оперативность амортизационной политики предприятия. Этот метод может достаточно успешно применяться в заготовочных предприятиях общественного питания.

При способе списания стоимости по сумме чисел лет полезного использования годовая амортизация определяется исходя из первоначальной стоимости объекта основных средств и коэффициента годового соотношения, где в числителе — число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма чисел лет срока полезного использования объекта.

Рассмотренные методы начисления амортизации установлены нормативными документами по ведению бухгалтерского учета. В целях налогового учета, в соответствии со ст. 259 НК РФ, налогоплательщики могут выбирать для исчисления налога на прибыль только один из способов начисления амортизации: линейный или нелинейный.

Сущность линейного метода была достаточно подробно изложена выше.

При нелинейном методе сумма амортизации, начисленной за один месяц в отношении объекта амортизируемого имущества, определяется как произведение остаточной стоимости объекта амортизированного имущества на норму амортизации, определенной для данного объекта.

Нелинейный метод начисления амортизации близок способу уменьшаемого остатка. Однако при нелинейном методе остаточную стоимость основного средства учитывают на начало каждого месяца, а при способе уменьшаемого остатка — на начало года. Следовательно, даже если нормы амортизации в бухгалтерском и налоговом учете будут одинаковыми, может появиться разница в начисленных суммах амортизации на конкретную дату.

Таким образом, если предприятие установит различные методы начисления амортизации в целях бухгалтерского и налогового учета, суммы амортизации будут отличаться, и, следовательно, возникнут вычитаемые и налогооблагаемые временные разницы, что потребует проведения дополнительных учетных операций.

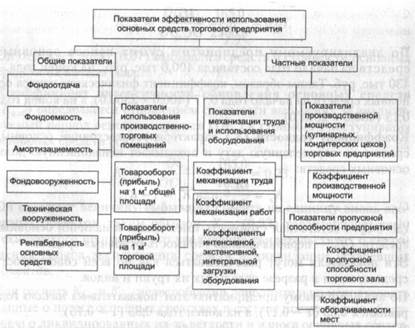

Важнейшим разделом анализа основных средств является изучение эффективности их использования. Анализ основывается на расчете системы показателей, которая включает две группы (рисунок 2).

1 Общие показатели, характеризующие эффективность использования всей совокупности основных средств.

2 Частные показатели, характеризующие эффективность использования отдельных видов основных средств.

К общим показателям относятся: фондоотдача, фондоемкость, амортизациемкость, фондовооруженность, техническая вооруженность, рентабельность основных средств.

Фондоотдача основных средств определяется путем деления общего объема товарооборота на среднегодовую стоимость используемых основных средств. Фондоотдача показывает величину товарооборота, приходящуюся на единицу стоимости основного капитала.

Фондоемкость определяется путем деления стоимости используемых производственных основных средств на общий объем товарооборота.

Она отражает потребность в основном капитале на 1 рубль товарооборота. Рост этого показателя рассматривается как отрицательный фактор в деятельности предприятия.

Рассмотренные показатели фондоотдачи и фондоемкости достаточно точно отражают экономическую эффективность использования основных средств. Однако существует и другой подход к определению фондоемкости. Он предполагает учет произведенных амортизационных отчислений, которые представляют собой погашенную часть долгосрочных финансовых вложений, учитывающую стоимость и срок полезного использования объекта. В этом случае используют показатель а мортизациемкости, определяется путем деления суммы амортизации, начисленной за анализируемый период t на общий объем товарооборота.

Амортизациемкость показывает величину начисленного износа основных средств, приходящуюся на 1 руб. товарооборота.

Показатель фондоотдачи тесно связан с производительностью труда работников торгового предприятия, их фондовооруженностью и технической вооруженностью труда.

Фондовооруженность труда рассчитывается как отношение среднегодовой стоимости основных средств к среднесписочной численности работников.

Фондовооруженность характеризует стоимость основных средств, приходящуюся на 1 работника.

Техническая вооруженность (фондооснащенность) труда определяется отношением среднегодовой стоимости активной части основных фондов к среднесписочной численности оперативно-торгового персонала (продавцов, кассиров-контролеров и т. п.) торгового предприятия:

Применение этих показателей в торговле имеет некоторые особенности, так достаточно часто прирост основных средств непосредственно не влияет на рост товарооборота, но способствует снижению издержек обращения, улучшению качества обслуживания посетителей и, как следствие, ведет к росту доходности торговой деятельности. В этом случае фондоотдача и фондоемкость не отражают реальный уровень изменения эффективности использования основных средств. Поэтому в дополнение к ним рассчитывается показатель рентабельности основных средств.

Рентабельность основных средств определяется как отношение прибыли (прибыли от продажи, чистой прибыли и т. д.) к среднегодовой стоимости основных средств: Этот показатель характеризует величину прибыли (прибыли от реализации, чистой прибыли), приходящуюся на 1 руб. основных средств.

Частные показатели использования основных средств на торговом предприятии могут быть подразделены на 4 группы (рисунок 2).

Первая группа включает показатели, характеризующие эффективность использования производственно-торговых помещений.

Рост общей площади предприятия свидетельствует о расширении его материально-технической базы. Увеличение торговых площадей и их пропускной способности, а значит, и рост товарооборота, как правило, может осуществляться на действующих предприятиях за счет сокращения площади, используемой для приемки, хранения и подготовки товаров к продаже. Однако эти действия должны осуществляться не механически, а за счет разработки рациональных схем движения товаров, повышения уровня механизации труда, развития эффективных форм продажи товаров и т. п.

Показатели эффективности использования производственно-торговых помещений определяются как частное от деления объема товарооборота или прибыли на показатели:

• общей площади предприятия (Sl)6ut), м2;

• торговой площади (Sm), м2;

• площади торгового зала (Sm:i), м2;

• площади помещений по приемке, хранению, подготовке товаров к продаже, м2.

Вторая группа — это показатели, характеризующие уровень механизации производственно-торгового процесса и эффективность использования оборудования. Она включает коэффициенты механизации труда и работ, коэффициенты интенсивной, экстенсивной, интегральной загрузки оборудования.

Коэффициент механизации труда определяется как отношение удельного веса количества работников занятых на механизированных работах (то есть более 50 % рабочего времени работа выполняется с использованием механизмов), к общей численности работников предприятия.

Особенность организации труда в торговле, общественном питании заключается в том, что большая часть работников занята механизированным трудом менее 50 % своего рабочего времени. Поэтому в дополнение к расчету уровня охвата рабочих механизированным трудом целесообразно рассчитывать коэффициент механизации работ, учитывающий дополнительно общее время всех работников, занятых механизированным трудом неполный рабочий день. Расчет уровня механизации определяется как отношение затрат времени механизированного труда к общим затратам времени на организацию торгово-технологического процесса или на производство кулинарной продукции

Эти коэффициенты целесообразно рассчитывать по отдельным группам работников, труд которых может быть механизирован, а сопоставление их за ряд периодов дает возможность выявить сдвиги в механизации торгово-технологического процесса.

Коэффициент экстенсивного использования оборудования определяется как отношение фактического времени работы оборудования к фондовому (максимально) возможному времени его работы.

Фондовое время работы оборудования определяется в соответствии с режимом работы предприятия, особенностями организации торгово-технологического процесса и с учетом минимально необходимого времени для проведения планово-предупредительного ремонта в часах. Этот коэффициент характеризует степень загрузки оборудования во времени.

Коэффициент интенсивного использования оборудования отражает уровень его использования по мощности (производительности) и определяется как отношение фактической производительности технологического оборудования к его нормативной производительности (то есть по техническому паспорту) в единицу времени по формуле:

Коэффициент интегрального использования оборудования определяется как произведение коэффициентов интенсивного и экстенсивного использования оборудования и комплексно характеризует его эксплуатацию по времени и производительности (мощности):

Чем ближе интегральный коэффициент к единице, тем эффективнее используется оборудование.