2015-09-06

2015-09-06 7106

7106Под товарными ресурсами торгового предприятия понимается вся масса поступивших из различных источников товаров, предназначенных для продажи потребителям для конечного использования Товарные ресурсы являются материальной основной для развития товарооборота торгового предприятия. Они состоят из поступления товаров и товарных запасов и находятся с объемом товарооборот в балансовой взаимосвязи:

Зн+П=Р+Зк

где Зн, Зкк — товарные запасы на начало и конец периода, руб.; П -поступление товаров, руб.; Р — объем реализации товаров, руб. Данная формула показывает, что товарные ресурсы должны превышать объем товарооборота на величину нормального товарного запаса. При этом подразумевается, что товарные запасы характеризуют объем предложения товаров, объем товарооборота определяется платежеспособным спросом, а товарный запас, с одной стороны, должен быть достаточным для обеспечения бесперебойной торговли, с другой стороны, не должен привести к затовариванию торгового предприятия.

|

|

|

В сфере обращения товарный запас представляет собой товар, находящийся в процессе перемещения от производства до потребителя. В торговом предприятии он предназначен для осуществления бесперебойной торговли. Товарный запас должен постоянно возобновляться, то есть должен находиться в движении (одни товары продаются и на их место поступают новые).

Необходимость существования товарных запасов обусловлена рядом причин:

- несовпадение во времени и в пространстве производства и потребления товаров;

- асинхронность изменения спроса и предложения товаров;

- дискретность (прерывность) процесса поставки товаров при относительно непрерывном потреблении или, наоборот, непрерывность производства при дискретном характере потребления;

- • наличие случайных колебаний спроса и предложения товаров. Товарные запасы классифицируются по нескольким признакам:

1. По своему назначению:

- текущие товарные запасы;

- товарные запасы сезонного хранения и досрочного завоза; о товарные запасы целевого назначения.

- По срокам (по отношению к плановому периоду):

- отчетные товарные запасы;

- начальные (входные) товарные запасы;

- конечные (выходные) товарные запасы.

2. По величине:

- максимальные товарные запасы (в день завоза товара);

- минимальные товарные запасы (в день перед завозом товара);

- средние товарные запасы.

3. По единицам измерения:

- в абсолютном размере (стоимостные в рублях или натуральные в килограммах, штуках);

- в относительном размере (в днях, в разах оборота).

Основными источниками обеспечения торговых предприятий товарными ресурсами являются предприятия пищевой, легкой и тяжелой промышленности, различные сельскохозяйственные предприятия, фермерские хозяйства, комиссионная торговля, поступления от участников индивидуальной трудовой деятельности, а также поступления по импорту.

|

|

|

Все более значительное место в насыщении рынка товарами занимают мелкие и средние предприятия. Их роль определяется способностью быстро реагировать на изменения рыночных условий и перестраивать производство товаров в соответствии со спросом.

Экономический смысл показателя товарного запаса, выраженного в днях товарооборота, заключается в том, что он позволяет оценить, за какой период могут быть проданы товары, составляющие этот запас.

Размер товарных запасов определяет длительность пребывание товаров в форме запаса, или время товарного обращения. Время товарного обращения включает в себя время на перемещение товаров по каналам товародвижения, их пребывание на складах оптовых предприятий, в пути, в розничной сети. Торговые предприятия затрачивают значительные ресурсы на доведение товаров от изготовителей до потребителей, именно поэтому они заинтересованы в сокращении времени пребывания товаров в форме запаса, в ускорении оборачиваемости денежных средств, вложенных в товарные запасы.

Время товарного обращения характеризуется товарооборачиваемостью. Товарооборачиваемость — это средний товарный запас за какой либо период, выраженный в днях товарооборота за этот же период.

Товарооборачиваемость характеризует уровень среднего товарного запаса и отражает среднее время, в течение которого товары находятся на предприятии с момента их закупки до момента реализации, время реализации товаров является качественным показателем деятельности торгового предприятия и позволяет судить об эффективности использования денежных средств, вложенных в товарные запасы.

Сокращение времени обращения товарных запасов способствует высвобождению средств, вложенных в товарные запасы. Однако это время товарного обращения зависит от действия многих факторов.

К внешним факторам относятся реально существующие условия, которые не зависят от деятельности предприятия: соотношение товарного предложения на рынке и платежеспособного спроса населения, уровень цен на товары, излишки или недостатки товарной массы на рынке сверх нормальной потребности, территориальное размещение производства, развитие оптовой торговли, соотношение запасов товаров в оптовой и розничной торговле, степень сезонных колебаний производства товаров и спроса на товары и т.п.

Внутренние факторы, влияющие на время обращения товарных запасов, отражают сложность ассортимента реализуемых товаров, физико-химические свойства товаров, организацию товародвижения, ритмичность, частоту и комплектность поставки товаров, состояние материально-технической базы, размер торгового предприятия, организацию продажи товаров, организацию рекламы.

В условиях развития рынка потребительских товаров, расширения и усложнения их ассортимента, развития конкуренции ускорение товарооборачиваемости зависит от эффективности управления товарными запасами.

Развитие товарооборота торгового предприятия и обеспечение бесперебойной торговли зависит от наличия товарных запасов по всему ассортименту товаров.

Основными задачами анализа товарных запасов и товарооборачиваемости являются:

- проверка соответствия фактических размеров товарных запасов и товарооборачиваемости установленным нормативам (если они имеют место на предприятии);

- изучение суммы товарных запасов и товарооборачиваемости в динамике;

- установление причин отклонения фактических товарных запасов и товарооборачиваемости от установленных нормативов и данных прошлых лет;

|

|

|

- анализ состава товарных запасов, разнообразие ассортимента, наличие залежалых товаров;

- разработка плана мероприятий по упорядочению товарных запасов и ускорению товарооборачиваемости в целях высвобождения средств и лучшего удовлетворения спроса населения.

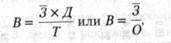

Следует различать показатель товарных запасов в днях на определенную дату и показатель товарооборачиваемости в днях. Товарный запас в днях на определенную дату показывает, на сколько дней торговли имеется товара.

Товарооборачиваемость в днях показывает, за сколько дней обернется средний товарный запас:

где В — товарооборачиваемость, дни;

Т — объем товарооборота за определенный период времени, руб.;

О — однодневный товарооборот, руб.;

3 — средний товарный запас за определенный период времени, руб.; Д — количество дней в периоде.

При этом средний товарный запас рассчитывается по средней хронологической:

где 31, 32,... 3n — товарный запас на определенную дату, руб.;

п — количество дат наблюдений.

Товарооборачиваемость может быть рассчитана и в разах. Этот показатель называется скоростью обращения и показывает, сколько раз за данный период времени обернется средний товарный запас:

где С — скорость обращения товарного запаса, оборотов.

Анализ товарооборачиваемости осуществляется путем сравнения фактической товарооборачиваемости в днях отчетного года с нормативной товарооборачиваемостью или с фактической товарооборачиваемостью прошлого года. В результате выявляется ускорение или замедление данного процесса:

где Б, — товарооборачиваемость в отчетном году, дни;

В0 — товарооборачиваемость прошлого года, дни.

На товарооборачиваемость оказывает влияние большое число факторов, основными из которых являются:

- объем товарооборота;

- структура товарооборота;

- сумма товарного запаса.

Состояние товарных запасов в значительной степени зависит от правильного их анализа и планирования. Роль анализа заключается в том, чтобы установить причины отклонений фактических показателей запасов от плановых, дать оценку этим отклонениям, определить факторы, под влиянием которых сложились условия торговой деятельности. Глубокий анализ товарных запасов и времени товарного обращения должен быть увязан с изучением различных сторон торговой деятельности: объемом и структурой товарооборота, размером и структурой товарного обеспечения по ассортименту, источниками поступления и формами доставки товаров, ритмичностью поступления и частотой завоза, организацией торговли, достоверностью прогнозов спроса, сезонностью спроса, взаимоотношений с поставщиками, выполнением договоров поставки, условий транспортировки и хранения товаров.

|

|

|

Источниками анализа товарных запасов служат данные анализа товарооборота, учета товаров на складах, в торговом зале, баланса по основной деятельности, данные уценки товаров и другая оперативная информация.

Анализ товарных запасов является важнейшей предпосылкой их планирования.

Задачи анализа товарных запасов сводятся к следующим:

- изучение товарных запасов в сумме и днях, сопоставление фактических их размеров с установленными нормативами, выявление отклонений фактических запасов по товарным группам, по структурным подразделениям от установленных нормативов;

- анализ оборачиваемости товарных запасов по товарным группам, структурным подразделениям, по фирме в целом за текущий период и сопоставление фактических данных с показателями прошлых периодов;

- установление влияния эффективности использования товарных запасов на размер затрат, связанный с их закупкой и хранением, а тем самым и на объем прибыли торговой фирмы;

- анализ структуры товарных запасов и их размещения, определения товарных групп, имеющих наибольший удельный вес в общем объеме запасов;

- изучение факторов, влияющих на объем, состав товарных запасов и эффективность их использования.

Основными аналитическими показателями товарных запасов являются абсолютные и относительные размеры товарных запасов и время их обращения.

Анализ товарных запасов и товарооборачиваемости проводится методом сравнения фактических показателей за анализируемый период с плановыми и с показателями за предшествующий период. При этом изучается состояние товарных запасов в целом и по отдельным товарным группам, что позволяет глубже понять причины отклонений от плана и разработать направления ускорения товарооборачиваемости.

В процессе анализа устанавливают, как товарные запасы обеспечивают развитие товарооборота и бесперебойную реализацию товаров; выявляют причины отклонений фактических запасов товаров от установленных нормативов. Такими причинами могут быть: невыполнение или перевыполнение плана товарооборота; невыполнение или перевыполнение плана поступления товаров; завоз товаров,' не пользующихся спросом, или в размерах, превышающих спрос; неравномерное поступление товаров; наличие неходовых, не пользующихся спросом товаров; неправильное распределение товарных ресурсов между отдельными структурными подразделениями; отсутствие достаточной информации у покупателей об имеющихся в торговой сети товарах, способах их потребления; недостатки в организации торговли и т.п. Товарные запасы в сумме обычно снижаются, если поступление товаров отстает от темпов увеличения товарооборота, и повышаются при опережающих темпах роста поступления товаров.

Наряду с анализом товарных запасов на отдельные даты проводят изучение их средних размеров. При исчислении средних товарных запасов необходимо привлекать как можно больше данных, что обеспечивает репрезентативность расчетов.

Объем товарных запасов в торговом предприятии может изменяться под воздействием множества факторов. К числу основных факторов относятся: объем товарооборота, его товарная структура и скорость обращения товаров.

Объем товарооборота оказывает прямое влияние на размер товарных запасов. Однако эта зависимость не является линейной, пропорциональной, поскольку рост товарных запасов должен отставать по темпам от увеличения товарооборота. Это связано с тем, что показатель товарных запасов в днях оборота при нормальных условиях станет стремиться к понижению, если объем товарооборота будет постоянно возрастать. Поэтому все мероприятия, направленные на увеличение товарооборота, можно потенциально рассматривать в качестве мер, оптимизирующих товарные запасы.

Товарная структура товарооборота — другой важный фактор, оказывающий большое влияние на товарные запасы. Реализация продовольственных товаров предполагает наличие меньших товарных запасов запасов, что обусловлено прежде всего физико-химическими свойствами этих товаров, которые в основной своей массе являются скоропортящимися. Ассортимент продовольственных товаров, как правило, является более стабильным, чем непродовольственных, поскольку их потребление ограничивается физиологическим режимом питания.

Непродовольственные товары могут долго храниться, не имеют больших ограничений в части их потребительских свойств. Реализация этих товаров более подвержена влиянию изменений спроса, особенно связанного с сезонностью, поэтому необходимо создавать запасы этих товаров в больших размерах, чем продовольственных.

В процессе анализа фактическую величину товарных запасов в днях по отдельным товарам или товарным группам сравнивают с плановой их величиной.

Важно при анализе учитывать, что расширение ассортимента товаров, как правило, сопровождается ростом товарных запасов. Однако если предприятие достаточно глубоко изучает спрос покупателей, то роста запасов можно избежать и даже добиться относительного их сокращения.

В качестве важнейшего фактора, оказывающего значительное влияние не только на величину товарных запасов, но и на объем товарооборота, следует рассматривать ускорение времени обращения товаров. Ускорение товарооборачиваемости способствует уменьшению потребности в оборотных средствах, находящихся в товарных запасах, сокращению затрат на хранение, а следовательно, и укреплению финансового положения фирмы.

Изучение товарооборачиваемости проводится сопоставлением объема товарооборота и средних товарных запасов. Средний товарный запас определяют по данным об остатках товаров на отдельные даты.

Изменение товарооборачиваемости в днях в целом по торговой фирме складывается под воздействием изменения структуры товарооборота, изменения объема товарооборота, изменения средних товарных запасов.

Влияние структуры товарооборота на товарооборачиваемость рассчитывают методом цепных подстановок. Для этого определяют условный средний показатель товарооборачиваемости в днях при фактической структуре товарооборота и плановом времени обращения отдельных товаров и товарных групп. Если из условной товарооборачиваемости вычесть плановую, то можно определить влияние на товарооборачиваемость изменения структуры товарооборота. При вычитании из фактической товарооборачиваемости условной рассчитывается влияние изменения времени обращения отдельных товаров и товарных групп на товарооборачиваемость.

Для оценки влияния изменения средних товарных запасов и объема товарооборота на товарооборачиваемость также используют метод цепных подстановок с выражением товарооборачиваемости через соотношение средних товарных запасов и товарооборота. Чтобы рассчитать влияние изменения объема товарооборота, необходимо вычесть из фактической товарооборачиваемости условную (при фактических средних остатках и плановом товарообороте). Влияние средних товарных запасов определяется путем вычитания из условной оборачиваемости плановой.

Анализ средних товарных запасов и товарооборачиваемости проводят не только по торговому предприятию в целом, но и в разрезе отдельных товарных групп и товаров, в сравнении с аналогичными периодами прошлых лет, аналогичными показателями фирм-конкурентов и средними показателями по региону (при наличии соответствующей информации).

Анализ товарных запасов и товарооборачиваемости проводят также в разрезе каждого структурного подразделения. Прежде всего выясняют, как товарные запасы обеспечивают развитие торговли, каково наиболее полное удовлетворение спроса покупателей при ускорении времени обращения товаров.

В оптовой торговле анализ текущих товарных запасов проводится в основном так же, как и в розничной торговле. Товарные запасы в днях в оптовой торговле рассчитываются только по отношению к складской реализации товаров. Если отдельно изучают товары, находящиеся в пути, то их соотносят с общим объемом товарооборота с участием в расчетах. По товарам, находящимся в пути, выясняют, не превышены ли установленные сроки документооборота.

Оптовые предприятия создают сезонные запасы товаров. Проводя их анализ, проверяют выполнение плана по накоплению этих товаров, изучают вовлечение сезонных запасов в товарооборот. Важной задачей является установление нереализованных товаров к окончанию сезона и причин этого положения.

При анализе товарных запасов необходимо учитывать условия, в которых осуществляются поступления и реализация товаров, так как именно взаимодействие этих двух процессов оказывает максимальное влияние на состояние товарных запасов, в частности, на их абсолютную величину и уровень в течение анализируемого периода. С этой целью сопоставляют внутригодовые темпы реализации, поступления товарных запасов по кварталам, месяцам, декадам, что позволяет вскрыть причины отклонений запасов от норм, правильно оценить изменения конъюнктуры.

Необходимо также принимать во внимание изменения цен на товары, поскольку это приводит при том же фактическом объеме товарных запасов к изменению их стоимости.

Поскольку оборот товарных запасов находится в прямой зависимости от объема реализации (чем больше оборот, тем больше товара необходимо иметь на складе), руководитель должен использовать методы стимулирования сбыта и ускорения оборачиваемости товарных запасов. Одним из методов стимулирования сбыта является либерализация условий кредита, в которой наиболее преуспел именно фармацевтический рынок. Ценовая война, продолжающаяся на рынке уже несколько лет, развратила конечных потребителей оптового рынка – аптеки - не только ценами, но и кредитованием на длительные сроки. Просроченная и безнадежная дебиторская задолженность стали неотъемлемой частью фармацевтического бизнеса на всех уровнях от производителя до аптеки. Поэтому использования метода либерализации условий кредита в настоящее время я считаю неоптимальным.

Другим способом ускорения оборачиваемости товарных запасов является вложение оптимальных (или минимальных) средств в товарные запасы. Что это значит? На основании учета и анализа движения товарных запасов следует рассчитать показатели оборачиваемости запасов, с тем чтобы определить, какой темп оборачиваемости является лучшим для каждой группы товара. Применяются два показателя оборачиваемости товарных запасов: отношение объема реализации к среднему объему товарных запасов – его получают делением месячного (квартального, годового) объема реализации на стоимость товарных запасов.

Оборачиваемость товара = Объем продаж (мес) / Средняя стоимость запасов (в день)

Если полученный коэффициент слишком велик (по сравнению с предыдущим периодом или со средними данными), это может указывать на недостаточность запасов. Если же коэффициент слишком мал, это может означать, что товарные запасы велики или не пользуются спросом. Например, коэффициент, равный 3, показывает, что данный товар или группа товаров в течение месяца оборачивается 3 раза. Если количество дней в месяце разделить на этот показатель, то мы получим скорость оборачиваемости товарных запасов в днях, т.е. 30: 3 = 10 дней.

Приведенные выше значения соотношения 1: 1 для оптовых фирм соответствуют скорости оборачиваемости в 30 дней, 1: 1,5 – в 45 дней. К сожалению, анализ общего объема товарных остатков не позволяет учесть особенности движения разных по ликвидности групп товара. Поэтому необходим более подробный анализ товарных остатков. Деление на группы возможно по различным критериям, в зависимости от задач, которые вы ставите перед предприятием. Это может быть деление на основе АВС-анализа по степени ликвидности товара. В этом случае для более ликвидных групп устанавливаются более высокие плановые показатели. Возможно также разделение по производителям (в зависимости от условий кредита) или поставщикам (в зависимости от скорости поставок) и т.д. Анализ на основе такого деления позволит вам найти резервы для оптимизации товарных остатков.

Второй показатель – это отношение объема товарных запасов к чистому объему оборотных средств. Он получается путем деления стоимости товарных запасов, указанной в балансе, на чистый объем оборотных средств.

Если это отношение показывает, что высокая доля краткосрочных оборотных средств вложена в товарные запасы, то предприятие может столкнуться с недостатком оборотных средств и ему будет трудно выполнять свои обязательства в срок. В литературе встречаются данные о том, что отношение стоимости товарных запасов к объему оборотных средств не должно превышать 80%.

Чем выше оборачиваемость запасов, тем выше ликвидность предприятия, и оно может спокойно проводить операции с более низким коэффициентом ликвидности.

Но высокая оборачиваемость запасов требует более строгого контроля над запасами, обеспечивающего оптимальные вложения средств в них. Следует отметить, что достижение высокой оборачиваемости – нелегкая задача для работающих на фармацевтическом рынке предприятий. Ведь на складе они вынуждены хранить часть запасов номенклатуры нерегулярного спроса. Если для экономической эффективности торговли необходимо поддерживать высокий уровень оборачиваемости запасов, то для удовлетворения потребностей своих клиентов необходимо хранить широкий ассортимент редко продающихся препаратов, что тормозит оборачиваемость запасов. Основная проблема состоит в том, чтобы соотнести затраты на замораживание средств со стоимостью «недозаработанных» денег и неудовлетворенности клиентов. Только анализ можно стать базой для принятия решения в ту или иную пользу.

Учитываются несколько видов оборачиваемости запасов:

- оборачиваемость каждого наименования товара в количественном выражении;

- оборачиваемость всего запаса по стоимости;

- оборачиваемость групп товаров разной степени спроса и т.п.

К каждому виду оборачиваемости запасов предъявляются свои требования. Одной из причин низкой оборачиваемости запасов является большой объем «мертвых» и бездействующих, или «спящих», запасов. Получить точную картину средней оборачиваемости можно, только выявив и те, и другие. После избавления от этих запасов оборачиваемость возрастает. Проблема увеличения оборачиваемости товарных запасов перекликается с проблемой формирования оптимального ассортимента. Использование принципа Парето (80:20) позволит направить основные усилия на оптимизацию товарных запасов наиболее значимых для вашего бизнеса товаров и исключение из ассортимента товаров, снижающих оборачиваемость товарных запасов.