2015-09-06

2015-09-06 649

649Если организация финансируется только за счет собственного капитала, то стоимость капитала определяется как норма прибыли, которую компания предлагает за свои ценные бумаги для поддержания их рыночной стоимости.

В случае смешанного финансирования стоимость капитала рассчитывается как средневзвешенная величина составных частей капитала.

Средневзвешенная стоимость капитала является основным показателем, характеризующим стоимость капитала

WACC = S Wj ∙ Kj, где

WACC – средневзвешенная стоимость капитала

Wj – удельный вес капитала j-ного вида (доли)

Kj – рыночная стоимость j-ного вида (проценты)

В мировой практике проценты по долгу выплачиваются до налога на прибыль, а инвесторы-акционеры распоряжаются прибылью после вычета налога на прибыль. Это приводит к тому, что при использовании заемного, капитала, стоимость капитала организации снижается в связи с налоговым выигрышем (налоговым щитом).

С учетом налогового щита формула средневзвешенной стоимости имеет вид:

WACC*= Kj∙ Wj (1-T) + Kd∙ Wd, где

Kj – средняя стоимость заёмного капитала

Wj – удельный вес заёмного капитала

Т – ставка налога на прибыль

Kd – стоимость собственного капитала организации

Wd - удельный вес собственного капитала организации

На величину стоимости капитала оказывает влияние: 1. Средняя ставка %, сложившаяся на финансовом рынке. 2. Доступность различных источников финансирования (кредитов банков, коммерческого кредита, собственной эмиссии акций, облигаций и т.д.). 3. Отраслевые особенности операционной деятельности организации. 4. Соотношение объемов операционной и инвестиционной деятельности. 5.Жизненный цикл организации. 6.Уровень риска

Привлечение дополнительного капитала на каждом этапе развития организации имеет свои пределы и связано с возрастанием средневзвешенной стоимости, так как:

1. Привлечение прибыли ограничено ее размерами.

2. Увеличение объема эмиссии акций и облигаций возможно лишь при более высоком размере выплачиваемых дивидендов или купонного дохода.

3. Привлечение дополнительного банковского кредита в связи с ростом финансового риска может осуществляться лишь на условиях возрастания ставки % за кредит.

В этих условиях определяется показатель «предельная стоимость капитала»

ПСК =  , где ДWACC – прирост средневзвешенной стоимости капитала

, где ДWACC – прирост средневзвешенной стоимости капитала

ДK – прирост суммы дополнительно привлекаемого организацией капитала

27 Методы планирования прибыли

Планирование прибыли - это процесс разработки системы мероприятий по обеспечению ее формирования в необходимом объеме и эффективном использовании в соответствии с целямиhttp://www.grandars.ru/student/marketing/missiya-organizacii.html и задачами развития предприятия. Планирование прибыли предполагает разработку прогнозов по величине прибыли и направлениям ее использования, текущее и оперативное планирование, формирование, распределение и использование прибыли предприятия. На практике применяются различные методы планирования прибыли. Наиболее распространенным является метод прямого счета. Планируемая определяется как разница между доходами и расходами по всем направлениям деятельности предприятия.

Разновидностью метода прямого счета является метод поассортиментного планирования прибыли

Достоинством метода прямого счета является его простота. Однако его целесообразно использовать при планировании прибыли на краткосрочный период.

Для составления плана прибыли используются и другие методы. Анализ лимита рентабельности позволяет оценить взаимосвязь плановой прибыли и эластичности предприятия по отношению к колебаниям величины расходов при обороте капитала. Обычно строится система графиков, показывающих эту зависимость. Расчеты производятся по следующим формулам:

Минимальный оборот = 1 — (% постоянных расходов / 100)

или

Минимальный оборот = 1 — (Переменные расходы / Плановый оборот капитала)

Прогноз рентабельности вложенного капитала основан на анализе соотношений следующих величин:

Оборотные средства + Капитальные вложения = вложенный капитал;

Коэффициент оборачиваемости капитала = Оборотные средства / Вложенный капитал

Коэффициент прибыли = Оборот капитала / Себестоимость

Коэффициент рентабельности капитала = Прибыль / Оборот капитала

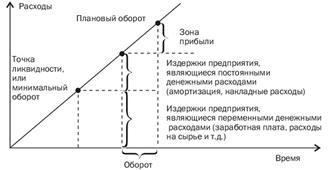

Анализ перекрытия ликвидности основан на соотношении издержек предприятия, являющихся денежными расходами, и амортизацией. В этом случае определяется минимальная величина оборота капитала, необходимая для сохранения ликвидности предприятия (рис.):

Рис. Определение точки ликвидности

Нормативный метод планирования прибыли основывается на расчетах плановой прибыли с помощью нормативов. В качестве таких нормативов обычно используется норма прибыли на:

§ собственный капитал;

§ активы предприятия;

§ единицу реализуемой продукции;

§ инвестируемый капитал.

Сложность данного метода заключается в разработке соответствующих нормативов, их обосновании и количественном исчислении. Метод экстраполяции предполагает анализ динамики за ряд лет, выявление тенденции развития и прогнозирование прибыли на плановый период. Этот метод можно использовать на стадии технико-экономического обоснования проекта, а также при планировании на краткосрочный период.

Аналитический метод планирования прибыли основан на построении многофакторных моделей. Он учитывает влияние различных факторов на результаты деятельности предприятия.

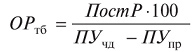

Анализ взаимосвязи «затраты, объем реализации, прибыль». Определяется точка безубыточности реализации продукции в плановом периоде:

§ ОРтб - объем реализованной продукции, обеспечивающий достижение точки безубыточности в плановом периоде;

§ ПостР — планируемая величина постоянных расходов, %;

§ ПУчд - планируемый уровень прибыли в общем доходе от реализации продукции, %;

§ ПУпр — планируемый уровень переменных затрат в общем объеме реализации продукции, %.

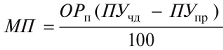

Затем определяется плановая величина прибыли:

§ ПП - плановая сумма прибыли от продаж;

§ ОРп — плановый объем реализации;

§ ОРт6 - объем реализации в точке безубыточности;

§ ПУчд - планируемый уровень прибыли в общем доходе от реализации продукции, %;

§ ПУпр - планируемый уровень переменных затрат в общем объеме реализации продукции, %.

Плановая сумма маржинальной прибыли равна:

или

или

где МП - маржинальная прибыль.

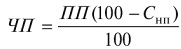

Чистая прибыль определяется:

§ ЧП - чистая прибыль;

§ Снп - средняя ставка налоговых платежей за счет прибыли.

Данный метод позволяет провести многовариантные расчеты прибыли в зависимости от изменений в объеме реализации продукции в натуральном выражении, планируемых ценах, в затратах.

Прогнозирование денежного потока основывается на плане поступлений и расходования денежных средств в процессе осуществления деятельности предприятия.