2015-10-13

2015-10-13 3913

3913Из формулы (7) видно, что текущая цена обыкновенной акции очень чувствительна к параметру g. Даже незначительное его изменение может существенно повлиять на цену. Поэтому в расчетах иногда пытаются разбить интервал прогнозирования на подынтервалы, каждый из которых характеризуется собственным темпом прироста g. Так, если выделить два подинтервала с темпами прироста gup соответственно, то формула (1) принимает вид:

| k ∞ Vt = D0 ∑ (1+g)i / (1+ r)i + Dk ∑ (1+p)i / (1+ r)i i=1 i= k+1 | (8) |

где Vt — теоретическая стоимость акции;

D0 — последний выплаченный дивиденд (дивиденд, выплаченный в базисный момент);

Dk — прогноз дивиденда в k-ом периоде;

g — прогноз темпа прироста дивиденда в первые k подпериодов;

r — приемлемая доходность (ставка дисконтирования);

p - прогноз темпа прироста дивиденда в последующие подпериоды.

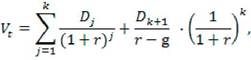

Часто в расчетах горизонт прогнозирования разбивается на две фазы: 1) бессистемного изменения дивиденда; 2) равномерного роста дивидендов. Тогда оценка акции осуществляется по формуле:

(9)

где Vt — теоретическая стоимость акции;

k — число периодов фазы бессистемного изменения дивидендов Dj, — j=1, 2,..., k

Dk+1 — первый ожидаемый дивиденд фазы равномерного роста с темпом g;

r — приемлемая доходность (ставка дисконтирования);

Рис.5. Динамика дивидендов при выделении двух фаз изменений

Пример. В течение последующих четырех лет компания планирует выплачивать дивиденды, соответственно 1,5; 2; 2,2; 2,6 руб. на акцию. Ожидается, что в дальнейшем дивиденд будет увеличиваться равномерно с темпом 4% в год. Рассчитать теоретическую стоимость акции, если рыночная норма прибыли 12%.

Решение. Величина ожидаемого дивиденда пятого года будет равна: 2,6 х 1,04 = 2,7 долл. По формуле (7):

Vt = 1,5 /(1+0,12) + 2 /(1+0,12) + 2,2 /(1+0,12) + 2,6 /(1+0,12) + [2,7 /(0,12 – 0,04)] х [1 /(1+0,12)4 ] =

= 27,62 руб.

Таким образом, в условиях эффективного рынка акции данной компании на момент оценки должны продаваться по цене, примерно равной 27,62 руб.