2015-10-14

2015-10-14 2428

2428Організаційна структура страхової компанії

Під структурою компанії розуміються насамперед зв’язки, що існують між різними частинами організації для досягнення її мети. Це поділ роботи на окремі завдання, що виконуються керівництвом, галузевими та функціональними управліннями (департаментами), відділами, секторами й іншими підрозділами центрального офісу та регіональної мережі компанії.

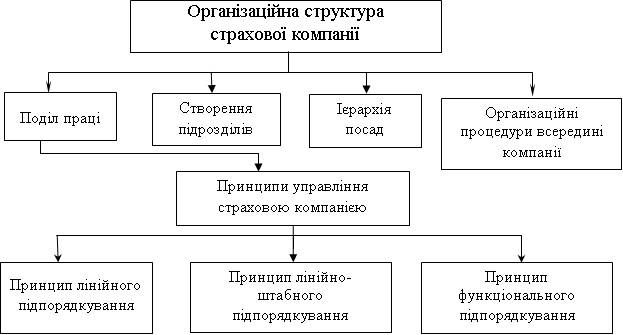

Структура страхової компанії може охоплювати декілька рівнів управління. У практиці управління страховими компаніями набула поширення система «керівництво у співвідношенні із співробітництвом» [2]. Особливості цієї системи полягають у тому, що вона будується на принципах лінійного, функціонального та лінійно-штабного підпорядкування (рис. 2).

·

Рис. 2. Організаційна структура страхової компанії

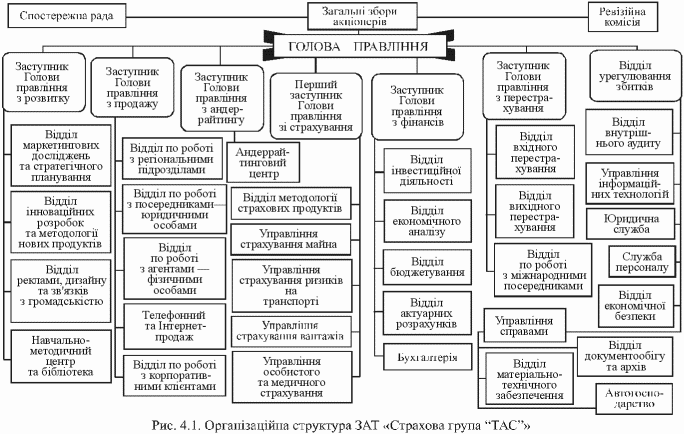

Структура органів управління страховою компанією залежить від того, в якій організаційній формі її створено. Оскільки більшість страховиків України мають статус акціонерного товариства, то з урахуванням особливостей Закону України «Про господарські товариства» вищим органом управління є загальні збори акціонерів, якими обирається Рада директорів, що створює правління та обирає голову правління. Детальніше розглянемо організаційну структуру на прикладі страхової компанії ТАС. (рис. 3) [ 7 ].

Рис. 3. Структура правління АТ СК ТАС

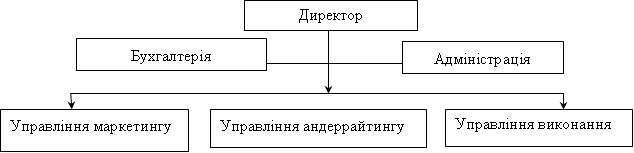

Отже, в страховій компанії створено відділ по управлінню фінансами, до якого входить також бухгалтерія, управління актуарними розрахунками, та управління бізнес аналізу. Для кращої роботи страхових компаній можна запропонувати також інший розподіл організаційної структури страхової організації, який є більш простішим (рис. 4).

Рис. 4. Реорганізація організаційної структури страхової організації

Запропонована структура передбачає три основних і незалежних один від одного виробничих управління з відповідними інформаційними та фінансовими потоками. Основні функції, мотивація персоналу і склад управлінь представлені в табл. 1.

Таблиця 1. Розподіл інформаційних і фінансових потоків страхової компанії

| Управління | Функції | Мотивація | Склад |

| Маркетингом | Аналіз попиту Консультації клієнтів 3. Безпосередні продажу 4. Оформлення договорів 5. Ведення бази обліку клієнтів 6. Облік і оформлення комісійних винагород 7. Рекрутинг і навчання агентів | Комісійні винагороди від продажу 2. Бонус (премія) від обсягу продажів | Відділ автострахування 2. Відділ майна та відповідальності 3. Відділ ДМС Відділ вантажів Відділ по роботі з регіонами 6. Відділ обліку комісії 7. Навчальний центр |

| Андеррайтингом | Ризик-аналіз і моніторинг фінансових потоків страхових операцій Оцінка поточної ліквідності і платоспроможності організації Розрахунок і моніторинг балансу страхового портфеля Статистичний аналіз страхових операцій 5. Актуарні розрахунки та ін. | Бонус (премія) від чистого прибутку страхових операцій | Відділ профільних андеррайтерів 2. Служба актуаріїв 3. Служба ризик-інженерів 4. Відділ управлінського обліку страхових операцій 5. Відділ перестрахування 6. Інформаційно-аналітичний відділ 7. Відділ ризик-менеджерів- консультантів |

| Виконання зобов'язань | Прийом претензій Оцінка збитків Врегулювання претензій/збитків Оформлення виплат Юридичний супровід 6. Управлінський облік претензій і виплат | Бонус (премія) від економічного ефекту врегулювання збитків | Диспетчерська служба Відділ аварійних комісарів 3. Відділ врегулювання претензій /збитків 4. Відділ виплат |

Основними факторами мотивації, які сприяють покращенню управління фінансами у страхових компаніях є директивний план зборів премій як для підрозділів продажу, так і для профільних підрозділів і стимул штатного персоналу у вигляді комісійних від продажу.

Отже, можна зробити висновок про те, що структура управління фінансами страховика визначається в залежності від того, в якій організаційній формі її створено. Більшість страховиків України мають статус акціонерного товариства і вищим органом управління є загальні збори акціонерів, якими обирається Рада директорів, що створює правління та обирає голову правління. Також нами наведена організаційна структура страховика, яка складається з директора, бухгалтерії, адміністрації та трьох основних управлінь: маркетингу, андерайтингу та виконання зобов’язань, які є основними в роботі над управління фінансами компанії. Для стимулу роботи працівникам запропоновані премії та комісійні.

Внутрішні структури страхових компаній відокремлять за такими принципами:

- За принципом підпорядкованості (лінійну, функціональну та лінійно-штабну);

- За принципом технологічності (трацидійну та маркетингову)

Принцип лінійного підпорядкування. Це означає, що вищі керівники наділяються правом давати розпорядження підлеглим співробітникам з усіх питань, що випливають з їхньої діяльності. Наприклад, указівки керівника страхової компанії є обов’язковими для всього персоналу. Такий порядок, коли підлеглим структурам доводиться вирішувати справи виключно через “верхи”, забезпечує відповідний рівень контролю за діями структурних підрозділів компанії. Проте в разі додержання лише функції лінійного підпорядкування центральний апарат, і особливо керівництво, перевантажується розглядом порівняно дрібних питань. Внаслідок цього управління втрачає оперативність, найкваліфікованіші працівники відволікаються від опрацювання перспективних, глобальних проблем розвитку компанії.

Принцип функціонального підпорядкування. право давати розпорядження надається щодо виконання конкретних функцій, незалежно від того, хто їх виконує. Наприклад, головний бухгалтер може дати вказівки з обліку матеріальних і грошових цінностей, що перебувають у розпорядженні будь-якого підрозділу компанії.

Носій функцій може отримувати вказівки від кількох керівників відділів чи інших функціональних підрозділів і має, у свою чергу, звітувати перед ними про виконання тих чи інших видів робіт. Це не поширюється на дисциплінарну відповідальність. Накласти стягнення або матеріально заохотити працівника може керівник компанії або та особа, якій делеговані ці права

Принцип лінійно-штабного підпорядкування. Це, здебільшого, “мозкові” центри (штаби), які виконують консультаційні функції у процесі стратегічного планування, підготовки рішень з інших найважливіших питань роботи компанії. До них, крім штатних працівників, нерідко залучають консультантів і експертів з вузів, наукових лабораторій та інших установ. Такі фахівці опрацьовують ті чи інші питання та подають керівництву свої висновки і пропозиції. Консультанти не наділяються правом давати розпорядження працівникам компанії.

Страхові компанії, формуючи свої організаційні структури, використовують, зазвичай, усі три принципи. успішному менеджменту вже ввійшла за обсягом наданих страхових послуг до першої п’ятірки. Організаційну структуру цього формування наведено на рис. 4.1.

Традиційна організаційна структура страхової компанії переважно будується за принципом функціональності і передбачає існування двох основних виробничих підрозділів – розвитку страхування та визначення збитків, а також 2-3 допоміжних підрозділів у вигляді фінансово-облікових та обслуговуючих служб.

Організаційні структури з маркетинговим управлінням приділяють більш уваги до потреб клієнта і передбачають наявність відділу чи департаменту маркетингу, якому підпорядковуються відділи з розвитку страхування. Такі розвинені системи зорієнтовані на потреби клієнта страхових послуг і загальна їх назва управління відносин з клієнтами (Сustomer Relationships Management, скорочено CRM). Для обслуговування клієнта вони, як правило, мають „контактні центри”(управління розвитку, Управління андеррайтингу та управління з ліквідації збитків).

·

Слід відназначитьи що в умовах ринкової економіки страхові організації будь-яких форм власності самостійно визначають свою організаційну структуру, технологію продажу страхових продуктів, порядок оплати та стимулювання праці робітників залежно від здійснюваних видів страхування, фінансових можливостей, складу трудових ресурсів тощо.

Організаційні структури з маркетинговим управлінням передбачають наявність відділу чи департаменту маркетингу, якому переважно підпорядковуються відділи з розвитку страхування. Це найпростіша структура з маркетинговим управлінням.

Зарубіжні страхові компанії, а останнім часом і українські, застосовують складні організаційні структури з маркетинговим управлінням. Враховуючи, що маркетинг зорієнтований на попит споживача продукції, такі системи обов’язково орієнтовані на потреби клієнта страхових послуг. Загальна їх назва – управління відносин з клієнтами (Customer Relationships Management, скорочено CRM) і реалізуються такі системи по-різному.Структура управління компанією може будуватись за такими принципами.

Філія страховика — це відокремлений підрозділ, що не є юридичною особою. Він може мати власну назву, яку дозволяється використовувати згідно з Положенням про філію, має відокремлений баланс та здійснює страхову діяльність за видами, на які страховик отримав ліцензії Міністерства фінансів України (або раніше Укрстрахнагляду) і право на здійснення яких було надано філії загальними зборами учасників страховика. Таке право може бути надане повністю або з обмеженнями. Нині на страховому ринку працює понад 1000 філій та відділень страхових компаній.

Зі світової практики відомі три системи організації роботи страхових компаній з філіями. Кожна з них має свої переваги і недоліки. Вибір тієї чи іншої системи роботи з філіями залежить від конкретних обставин.

Централізована система. Вона передбачає прийняття всіх рішень, що стосуються андеррайтингу та відшкодування збитків, на рівні центрального офісу (головної контори). Тут підписуються поліси, здійснюються розрахунки, пролонгуються поліси. На філії покладаються видача бланків, отримання і перевірка анкет на страхування та покриття збитків. Ці документи пересилаються до центрального офісу для прийняття рішень. Переваги цієї системи полягають у тому, що вона вимагає менше висококваліфікованих фахівців, скорочуються витрати на ведення справи. До недоліків слід віднести те, що працівники філій мають малі перспективи для кар’єри, на прийняття рішень витрачається багато часу, причому рішення не завжди враховують місцеві умови.

Децентралізована система. За цієї системи більшість рішень, що стосуються укладення договорів і відшкодування збитків, приймаються у філії. Остання самостійно поновлює договори і веде облік. Звичайно, що рішення філії мають узгоджуватися з політикою, що її проводить компанія в цілому. Перевагою є те, що у філії працює більш кваліфікований персонал, ніж при централізованій системі, клієнти мають можливість оперативно отримати більше послуг. До недоліків можна віднести недостатній обсяг роботи для кваліфікованих працівників, ускладнення щодо перестрахування ризиків.

Регіональна система. За такої системи серед філій виокремлюються головні для даного регіону. У них зосереджується група фахівців з андеррайтингу, оцінювання та відшкодування збитків. Вони обслуговують потреби кількох філій, що працюють у даному регіоні. Це компромісний варіант, де враховуються переваги і недоліки централізованої і децентралізованої систем.

У філіях зосереджується великий обсяг інформації про поліси, страхові внески, відшкодування збитків, заробітну плату, комісійні винагороди. Для опрацювання цієї інформації використовуються комп’ютери. Існує тісний зв’язок між філіями і головним офісом. Завдяки високій швидкості роботи факсів, комп’ютерів, принтерів, ксероксів, електронної пошти прискорилося оформлення страхових послуг. Відпала потреба в рутинній ручній роботі, що її виконували різні службовці.

Представництво страховика — це відокремлений підрозділ останнього, який не є юридичною особою, діє згідно з Положенням про представництво, не маючи права безпосередньо продавати страхові поліси, а також здійснювати будь-яку підприємницьку діяльність. Представництво виконує функції і завдання, які сприяють організації та здійсненню статутної діяльності страховика, виступає від імені страховика і фінансується ним. Представництва можуть бути створені на території як України, так і іноземних держав. Вони мають такі завдання: збір інформації, реклама, пошук клієнтів страховика в даному регіоні або країні, виконання репрезентативної функції, надання консультацій.

У деяких країнах (наприклад, у Росії) існують також агентства страхових компаній,які надають представницькі послуги, виконуючи водночас деякі операції, пов’язані з підготовкою проектів страхових договорів, обстеженням наслідків страхових випадків.

Про створення чи ліквідацію філій і представництв страхова компанія в 10-денний термін інформує Міністерство фінансів України. Страховик несе повну відповідальність за діяльність його відокремлених підрозділів.

Зауважимо, що створення регіональної мережі — справа вельми витратна. З певним розвитком посередницьких структур компаніям, можливо, стане вигідніше користуватися послугами страхових агентів і брокерів, щоб підтримувати необхідні зв’язки з віддаленими від центрального офісу страхувальниками.

Зарубіжний досвід показує, що останніми роками структури управління спрощуються. Так, у Великій Британії є чималі за нашими мірками компанії, які мають всього два-три структурні функціональні підрозділи. Багато компаній практикують періодичне переміщення співробітників з одного підрозділу до іншого. Це сприяє підвищенню їхньої кваліфікації, допомагає оволодіти знаннями з ведення справи й на інших ділянках роботи компанії. працівники сприймають такі заходи позитивно, як один із способів боротьби із закостенінням організаційної структури.