2015-10-13

2015-10-13 1884

1884| 2003 год | 2004 год | 2005 год | 2006 год | |||||

| млрд руб. | в % к 2002 г. | млрд руб. | в % к 2003 г. | млрд руб. | в % к 2004 г. | млрд руб. | в % к 2005 г. | |

| Инвестиции в основной капитал | 561,9 | 94,8 | 598,7 | 101,0 | 697,7 | 117,7 | 1130,2 | 162,0 |

На основании экстраполяции прогнозное значение дальнейшего роста уровня инвестиций в основной капитал можно рассчитать как:

Средний темп роста, согласно примеру, находится как корень четвертой степени из произведения цепных коэффициентов роста:

Следовательно, прогнозируемый уровень yn+1 = 1130,2 + 116% = = 2441,2 млрд руб.

Главной задачей экономического анализа инвестиций является определение их эффективности, т. е. экономической категории, характеризующей соотношение осуществленных в процессе хозяйственной деятельности затрат ресурсов и полученного за этот счет результата.

Особенно широко используются статистические методы при изучении финансовых инвестиций. В основе изучения финансовых инвестиций лежит построение уравнения эквивалентности, так называемого баланса финансовой операции. Понятие финансовой эквивалентности является основой в количественном финансовом анализе. Содержание данного анализа заключается в приведении денежных потоков, связанных с инвестицией, к единому моменту времени — в основном моменту инвестирования (или завершения процесса получения доходов по инвестиции) — и приравнивании суммы

|

|

|

отрицательных (взятых по абсолютной величине) элементов денежного потока к сумме положительных элементов.

Эффективность финансовых инвестиций характеризуется их доходностью. Инвестиции в акции — это разновидность финансовых инвестиций, т. е. инвестирование денежных средств в финансовые активы с целью получения дохода. Доходными являются вложения в акции, обеспечивающие доход выше среднерыночного. Доходность ценных бумаг за определенный период исчисляется по формуле:

где Бн — благосостояние инвестора на начало периода;

Бк — благосостояние инвестора на конец периода.

В конкретном случае, т. е. в формуле, под благосостоянием на начало периода понимается покупная цена ценных бумаг в этот момент, а на конец периода — рыночная цена ценных бумаг в конце периода с учетом всех выплат доходов по ним за указанный период.

Предположим, акции какой-либо компании продавались по 1970 руб. в начале года и по 2230 руб. в конце года и, к тому же, в течение года выплачивались дивиденды в сумме 570 руб. Следовательно, доходность акций компании за год составит: (2230 + + 570 – 1970) / 1970 = 0,42 или 42%. Данная формула используется для расчета доходности за конкретный период как в случае приобретения ценных бумаг в начале периода (при этом благосостояние на начало периода принимается равным цене приобретения ценных бумаг), так и в случае, если ценные бумаги к началу периода уже находились в собственности инвестора (при этом благосостояние на начало периода принимается равным действующим в указанный момент рыночным ценам на данные ценные бумаги).

|

|

|

Доходность ценной бумаги за конкретный период может быть представлена в виде суммы двух величин, одна из которых зависит от изменения рыночной цены (курса) данной ценной бумаги за этот период, а другая — от выплаты доходов по этой бумаге. Следовательно, формула принимает следующий вид:

где РЦБн — рыночная цена ценной бумаги в начале периода;

РЦБк — рыночная цена ценной бумаги в конце периода;

ВД — выплаты доходов по ценной бумаге за период.

Соответственно доходность акций по этой формуле рассчитывается следующим образом:

Доходность = (2230/1970 + 570/1970) – 1 = 0,42.

Так как на фондовом рынке продается много различных ценных бумаг, имеющих разную доходность, то средняя рыночная доходность всех циркулирующих на рынке акций (rм) определяется по формуле:

где ri — доходность i-й акции (в долях единицы);

xi — относительная рыночная стоимость i-й акции, равная совокупной рыночной стоимости всех выпущенных акций этого наименования, деленной на сумму совокупных рыночных стоимостей всех присутствующих на рынке акций; N — количество наименований всех имеющихся на рынке акций. В основном в качестве ri применяется отношение рыночной стоимости данной ценной бумаги в конце анализируемого периода к ее рыночной стоимости в начале этого периода, а используемые показатели называются рыночными индексами. В мировой практике применяется ряд таких показателей, несколько отличающихся алгоритмами расчета (например, Standart & Poor's Stock Price Index, представляющий собой средневзвешенную величину курсов акций 500 крупнейших корпораций США). В России по подобной методике рассчитывается индекс «РТС-Интерфакс», обобщающий данные об изменении рыночной стоимости 100 обращающихся на российском рынке наиболее ликвидных акций, а также известен индекс AK & M и некоторые другие.

Для эффективной работы на фондовом рынке необходимо знать, как доходность конкретного наименования акций (или портфеля акций конкретного инвестора) связана со средней рыночной доходностью всей совокупности акций, т. е. с рыночным индексом. Для этого применяются статистические модели.

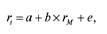

Простейшая линейная модель предусматривает существование следующей связи:

где ri — доход по ценной бумаге i за определенный период;

rM — доход, исчисленный по рыночному индексу за определенный период;

a и b — неизвестные параметры (коэффициенты регрессии); e — величина случайной ошибки, характеризующая отклонение от теоретически предполагаемой связи. Методом наименьших квадратов решается задача определения a и b. Для чего важно иметь значения ri и rм за n последовательных периодов (например, месяцев). В результате вычислений получаются следующие результаты:

Бета (коэффициент b) — это важный статистический показатель рынка ценных бумаг. Он оценивает изменение доходности определенных акций в соответствии с динамикой рыночного индекса. Если доходность ценных бумаг изменяется так же, как рыночный индекс, то такие ценные бумаги имеют b = 1. Бумаги, по которым b > 1, обладают большей изменчивостью, чем рыночный индекс, и они являются более рискованными, чем рынок в целом. А бумаги, имеющие b < 1, менее рискованны, чем рынок в целом. Допустим, что коэффициент b = 2, тогда при росте среднерыночной доходности на 1% доходность по данной инвестиции вырастет на 2%.

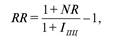

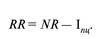

В показателях доходности ценных бумаг в условиях инфляции содержится компонента, обусловленная ростом цен, для устранения которой используется индекс потребительских цен:

|

|

|

где RR — реальная доходность за год в долях единицы; NR — номинальная доходность за год в долях единицы; Iпц — индекс потребительских цен за год (в долях единицы). А для приближенных вычислений используют формулу:

Анализ эффективности намечаемых инвестиций включает в себя принятие решений о приобретении средств производства, ко-123

торые используются в течение длительного времени. Следовательно, решения об инвестициях влияют на работу фирмы в течение длительного периода, что делает данный анализ особенно важным при определении стратегии компании, он превращается, по сути, в прогнозный анализ.

Инвестиционные проекты можно разделить по их стоимости: чем больше величина капиталовложений, тем более детальный анализ необходимо провести.

Для ранжирования данных проектов применяют следующие методы:

1) метод периода окупаемости;

2) метод «учетной окупаемости капиталовложений»;

3) метод чистой текущей (дисконтированной) стоимости NVP;

4) метод внутренней нормы прибыли IRR.

Период окупаемости — это промежуток времени, в течение которого фирма старается покрыть свои первоначальные капиталовложения. Расчет осуществляется путем постепенного, шаг за шагом, вычитания капитальных затрат из общего их объема суммы амортизационных отчислений и чистой прибыли за очередной интервал планирования (в основном за год). Если остаток становится отрицательным, то данный интервал знаменует собой «искомый срок окупаемости». В противном случае последний превышает установленный срок жизни проекта.

При методе «учетной окупаемости капиталовложений» расчет окупаемости осуществляется путем деления средней прибыли в течение всего срока проекта на средние инвестиции в проект.

Эти два метода, к сожалению, не учитывают «стоимости денег» во времени, т. е. рублю, который получен в первом году, присваивается тот же «вес», что и полученному в последующие годы, что наиболее осложняет расчет при высоких темпах инфляции.

|

|

|

Для повышения точности анализа применяют методы дисконтирования, которые учитывают «стоимость» денежных поступлений в зависимости от времени их получения. Одним из них является метод чистой текущей стоимости (метод «совокупного капитала»). При его применении производятся следующие расчеты:

1) путем дисконтирования определяется текущая стоимость каждого движения денежных средств, в том числе и первоначальных инвестиций;

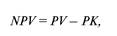

2) суммируются все текущие стоимости, эта сумма равна чистой текущей стоимости (NPV) проекта;

3) если NPV > 0, проект принимается, если NPV < 0, проект

отклоняется; при взаимоисключающих проектах выбираются

проекты с наибольшей NPV.

Предположим, что вызванные инвестициями доходы начали поступать на следующий год после завершения инвестиций. Следовательно, NPV рассчитывают по формуле:

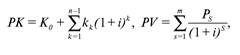

где РК — суммарные инвестиции, осуществленные за n последовательных лет, приведенные к году, в котором были завершены инвестиции по данному проекту;

PV — суммарные дисконтированные доходы (как правило, выручка от реализации товаров и услуг либо прибыль), полученные в результате инвестиций за m последовательных лет, приведенные к периоду, в котором были завершены инвестиции по данному проекту.

где Кk — инвестиции по данному проекту, осуществленные до даты завершения инвестиций (индексом «0» обозначен год завершения инвестиций);

i — годовая ставка процента (принимается, что она не изменяется по годам);

n — количество лет, в течение которых осуществлялись инвестиции;

PS — доход, полученный в s-м году после даты завершения инвестиций;

m — количество лет, в течение которых поступали доходы, обусловленные инвестициями.

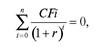

Внутренняя норма прибыли (IRR) равна ставке дисконта — r, при данной ставке текущая стоимость доходов от реализации проекта инвестиций равна текущей стоимости расходов, или:

где СFi — ожидаемые доходы или расходы в периоде i.

В случае когда внутренняя норма прибыли превышает стоимость использованных для финансирования средств, после выплаты процентов останется прибыль, которая пойдет акционерам организации-инвестора.

Формула внутренней нормы прибыли — это видоизмененная формула чистой текущей стоимости, которая решается для определенной ставки дисконта при NPV, равной нулю. Из чего следует вывод, что основное уравнение едино, но при методе NPV ставка дисконта известна и рассчитывается NPV, а при методе IRR определена NPV, а рассчитывается значение r = IRR.

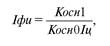

Индекс физического объема инвестиций в основной капитал представляет собой отношение объемов инвестиций, осуществленных в сравниваемые периоды, из данного отношения устранено влияние цен, и рассчитывается индекс по формуле:

где Iфи — индекс физического объема инвестиций в основной капитал (в % к базовому периоду);

Косн 1 — объем инвестиций в основной капитал в текущем периоде в фактических ценах этого периода; Косн 0 — объем инвестиций в основной капитал в базовом периоде в ценах, действовавших в базовом периоде; Iц — индекс цен на элементы основного капитала за текущий период (в % к базовому периоду).

Индекс физического объема рассчитывается как для всего объема инвестиций в основной капитал, так и для его основных составляющих — затрат на строительно-монтажные работы, оборудование, машины, инструменты и инвентарь — и прочих инвестиций в основной капитал.

По итогам 2006 г. прирост инвестиций в основной капитал составил около 13%. Кстати, такой довольно неплохой показатель был достигнут во многом благодаря ускоренной динамике инвестиций, которая наблюдалась в конце 2006 г. И к тому же только в октябре они выросли на 19,1%. Такой значительный рост удивил всех — и аналитиков, и даже экономические власти.

Важную роль сыграли меры, принятые в таможенной и амортизационной политике. Министерство финансов РФ считает, что экономическим «ускорителем» стало решение о быстром возврате

НДС. Всплеск экономической активности также объясняют началом функционирования Инвестиционного фонда РФ.

Обратим внимание, что в начале 2006 г. ничто не предсказывало такого успешного его окончания. И самое главное, февральский прирост инвестиций всего лишь на 2,3% являлся одним из самых низких за последние годы. Аналитики сделали вывод, что вина за провал лежит на небывало сильных холодах, которые свернули инвестиционную деятельность. Возможно, во многом они были правы. Разве можно говорить об инвестициях, к примеру, в строительстве, когда температура минус тридцать градусов.

Интересно, что же повлияло на рост инвестиций в декабре 2006 г.? Действительно, сыграла свою роль, хоть и незначительную небывало теплая погода конца 2006 г. А в основном это объясняется активизацией инвестиционной деятельности со стороны государства. Это и средства Инвестиционного фонда, и финансирование по линии федеральных целевых программ, и мощные вливания бюджетных средств в приоритетные национальные проекты. Кстати, стоит вспомнить, что практически все нацпроекты предусматривали большой объем капитальных вложений: по проекту «Образование» — 3,0 млрд руб. на развитие системы национальных университетов и создание бизнес-школ для подготовки управленческих кадров; «Здоровье» — 12,6 млрд руб. на строительство новых федеральных медицинских центров для внедрения высоких медицинских технологий; «Доступное и комфортное жилье — гражданам России» — почти весь объем выделенных средств (19,9 млрд руб.) составили инвестиции в основной капитал.

Рост инвестиций в основной капитал является чрезвычайно важным фактором обеспечения соответствующих темпов роста ВВП. Начиная с того времени, когда в России начался устойчивый экономический рост, т. е. с 2000 г., объем инвестиций в основной капитал к объему ВВП составлял примерно 16 коп. на 1 руб., или 16%. Занимательно то, что за эти годы темпы экономического роста менялись значительным образом (от прироста на 10,0% в 2000 г. до 4,7% в 2002 г.), но отмеченная пропорция сохранялась всегда.

Следовательно, если хотите увеличить темпы экономического роста, то обязательно потребуется обеспечить соответствующий прирост инвестиций в основной капитал.