2018-02-14

2018-02-14 689

689Конкретизація технології облікового процесу в кожному окремому випадку залежить від складу об'єктів управління, сукупності операцій, технічних засобів обробки та перетворення даних на систему показників.

Обліковий процес складається з багатьох блоків, які мають бути конкретизовані й подані в технологічних та структурних аспектах.

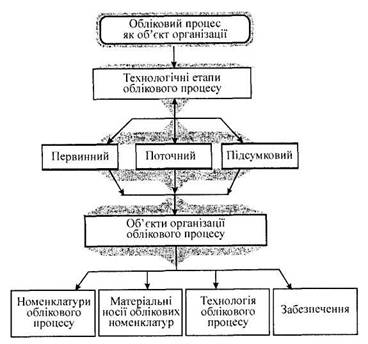

Водночас у будь-якому господарстві обліковий процес як технологічна сукупність складається з трьох етапів: первинного, поточного та підсумкового. На кожному етапі основні об'єкти організації облікового процесу такі: 1) облікові номенклатури; 2) носії облікових номенклатур; 3) рух носіїв; 4) технологія облікового процесу забезпечення останнього (рис. З.2.).

Рис. 3.2. Об'єкти організації облікового процесу

Першим етапом облікового процесу є первинний облік.

Сприйняття та вимірювання як складові етапу можливі лише тоді, коли об'єкти обліку конкретизовані у вигляді облікових номенклатур, що є, як відомо, першим об'єктом організації первинного обліку.

Фіксування облікової номенклатури (даних) відбувається на будь-якому носії (документі або його заміннику), що потребує попереднього їх добору.

Документи з огляду на їх велику кількість і різноманітність потрібно систематизувати. Звідси окремим питанням організації первинного обліку є формування за кожною окремою темою альбомів первинних документів.

Сприйняття, вимірювання та фіксування господарських фактів здійснюються виконавцями в різні періоди. Тому, організуючи первинний облік, заздалегідь визначають рух первинних документів.

Поточний облік (реєстрація даних первинного обліку в системі рахунків — в облікових реєстрах) — другий етап облікового процесу.

Поточний облік як частина облікового процесу містить ті організаційні елементи, сукупність яких формує його як об'єкт організації. Цими елементами є облікові номенклатури поточного обліку (дані, показники), носії облікових номенклатур (облікові реєстри і документи, що їх складають на цьому етапі облікового процесу); документообіг та забезпечення облікового процесу.

Підсумковий етап облікового процесу іноді називають балансовим узагальненням (звітністю). Це завершальний етап облікового процесу, який можна охарактеризувати як упорядковану сукупність операцій з формування показників, що відображують результати виробничої та господарської діяльності підприємства за певний період.

Отже, технологія облікового процесу в усіх випадках передбачає такі об'єкти організації, як номенклатура, носії даних, рух носіїв, забезпечення процесу. Характерним при цьому є те, що зазначені об'єкти використовуються на всіх трьох етапах облікового процесу — первинному, поточному і підсумковому.

3. 3. Організація облікових номенклатур

3.3.1. Загальна характеристика

Облікова номенклатура — це перелік господарських фактів про форми функціонування майна — засоби господарства — та капіталу — джерела утворення зазначених засобів, про господарські операції, а також результати господарської діяльності, які мають бути відображені в бухгалтерському обліку.

На підприємствах облікова номенклатура формується залежно від фактичних умов організації, технології та інших факторів.

Складнішим є розроблення її в новоутворених господарствах, оскільки треба визначити перелік об'єктів господарювання, які підлягають документуванню.

Під час розробки облікових номенклатур особливу увагу приділяють даним первинного, вторинного та кінцевого оформлення.

До даних первинного оформлення відносять первинні відомості, наприклад видачу грошей з каси, матеріалів зі складу, наявність матеріальних цінностей на складі під час інвентаризації тощо.

Даними вторинного оформлення є відомості, які отримують уже після первинної реєстрації в облікових реєстрах даних первинного оформлення, наприклад розрахунки розподілу загально-виробничих, загальногосподарських витрат тощо.

До даних кінцевого оформлення належать показники бухгалтерського балансу та звітності.

3.3.2. Структура облікової інформації

Облікова інформація характеризується складною будовою. Мінімальною структурною одиницею, яка не підлягає подальшому смисловому поділу, є реквізит. Розрізняють два види реквізитів: реквізити-ознаки та реквізити-основи. Перші характеризують якісну, а другі — кількісну сторону об'єктів обліку — господарських фактів, явищ і процесів.

Кожний реквізит-основа разом з кількома реквізитами-ознаками утворюють інформаційну сукупність, котру називають економічним показником. Один або кілька економічних показників утворюють носій економічної інформації — документ.

Ураховуючи різноманітність та велику кількість об'єктів формування облікових номенклатур, їх слід вибирати за топологічною ознакою бухгалтерського обліку окремо для кожного технологічного етапу: первинного, поточного та підсумкового обліку.

З кожної топологічної дільниці бухгалтерського обліку та на кожному етапі складають перелік облікових номенклатур.

Облікові номенклатури розробляє бухгалтерія під керівництвом головного бухгалтера.

Формування облікових номенклатур — важливий момент організації бухгалтерського процесу, їх наявність сприяє ліквідації Дублювання в обліку, обґрунтованому вибору первинних документів, облікових реєстрів, формуванню документообігу, документопотоків, розв'язанню інших питань бухгалтерського обліку.

3.3.3. Облікові номенклатури різних етапів облікового процесу

Для того, щоб визначити перелік облікових номенклатур з кожного топологічного підрозділу бухгалтерського обліку, складають перелік усіх об'єктів, які мають бути зафіксовані в первинних документах.

При розробленні облікових номенклатур первинного обліку потрібно там, де це можливо, укрупнювати одиниці вимірювання.

Після визначення облікової номенклатури переходять до вибору носіїв облікової інформації.

Організація поточного обліку також починається з вивчення складу облікових номенклатур, які слід відобразити, проте вже в системі облікових реєстрів та різних розрахункових формах.

За своїм змістом облікові номенклатури поточного обліку бувають двох видів: прості (тобто такі, які в майбутньому не будуть деталізовані) і складні (які треба далі деталізувати).

Потім визначають облікові номенклатури господарських операцій з обліку основних засобів. Вони можуть бути трьох видів: надходження, передача в межах підприємства, вибуття. З кожного виду операцій добирають показники вищого рівня групування, а далі групи поділяють на підгрупи відповідно до потреб управління основними засобами. Орієнтовний перелік облікових номенклатур основних засобів наведено в табл. 3.1.

Таблиця 3.1