2020-01-14

2020-01-14 276

276Г. Владивостока

В сентябре 2006 г. агентство DISCOVERY Research Group провело исследование российского рынка аудио и видеотехники.

Ключевой сегмент рынка аудио и видеотехники – телевизоры. Его доля в общем объеме рынка в стоимостном выражении достигает, согласно различным оценкам, от 52 до 60%. Сегодня телевизор есть практически в каждой российской семье (99%). Общее количество телевизионных аппаратов в стране составляет около 85 млн. Однако о насыщении рынка говорить пока рано: емкость рынка телевизоров на протяжении последних пяти лет постоянно росла. В 2001 г. объем продаж данного вида продукции достиг 3, 5 млн. штук, в 2002 г. – 5 млн., в 2003 – 6, 2 млн., в 2004 -7, 3 млн. Совокупный объем продаж телевизоров за 2005 год, по данным Госкомстата, составил порядка 8 млн. шт. на сумму около 55 млрд. рублей. Однако эта оценка представляется несколько заниженной, более реалистична цифра в $ 2, 7 млрд.

Ежегодный прирост продаж телевизоров составляет 10-15%. В 2003 г. было продано 6, 5 млн. шт. телевизоров, в 2004 г. - около 7 млн., в 2005 г. емкость этого рынка составила порядка 7, 5-8 млн. шт.

Согласно прогнозам экспертов, в 2006 году резкого всплеска продаж не ожидается. Количество реализованных телевизоров увеличится лишь на 10-15%. Изменятся лишь покупательские предпочтения, главным образом, в сторону повышения спроса на телевизоры с жидкокристаллическим экраном. В тоже время высокая цена плазменных панелей пока является фактором, сдерживающим рост этого сегмента.

DVD-проигрывателей в 2005 году было продано порядка 2 млн. шт., примерно на 45% больше, чем в 2004 году. Доля устройств с лазерной считывающей системой в структуре потребления бытовой видеотехники достигла 84%. Увеличившийся спрос во многом был удовлетворен за счет роста производства DVD-аппаратуры.

По оценке экспертов, в 2005 году объем российского рынка музыкальных центров с DVD составил 600 000 шт. (темп роста - 10%), музыкальных центров без DVD - 1, 2 млн. шт. (темп роста - 5%). Лидером по продажам среди фирм-производителей музыкальных центров является LG – 23% от общей доли в данном сегменте рынка. Далее следуют Samsung – 15%, Aiwa – 14%, Sony – 10%.

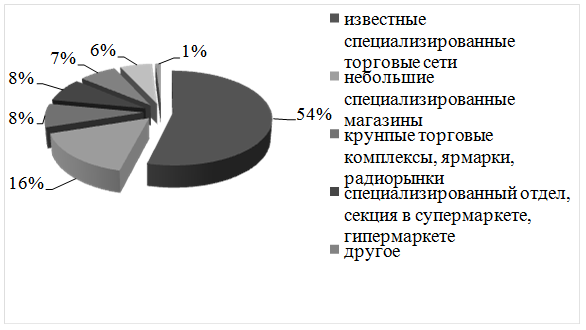

Основным местом покупки бытовой техники являются магазины, которые входят в известные специализированные торговые сети. Там совершают покупки 54% россиян. В их число входят жители крупных городов, люди трудоспособного возраста с образованием не ниже среднего и высоким уровнем дохода. 16% россиян приобретают технику в небольших специализированных магазинах. Крупные специализированные торговые комплексы, ярмарки и радио рынки популярны у 8% россиян. 8% - в специализированном отделе, секции супермаркета или гипермаркета, 6% - в специализированном отделе универмага или торгового дома, 1% россиян приобретают технику через интернет, по телефону или по каталогу (рисунок 2).

Рисунок 2 - Основные места покупки бытовой техники и электроники в 2006 г., %

Рисунок 2 - Основные места покупки бытовой техники и электроники в 2006 г., %

Определяющим критерием при выборе места покупки бытовой техники для 40 % россиян является низкий уровень цен. Широкий ассортимент товара важен для 33% покупателей. Для 32% покупателей - качество товаров, удобство месторасположения – для 27%, наличие распродаж, скидок - для 22% [6].

В зависимости от типа населенного пункта и социально-демографических характеристик респондентов, выделяются определенные характеристики при выборе мест покупки бытовой техники. Для жителей небольших городов наиболее важны качество товаров и отсутствие подделок, а для жителей крупных мегаполисов более важным фактором является наличие дисконтной карты данного магазина и удобство выкладки товара [7].

В начале декабря должен начаться «высокий сезон» продаж в большинстве сегментов непродовольственных товаров. В том числе и на рынке бытовой техники, поскольку для россиян она является вполне привычным новогодним подарком. Представители торговых сетей замерли в тревожном ожидании - пойдет покупатель на «рождественские» продажи или нет.

С одной стороны, традиция подсказывает, что покупатель, несмотря на кризис, просто обязан оставить в сегменте бытовой техники часть отложенных на новогодние подарки сбережений. И даже в кризисном 2008 г. «высокий сезон» помог данному сегменту выйти в плюс. По данным DISCOVERY Research Group, объем рынка бытовой техники в России в 2008 г. составил $10,8 млрд. По сравнению с 2007 г. рост рынка составил 10%.

С другой стороны, результаты продаж бытовой техники в октябре-ноябре оказались весьма скромными. По оценкам компаний, за 9 месяцев 2009 г. объем рынка бытовой техники и электроники снизился на 30-40% в рублях по сравнению с аналогичным периодом 2008 г. В IV квартале текущего года эксперты компании не ожидают увидеть существенных признаков восстановления рынка. В свою очередь в одном из интервью вице-президент по стратегии компании «Спектр Техники» оценил ноябрьское падение рынка в 20% по сравнению с ноябрем 2008 г.

По результатам опроса агентства Profi Online Research, часть россиян просто сокращает частоту покупок с целью экономии, часть продолжает переходить в низкоценовые сегменты. Например, в III квартале текущего года доля таких «искателей» в секторе мелкой бытовой техники выросла с 10% до 15% по сравнению с прошлым годом. То есть на рождественские покупки бытовых приборов у широкого российского потребителя может элементарно не хватить денег [6].

Вывод

В 2009 г. ситуация на рынке бытовой техники и электроники существенно ухудшилась, причиной тому стал финансовый кризис, начавшейся в России осенью 2008 г. Замораживание зарплат, рост безработицы, снижение объемов потребительского и ипотечного кредитования, замедление темпов жилищного строительства, высокий уровень инфляции повлияют на покупательскую активность граждан РФ.

По оценке «Экспресс-Обзор», снижение продаж наблюдалось на рынке стиральных машин, встраиваемой техники, кондиционеров, утюгов, пылесосов и телевизоров. Так, например, объем рынка встраиваемой техники сократился почти на 29% в натуральном выражении и вернулся на уровень 2007 г. Общие продажи крупной бытовой техники упали на 3,3% в натуральном выражении.

Спрос на аудио- видео- и бытовую технику сформировался в основном за счет замены устаревшей техники и стремления некоторой части среднего класса вложить накопленные денежные средства в товары длительного пользования.

При этом стоит отметить, что без таких товаров, как холодильники, кухонные плиты, пылесосы и чайники нельзя обойтись, поэтому спрос на них не упал ниже минимального уровня.

По мнению экспертов, ситуация в 2010 г. на многих рынках должна стабилизироваться. По оценке «Экспресс-Обзор», к концу 2010 г. объем рынка аудио- видео- и бытовой техники увеличится на 8,4% в натуральном выражении по сравнению с уровнем 2009 г. Увеличение продаж будет обусловлено не только снижением безработицы, ростом доходов населения и реализацией отложенного спроса, но и началом нового цикла потребления техники.

Если рассматривать развитие рынка до кризиса, то, по оценке «Экспресс-Обзор», в 2007 г. продажи бытовой, аудио- и видеотехники увеличились на 12,6% в натуральном выражении, в то время как еще в 2005 г. этот показатель был в 1,5 раза выше. Одной из главных причин замедления темпов роста являлась цикличность, связанная с жизненным циклом этих товаров. Первая волна покупок приходилась на 1994-1997 г., вторая - на 2002-2005 г., а третья - ожидается в 2011-2012 г.

Характерной тенденцией последних лет на рынке является смещение спроса в сторону аудио- и видеотехники. По итогам 2007 г. ее покупки почти на половину обеспечили прирост продаж общего рынка в натуральном выражении. Это объясняется тем, что большая часть покупателей уже приобрела товары первой необходимости, а это, прежде всего, крупная бытовая техника и некоторые позиции малой бытовой техники. Чайники, утюги, пылесосы есть уже практически во всех семьях. Например, из года в год сокращается доля утюгов на рынке: в период с 2004 по 2008 г. она уменьшилась на 3 % в натуральном выражении.

Лидером продаж на рынке техники по итогам 2008 г. стала малая бытовая техника - более 40% в натуральном выражении. А в стоимостном выражении - аудио- и видеотехника. Основным сегментом в структуре продаж крупной бытовой техники будут холодильники, которые составят 35% от общего объема продаж в натуральном выражении.

Сегодня среди федеральных округов РФ наиболее привлекательным в плане региональной экспансии является дальневосточный федеральный округ. Рынок бытовой техники и электроники ДФО имеет высокий потенциал развития и практически не насыщен, что, в свою очередь, вызывает интерес со стороны розничных сетей. Картина охвата местными сетями крупных городов выглядит следующим образом. Безусловным лидером является розничная сеть «В Лазер», магазины которой присутствуют во всех крупных городах округа. Значительно уступают по географии присутствия сети «Домотехника», «Народная компания, «Контур будущего» и «Спектр» [4].