2020-01-14

2020-01-14 1065

1065Введение

Анализ хозяйственной деятельности является связующим звеном между учетом и принятием управленческих решений.

С помощью комплексного анализа изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются бизнес-планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, выбирается экономическая стратегия его развития.

Цель курсовой работы – проведение комплексного анализа финансово-хозяйственной деятельности предприятия, включающего:

- анализ эффективности деятельности предприятия;

- анализ оборачиваемости капитала;

- оценку финансового состояния предприятия;

- диагностику вероятности банкротства.

Задачи курсовой работы:

- систематизировать, закрепить и углубить знания, полученные в результате изучения курса «Анализ и диагностика финансово-хозяйственной деятельности»;

- провести анализ деятельности предприятия по бухгалтерской отчетности;

По итогам проведенного комплексного анализа деятельности ФГУП «Уфимское агрегатное производственное объединение" будут сделаны выводы о фактическом положении предприятия, а также рассмотрены возможные резервы для улучшения положения и повышения эффективности деятельности предприятия.

Информационной базой данного комплексного анализа является годовая бухгалтерская отчетность: форма №1 «Бухгалтерский баланс», форма №2 «Отчет о прибылях и убытках».

ФГУП"Уфимское агрегатное производственное объединение".

Место нахождение предприятия:

Россия, Республика Башкортостан, 450076, г. Уфа, ул. Аксакова 97, ФГУП УАПО

Руководитель: Порошин Юрий Георгиевич

Уфимское Агрегатное Производственное Объединение образовано в 1935г. в г.Москве. В 1941г. перебазировано в Башкортостан, в г.Уфу. Находится в ведомственном подчинении Российского авиационно- космического агентства.

Учредитель— министерство имущественных отношений Российской Федерации.

Производство оснащено высокопроизводительным оборудованием и технологиями на базе ВПК. Высококвалифицированный персонал способен не только изготавливать изделия высокого качества и надежности, но и разрабатывать изделия необходимые народному хозяйству.

За 70 лет на предприятии накоплен огромный опыт по производству высокоточной техники, используемой на всех летательных аппаратах отечественной авиации.

В рамках конверсионных программ предприятие разрабатывает и производит изделия производственно-технического назначения, которые успешно конкурируют с конструкциями ведущих производителей страны.

УАПО практически является единственным предриятием в России по выпуску:

— взрывозащищенных электродвигателей типа АИМ с постоянным и повторно-кратковременным режимами работы, в нефтяной промышленности и на нефтепроводах "Транснефть";

— электродвигателей для атомной промышленности;

— электронасосов для перекачки нефтехимических продуктов;

— молочных насосов;

— электровентиляторов для ТЭЦ.

УАПО является лидером по изготовлению бытовых насосовб, искровых свечей зажигания для всех моделей отечественных автомобилей, разнообразных бесконтактных систем зажигания и штифтовых свечей накаливания для автотранспорта.

Система менеджмента качества, действующая на предприятии, сертифицирована на соответствие требованиям ГОСТ Р ИСО 9001-2001.

Изделия пользуются авторитетом и спросом не только на региональном и российском рынке, но и в странах СНГ и дальнего Зарубежья.

Анализ финансово-хозяйственной деятельности предприятия

Анализ результатов хозяйственной деятельности

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности – одна из основных задач в любой сфере деятельности.

В первую очередь для анализа результатов хозяйственной деятельности необходимо проанализировать динамику и структуру финансовых результатов (Табл.1).

Таблица 1 - Анализ динамики и структуры финансовых результатов

| Наименование показателя | Базисный год | Отчетный год | Изменение | |||

| тыс.руб. | уд.вес, % | тыс.руб. | уд.вес, % | тыс.руб. | влияние | |

| Прибыль от продаж | 225797 | 27.62 | 167758 | 28.05 | -58039 | -58039 |

| Прочие операционные доходы | 101203 | 12.38 | 97934 | 16.38 | -3269 | -3269 |

| Прочие операционные расходы | 155268 | 19 | 165263 | 27.63 | 9995 | -9995 |

| Прибыль до налогообложения | 171732 | 21.03 | 100429 | 16.79 | -71303 | -71303 |

| Налог на прибыль | 42995 | 5,26 | 30624 | 5.12 | -12371 | 12371 |

| Чистая прибыль | 120226 | 14.71 | 66678 | 11.15 | -53548 | -53548 |

| Всего | 817221 | 100 | 598062 | 100 | -188535 | -188535 |

Прибыль от продаж на конец года снизилась 58039тыс. руб. по сравнению с началом года. Чистая прибыль на конец года уменьшилась на 53548тыс. руб. На отрицательный понижение чистой прибыли оказало влияние уменьшения прочих операционных доходов на 3269 тыс. руб.

Эффективность деятельности предприятия наиболее полно характеризуют показатели рентабельности, поскольку являются относительными показателями, сопоставляющими результаты с затратами.

Проанализируем влияние факторов на изменение размера прибыли (табл. 2).

Таблица 2 - Показатели рентабельности предприятия (%)

| Наименование показателя | Обозначение, формула | базисный год | отчетный год | Изменение (+,-) | темп роста,% |

| Общая рентабельность (продаж) | Рпр=ЧП/В | 10,94 | 5,25 | -5,69 | 47.99 |

| Рентабельность производства (окупаемость затрат) | Рпд=ВП/С | 27,94 | 17.05 | -10,89 | 61.02 |

| Рентабельность совокупного капитала (активов) | Рк=ЧП/ВБ | 10,42 | 5,78 | -4.64 | 55.47 |

| Рентабельность оборотных активов | Роа=ЧП/ОА | 8,89 | 4,93 | -3,90 | 55,45 |

| Рентабельность производственных фондов | Рпф=БП/ПФ | 35,32 | 20,65 | -14,70 | 58.47 |

| Рентабельность собственного капитала | РСК=ЧП/СК | 10,42 | 5,77 | -4,70 | 55.37 |

Наблюдается понижение показателя рентабельности продаж на 52.01%, капитала на 44.53%, оборотных активов на 45.45% снижение показателя рентабельности производства на 38.98%. Рентабельность собственного капитала имеет отрицательную динамику на 44.63%.

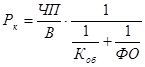

Рассмотрим рентабельность совокупного капитала по модели:

где ЧП – чистая прибыль;

В – выручка;

Коб – коэффициент оборачиваемости оборотных средств;

ФО – фондоотдача основных средств;

Рк=120226/1099328*1/ (1/0,1094+1/0,1856)=0.0988

Рк1=66678/1099328*1/ (1/0,1094+1/0,1856)=0.0548

Рк2=66678/1271173*1/ (1/0,1094+1/0,1856)=0,0474

Рк3=66678/1271173*1/ (1/0.0525+1/0,1856)=0,0503

Рк4=66678/1271173*1/ (1/0.0525+1/0,1369)=0.0524

-0.0464=-0.0464

1. Влияние чистой прибыли на рентабельность совокупного капитала

0.0548-0.0988 = - 0.0044

2. Влияние выручки на рентабельность собственного капитала

0.0474-0.0548 = - 0.0074

3.Влияние коэффициента оборачиваемости оборотных средств на рентабельность совокупного капитала

0.0503-0.0474=0.0029

4. Влияние фондоотдачи основных фондов на рентабельность совокупного капитала

0,0524-0,0503=0,0021

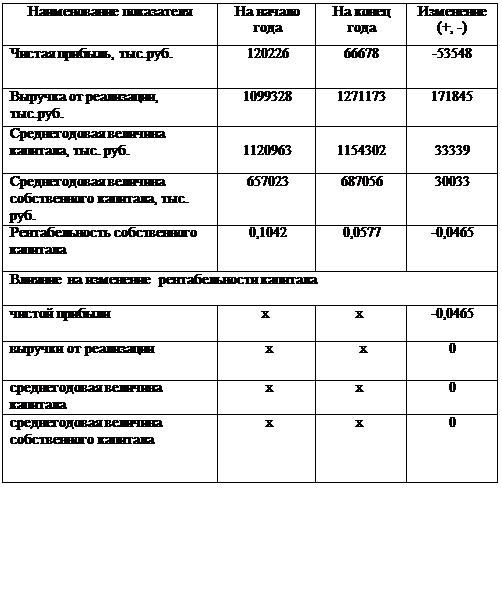

Таблица 3 - Анализ влияния факторов на изменение рентабельности капитала

| Наименование показателя | Обозначение, формула | базисный год | отчетный год | Изменение (+,-) |

| Выручка от реализации, тыс.руб. | 1099328 | 1271173 | 171845 | |

| Чистая прибыль, тыс.руб. | 120226 | 66678 | -53548 | |

| Средний остаток оборотных средств, тыс.руб. | 750077 | 786596 | 73038 | |

| Среднегодовая стоимость основных фондов, тыс.руб. | 466753 | 486234 | 19481 | |

| Среднегодовая величина капитала, тыс.руб. | 1120963 | 1154302 | 33339 | |

| Рентабельность капитала,% | ЧП/Ср.год.стоимость капитала | 10.72 | 5.77 | -4.95 |

| Рентабельность продаж, доли ед. | ЧП/Выручка | 0,1094 | 0,0525 | -0,0569 |

| Коэффициент оборачиваемости оборотных средств, обороты | Выручка/ Средний остаток оборотных средств | 1.4656 | 1.6160 | 0.1504 |

| Фондоотдача основных фондов, руб./руб. | В/Среднегодовая стоимость основных фондов | 2.3552 | 2.6143 | 0.2591 |

| Влияние на изменение рентабельности капитала факторов | ||||

| Чистая прибыль | * | * | -0.0440 | |

| Выручка | * | * | -0.0074 | |

| Коэффициент оборачиваемости оборотных средств | * | * | 0.0029 | |

| Фондоотдача основных средств | * | * | 0.0021 | |

Согласно таблице 3, рентабельность капитала уменьшилось на 4,95% за счет уменьшение рентабельности продаж на 0,0569%. Положительное влияние оказал такой фактор: коэффициент оборачиваемости оборотных средств 0,0029 %. Отрицательно повлияла фондоотдача основных средств 0,0021%

Таблица 4 - Анализ влияния факторов на изменение рентабельности собственного капитала

Таблица 4 - Анализ влияния факторов на изменение рентабельности собственного капитала

Рск=ЧП/В*В/Кˉ* Кˉ/ СКˉ

Где ЧП- чистая прибыль;

В – выручка от реализации;

Кˉ - среднегодовая величина капитала;

СКˉ- среднегодовая величина собственного капитала;

Рск=120226/1099328*1099328/1120963*1120963/657023=0,1830

Рск1=66678/1099328*1099328/1120963*1120963/657023=0,1016

Рск2=66678/1271173*1099328/1120963*1120963/657023=0,0877

Рск3=66678/1271173*1271173/1120963*1120963/657023=0,1016

Рск4=66678/1271173*1271173/1154302*1120963/657023=0,0986

Рск5=66678/1271173*1271173/1154302*1154302/657023=0,1016

Рск6=66678/1271173*1271173/1154302*1154302/687056=0,1365

-0,0465=-0,0465

Рентабельность собственного капитала уменьшилась на 0,0465% за счет уменьшения чистой прибыли.

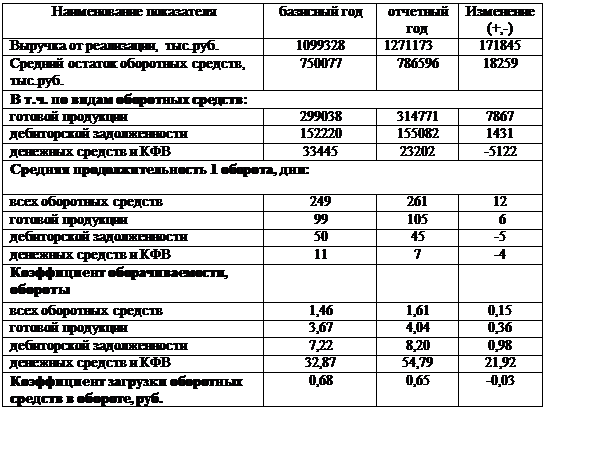

Проанализируем эффективность использования капитала, вложенного в оборотные активы, по показателям оборачиваемости:

Таблица 5 - Показатели оборачиваемости оборотных средств предприятия

Абсолютное значение оборотных средств увеличивается на 18259 тыс. руб. По видам оборотных средств изменения следующие: произошло увеличение готовой продукции на 7867 тыс. руб., увеличение дебиторской задолженности на 1431 тыс. руб. и уменьшение денежных средств и КФВ на 5122тыс. руб.

Продолжительность одного оборота оборотных средств увеличивается по всем показателям, кроме денежных средств и КФВ и дебиторской задолженности. Увеличение длительности одного оборота свидетельствует о неэффективном использования оборотных средств, а уменьшение длительности одного оборота дни свидетельствует о рациональном использовании денежных средств и КФВ. Сокращение данного времени — важнейшее направление финансового управления, ведущее к повышению эффективности использования оборотных средств и увеличению их отдачи. Коэффициент оборачиваемости в целом увеличился. Это говорит о правильном распределении оборотных средств.

Анализ влияния факторов на коэффициенты оборачиваемости анализируется по модели:

,

,

где Кобi – коэффициент оборачиваемости i-го вида оборотных средств;

В - выручка от реализации;

Оi – средние остатки i –го вида оборотных средств.

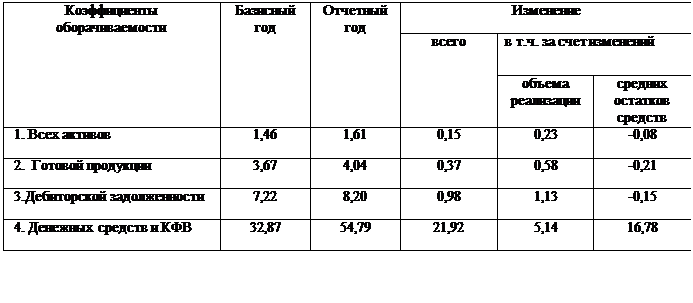

Таблица 6- Анализ влияния факторов на коэффициенты оборачиваемости

1. Коэффициент оборачиваемости всех активов

Изменение объема реализации 1,69-1,46=0,23

Изменение средних остатков средств 1,61-1,69=-0,08

2. Коэффициент оборачиваемости готовой продукции

Изменение объема реализации 4,25-3,67=0,58

Изменение средних остатков средств 4,04-4,25=-0,21

3. Коэффициент оборачиваемости дебиторской задолженности

Изменение объема реализации 8,35-7,22=1,13

Изменение средних остатков средств 8,20-8,35=-0,15

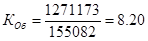

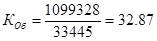

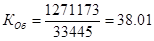

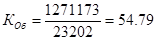

4. Коэффициент оборачиваемости денежных средств и КФВ

Изменение объема реализации 38,01-32,87=5,14

Изменение средних остатков средств 54,79-38,01=16,78

По приведенной таблице можно сделать вывод, что к увеличению коэффициентов оборачиваемости, положительное влияние оказывают: увеличение объема реализации по всем коэффициентам оборачиваемости, а так же за счет уменьшения средних остатков готовой продукции.

Таблица7- Расчет влияния оборачиваемости на размер оборотных активов

| Оборотные активы | Оборачиваемость в днях | Влияние на размер оборотных активов, тыс.руб. | |||

| базисный год | отчетный год | Изменения (+,-),  | Высвобождение средств | Дополнительное привлечение средств | |

| 1. Текущие активы | 249 | 261 | 12 | - | 5728,17 |

| 2. Готовая продукция | 99 | 105 | 6 | - | 2864,09 |

| 3. Дебиторская задолженность | 50 | 45 | -5 | -2386,74 | - |

| 4. Денежные средства и КФВ | 11 | 7 | -4 | -1909,39 | - |

1.Текущие активы

42372,43-36644,26=5728,17 – дополнительное привлечение средств

2. Готовая продукция

21186,22-18322,13=2864,09 – дополнительное привлечение средств

-17655,18-(-15268,44)= -2386,74 – высвобождение средств

4.Денежные средства и КФВ

-14124,14-(-12214,75)=-1909,39 – высвобождение средств

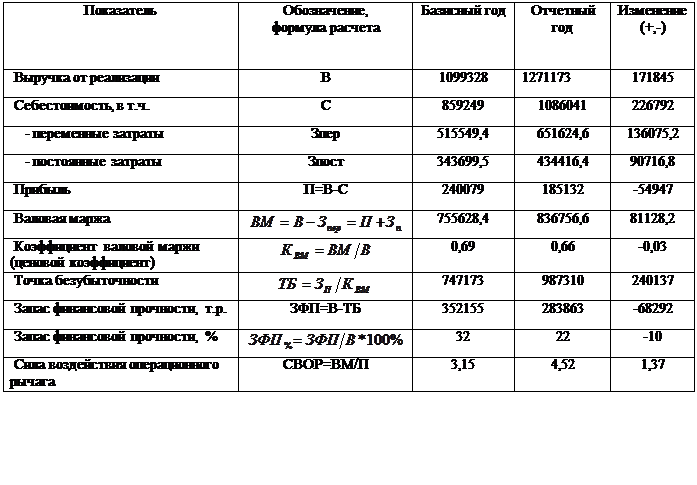

Одной из важных составляющих оценки прибыльности деятельности предприятия является анализ безубыточности.

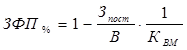

Для проведения анализ безубыточности необходимо провести расчет точки безубыточности (порога рентабельности), которая представляет такую сумму продаж, при которой выручка, поступаемая на предприятие, равна расходам, относимым на себестоимость продукции. Превышение фактической выручки от реализации над порогом рентабельности составляет запас финансовой прочности.

Таблица8- Определение точки безубыточности деятельности предприятия

Где ЗПФ%- запас финансовой прочности,%

Зпост- постоянные затраты;

В- выручка;

ВМ- валовая маржа;

КВМ- коэффициент валовой марж

Коэффициент валовой маржи, показывающий долю маржинального дохода в выручке, в рассматриваемом периоде уменьшается.

Запас финансовой прочности в процентах показывает, что предприятие может выдержать 48,22 % снижения выручки от реализации без серьезной угрозы для своего финансового положения