2020-08-05

2020-08-05 173

173

Анализ финансового состояния проводится на основании данных бухгалтерского баланса форма 1- страховщик, формы 2 «Отчет о прибылях и убытках страховой организации» и отчета о платежеспособности форма 6.

Под финансовой устойчивостью страховых операций понимается постоянное сбалансирование или превышение доходов над расходами по страховому денежному фонду, формируемому из страховых взносов страхователей.

Для определения степени вероятности дефицитности средств используется коэффициент профессора Ф.В. Коньшина (К).

, (7)

, (7)

где Т – средняя тарифная ставка по страховому портфелю;

n - количество застрахованных объектов.

Чем меньше коэффициент К, тем выше финансовая устойчивость страховщика. На величину показателя К не влияет размер страховой суммы застрахованных объектов. Он полностью определяется размером тарифной ставки и числом застрахованных объектов.

Таблица 19- Динамика вероятности дефицитности средств

| 2003год | 2004год | рост, снижение, (+;-) | |

| Средний тариф по страхованию строений | 0,87 | 0,89 | +0,02 |

Продолжение таблицы 19

| 2003год | 2004год | Рост, снижение, (+;-) | |

| Количество застрахованных объектов | 116267 | 114831 | -1436 |

| Коэффициент Коньшина | 0,001 | 0,001 | - |

Коэффициент Коньшина не изменился, т.е. финансовая устойчивость общества осталась в 2000 году на том же уровне. Хотя средний тариф увеличился с 0,87 до 0,89, но в то же время снизилось количество застрахованных объектов.

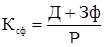

Для оценки финансовой устойчивости можно использовать коэффициент финансовой устойчивости страхового фонда (Ксф)

, (8)

, (8)

где Д – сумма доходов за тарифный период;

Зф – сумма средств в запасных фондах;

Р – сумма расходов за тарифный период.

Нормальным считают значение Ксф , когда оно превышает единицу.

Формула (8) показывает, что для превышения доходов необходима достаточная концентрация средств страхового фонда и наличие системы запасных фондов, которая позволяет в неблагоприятные годы возмещать чрезвычайный ущерб.

Таблица 20- Финансовая устойчивость страхового фонда (тыс.руб)

| Показатели | 2003год | 2004год | Рост, снижение +;- |

| Страховые премии по страхованию строений | 12079 | 13963 | +1884 |

| Сумма средств запасных фондах | 3700 | 4780 | +1080 |

| Сумма расходов | 7719 | 8095 | +376 |

| Коэффициент финансовой устойчивости страхового фонда (%) | 2,04 | 2,32 | +0,28 |

Коэффициент устойчивости страхового фонда увеличился за 2004 год. Таким образом, общество повысило свою финансовую устойчивость.

Другим показателем финансовых результатов страховой деятельности является рентабельность.

Рентабельность страховых операций - это показатель уровня доходности, который определяется как отношение годовой суммы прибыли к годовой сумме платежей по какому-либо виду страхования или страховым операциям в целом. Рентабельность показывает, какую прибыль получает страховщик с каждого рубля страховых платежей.

, (8)

, (8)