2014-02-05

2014-02-05 1380

1380Работа по составлению бюджета предполагает несколько этапов:

1. Подготовка прогноза и бюджета продаж.

2. Определение ожидаемого объема производства.

3. Расчет затрат, связанных с производством и реализацией продукции.

4. Расчет и анализ денежных потоков.

5. Составление плановых финансовых отчетов.

На основе данных финансово-экономической стратегии предприятия прежде всего формируются целевые установки на заданный период планирования (год, месяц). Эти установки могут доводиться до отдела маркетинга, производственных подразделений, планово-экономической службы и т. д. Руководители служб должны обеспечить выполнение целевых установок. На следующем этапе разрабатывается бюджет продаж. Бюджет продаж объединяет информацию об объемах реализации, ценах и соответственно о выручке от реализации. Он является отправной точкой всего процесса бюджетирования и наиболее спорным моментом.

Объем реализации определяется не только производственными возможностями предприятия, но и факторами конъюнктуры:

деятельностью конкурентов;

общим положением на национальном и мировом рынках;

политикой ценообразования;

сезонными колебаниями спроса и поставок;

объемом платежеспособного спроса;

результативностью рекламы;

качеством продукции и т. д.

1) На базе бюджета продаж формируются бюджеты, характеризующие затраты на производство и реализацию продукции или на внедрение нового технологического процесса (бюджет закупки сырья и материалов, бюджет по труду и т. п.).

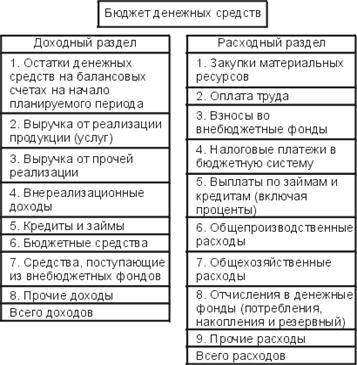

Бюджет движения денежных средств (ДДС) предприятия состоит из доходной и расходной частей.