2014-02-05

2014-02-05 2220

2220Денежные средства в кассах банков

+

+

средства коммерческих банков на корреспондентских счетах в ЦБ

Денежная база

Самостоятельным компонентом денежной массы является показатель денежной базы. Денежная база включает денежный агрегат М0 (наличные деньги в обращении), денежные средства в кассах банков, обязательные резервы коммерческих банков в Центральном банке и их средства на корреспондентских счетах в Центральном банке. Для контроля за динамикой денежной массы, анализа возможности коммерческих банков расширять объемы кредитных вложений в экономику используется показатель «денежный мультипликатор».

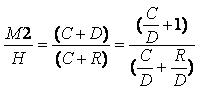

Денежный мультипликатор - это коэффициент, характеризующий увеличение денежной массы в обороте в результате роста банковских резервов. Он рассчитывается по формуле

где М2 - денежная масса в обращении;

Н - денежная база;

С - наличные деньги;

D - депозиты;

R - обязательные резервы коммерческих банков.

Предельная (максимально возможная) величина денежного мультипликатора находится в обратной зависимости к ставке обязательных резервов, устанавливаемой Центральным банком для коммерческих банков.

Соответствие количества денежных знаков объему обращения и факторы обесценения денег определяются с помощью следующих показателей:

1.Количество денежных единиц, необходимых в данный период для обращения;

2.Показатель, характеризующий, во сколько раз произведения количества денег на скорость обращения больше произведения уровня цен на товарную массу;

3.Показатель инфляции.

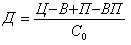

В соответствии с экономическим законом денежного обращения в каждый данный период количество денежных единиц, необходимых для обращения, определяется по формуле

где Ц - сумма цен товаров, подлежащих реализации,

В - сумма цен товаров, платежи по которым выходят за рамки данного периода,

П - сумма цен товаров, проданных в прошлые периоды, сроки платежей по которым наступили,

ВП - сумма взаимопогашаемых платежей,

С0 - скорость оборота денежной единицы (сколько раз в году оборачивался рубль)

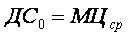

В упрощенном виде эта формула выглядит так:

(6.4)

где М - масса реализуемых товаров;

Цср - средняя цена товара.

Из вышеприведенной формулы получаем равенство (уравнение обмена):

Следовательно, произведение количества денег в обращении на скорость обращения (Д Со) равно произведению товарной массы на уровень цен (МЦср). Когда равенство нарушается (ДСо > МЦср), происходит обесценение денег. Указанное уравнение обмена впервые предложено И. Фишepoм. Современный монетаризм (М. Фридман и др.) также основывается на уравнении И. Фишера. Но если И. Фишер делает упор на взаимосвязи денежного феномена с ценами, то М. Фридман увязывает динамику денежного фактора с нормальным ВВП.

Обесценение денег, проявляющееся в форме роста цен на товары и услуги (инфляция), возникает вследствие переполнения каналов денежного обращения избыточной денежной массой при отсутствии адекватного увеличения товарной массы. Инфляция, как правило, измеряется с помощью двух индексов-дефляторов: дефлятора ВВП и индекса потребительских цен. Чаще всего для измерения инфляции (в потребительском секторе экономики) применяется индекс потребительских цен.

К важным показателям статистики денежного обращения относится показатель, характеризующий изменение покупательной способности рубля ( ), который определяется как обратная величина индекса потребительских цен (). В самом общем виде этот показатель можно определить по формуле:

), который определяется как обратная величина индекса потребительских цен (). В самом общем виде этот показатель можно определить по формуле:

,

,

где Q1 - объем товаров и услуг, потребляемых населением и включаемых в их денежные расходы в текущем периоде;

P0 и P1 - цены на товары и услуги, потребляемые населением соответственно в базисном и текущем периоде.

Кредит является средством межотраслевого и межрегионального перераспределения денежного капитала. Цель кредитной политики - воздействие на экономическую конъюнктуру с помощью кредита. В условиях рыночной экономики кредитная политика направлена либо на стимулирование кредита (кредитная экспансия), либо на его ограничение (кредитная рестрикция). При регулировании кредитования Центральный банк, который, как правило, проводит кредитную политику, использует такой прием, как изменение объема кредитов и уровня процентных ставок, рынка ссудного капитала.

При кредитных сделках заключается договор займа, или ссуды. В современных условиях все ссуды оформляются в виде денежного кредита, а кредитные отношения являются частью всех денежных отношений. Для денежной ссуды в отличие от всех других форм денежных отношений характерно возвратное движение средств.

Под кредитными отношениями подразумеваются денежные отношения, связанные с предоставлением и возвратом ссуд, организацией денежных расчетов, эмиссией денежных знаков, кредитованием инвестиций, использованием государственного кредита, проведением страховых операций (частично) и т. д. Деньги выступают как средство платежа всюду, где присутствует кредит.

Кредит охватывает движение капитала и постоянное движение различных общественных фондов. Благодаря кредиту в хозяйстве эффективно используются средства, высвобождаемые в ходе работы предприятий, в процессе выполнения государственного бюджета, а также сбережения отдельных граждан и ресурсы банков.

В состав ресурсов для кредитования (ссудного фонда) входят:

· денежные резервы предприятий и организаций, высвобождающиеся в прочесе кругооборота капитала;

· денежные резервы, выступающие в виде специальных фондов, а также фонд амортизационных отчислений, используемые для капиталовложений;

· государственный денежный резерв, состоящий из текущих денежных ресурсов бюджета;

· фонд денежных средств, специально выделяемый для развития кредитных отношений (например, для долгосрочного кредитования капиталовложений);

· денежные накопления населения, аккумулируемые банками;

· эмиссия денежных знаков, осуществляемая в результате роста оборота наличных денег.

При кредитных сделках следует руководствоваться важнейшими принципами; благодаря которым обеспечивается возвратное движение средств и на основе которых определяется порядок выдачи и погашения ссуд.

Принципами кредитования являются: возвратность, срочность, обеспеченность ссуд, целевое использование, платность (возмездность). В соответствии с указанными принципами организуется оперативно-бухгалтерская работа заемщиков и кредиторов. Важными классификациями, применяемыми при формировании системы статистических показателей кредита, являются классификации кредитных операций по функциям кредита и по формам кредита.

В современных условиях известны следующие формы кредита: банковский, коммерческий, заимствования государством, потребительский, межбанковский, межхозяйственный, международный.

На основе принципов кредитования и классификации кредитных операций определяются структура и содержание статистических показателей, характеризующих разные стороны кредитных отношений.

Банковский кредит - кредит, предоставленный банками в денежной форме юридическим (компаниям, предприятиям) и физическим лицам, а также государству. Банковский кредит отличается от коммерческого не только объектами, но и субъектами кредитования, а также динамикой кредитных вложений. Субъектами банковского кредита являются промышленные и торговые компании, а также кредитно-финансовые учреждения и рынок ценных бумаг. Движение банковского кредита в отличие от коммерческого кредита не находится в прямой зависимости от изменений объема производства и товарооборота.

Банковский кредит подразделяется на ссуду денег и ссуду капитала. В первом случае он носит краткосрочный характер, так как выступает в качестве платежного и покупательного средства и обслуживает движение оборотного капитала, во втором - долгосрочный (или в крайнем случае среднесрочный) характер, поскольку обслуживает оборот основного капитала и обеспечивает потребности расширения производства. Ссуда денег, как правило, обеспечена векселями, товарными документами или ценными бумагами. Ссуда капитала является необеспеченной.

Долгосрочный кредит - это кредит со сроком погашения более 5 лет.

Он предоставляется, как правило, инвестиционными банками, реже - коммерческими банками. Наряду с инвестиционными фондами долгосрочный кредит выдают другие специализированные кредитно-финансовые институты в лице страховых компаний и пенсионных фондов, также приобретающих облигационные займы корпораций и компаний, выпускаемые на рынок ценных бумаг. Долгосрочный кредит может предоставлять и государство через свои кредитные учреждения в целях стимулирования развития предприятий, отраслей как в государственном, так и частном секторе экономики.

В сфере международных экономических отношений государство выступает в роли как заемщика, так и кредитора. Различают внутренние заимствования государством и заимствования государством у институциональных единиц сектора «остального мира». Кроме того, государство может выполнять роль гаранта по кредитам, предоставляемым иностранным заемщикам, местным органам власти, государственным учреждениям и т. п.

Внутренние заимствования государством могут быть в форме:

· государственного облигационного займа, выпуска других ценных бумаг;

· обращения части вкладов населения в государственные займы;

· заимствования средств общегосударственного ссудного фонда;

· казначейской ссуды;

· гарантированного займа.

Если при первой форме заимствования государством физические и юридические лица покупают ценные бумаги за счет собственных временно свободных денежных средств, то при второй форме кредит государству предоставляет система сберегательных учреждений за счет заемных средств (Сбербанк покупает долговые обязательства государства).

Такие формы государственного кредита, как казначейские ссуды и гарантированные займы, только начинают использоваться в России. Казначейские ссуды - это оказание финансовой помощи предприятиям и организациям со стороны учреждений государственного управления за счет бюджетных средств на условиях срочности, платности и возвратности. При гарантированном займе правительство гарантирует безусловное погашение займа, выпущенного нижестоящими органами власти или хозяйственными органами, а также выплату процентов по нему.

Международный кредит принимает форму государственных внешних займов. Как и внутренние займы, они предоставляются на условиях возвратности, срочности и платности. Предоставление внешних займов осуществляется за счет бюджетных средств или специальных правительственных фондов. Государственные внешние займы предоставляются в денежной или товарной форме. Займы погашаются по соглашению сторон товарными поставками или валютой. Сумма полученных внешних займов с начисленными процентами включается в государственный долг страны.

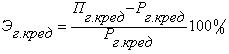

Представление об эффективности государственных кредитных операций дает показатель, характеризующий процентное отношение суммы превышения поступлений над расходами по системе государственного кредита ( ):

):

,

,

где  - поступления по системе государственного кредита;

- поступления по системе государственного кредита;

- расходы по системе государственного кредита.

- расходы по системе государственного кредита.

По внешнему государственному долгу определяется коэффициент его обслуживания, который рассчитывается как отношение платежей по задолженности к валютным поступлениям страны от экспорта товаров и за услуг (в процентах):

· Принято считать, что если этот коэффициент равен 25%, то это является безопасным уровнем обслуживания государственного долга. В России он значительно выше, поэтому для финансового оздоровления страны необходимо решить вопрос о повышении эффективности государственного кредита