2014-02-02

2014-02-02 1470

1470Технологии использования систем взаиморасчётов по пластиковым картам в интернет-коммерции

Системы взаиморасчётов по пластиковым картам через Интернет являются аналогами обычных систем, работающих с пластиковыми картами. Отличие состоит в проведении всех транзакций через Интернет, и, как следствие, в необходимости дополнительных средств обеспечения безопасности и аутентификации.

При совершении покупки посетитель интернет-магазина должен сообщить данные о своей карте, такие как дата выдачи, номер, на кого выдана и т.п. Для проведения транзакции необходимо передать эти данные в платёжную систему. Существуют три варианта организации транспорта транзакций по пластиковым картам компаниями, продающими товары или услуги через сеть Интернет.

1. Приём платежей непосредственно продавцом, который сам обеспечивает транспорт транзакций до банка-эквайера, т.е. прямое подключение интернет-магазина к банку-эквайеру. Это редко встречающийся вариант подключения, в котором все риски перед традиционной платёжной системой (например, за превышение уровня чарджбеков) ложатся на продавца товаров или услуг.

Чарджбек – процедура опротестования транзакции плательщиком, при которой сумма платежа безакцептно списывается с получателя и возвращается плательщику, после чего обязанность доказательства истинности транзакции ложится на получателя.

Кроме того, это наименее удобный для участников способ организации приёма платежей. В данном варианте банк-эквайер должен разработать специализированное ПО для приёма платежей через Интернет и следить за состоянием интернет-каналов передачи информации до процессингового центра платёжной системы.

Интернет-магазину же, помимо торговли, приходится заниматься транспортом транзакции до банка-эквайера, организацией защиты своего сервера от кражи данных о пластиковых картах клиентов, отслеживать транзакции с целью выявления потенциально мошеннических платежей, содержать отдел поддержки, связанный не только непосредственно с продажами, но и с вопросами, касающимися безопасности транзакций.

В данном случае интернет-магазин должен вложить достаточно большие средства в инфраструктуру, способную решать непрофильные для него вопросы, а также заложить в свой бюджет деньги на повседневное решение этих проблем.

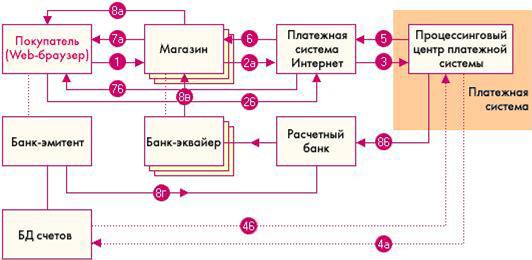

2. Приём платежей через платёжную систему Интернет (изображена на рис. 7 в форме уравновешивающих различные формы денежных средств весов), обеспечивающую приём транзакции и её транспорт к процессинговому центру, который обслуживает фирму-владельца сайта. Платёжная система Интернет, принимающая к оплате кредитные и дебетовые карты, выполняет функции посредника между покупателем, продавцом и банками, в которых открыты счета покупателя и продавца.

Платёжная система Интернет берёт на себя проверку корректности сведений о карте покупателя и одновременно защищает финансовую информацию от мошенников. Благодаря платёжной системе Интернет покупателю не приходится оставлять информацию о пластиковой карте в интернет-магазине.

В этом случае эквайеринговой точкой для традиционных платёжных систем является сам сайт, продающий товары или услуги, а значит, как и в первом варианте, возможные санкции платёжной системы налагаются именно на фирму-владельца интернет-магазина. То есть риски перед традиционной платёжной системой несет непосредственно продавец товаров или услуг.

Этот вариант гораздо прогрессивнее, нежели подключение интернет-магазина непосредственно к процессинговому центру. Упрощается регистрация новых интернет-магазинов, так как специалисты платёжной системы Интернет разрабатывают простую схему подключения, не требующую специальных навыков и знания терминов от сотрудников интернет-магазинов. С работниками процессингового центра работники платёжной системы Интернет разговаривают на одном языке и способны реализовывать сложные в техническом плане варианты транспорта транзакций в процессинговый центр.

К недостаткам этого варианта относится то, что интернет-магазинам все равно необходимо заниматься непрофильным делом отслеживания потенциально мошеннических транзакций.

3. Приём платежей через биллинговую компанию.

Биллинг – 1) в интернет-коммерции услуга приёма к оплате счетов, как правило, по пластиковым картам; 2) компания, предоставляющая услуги биллинга и взимающая с этого определённый процент, которая так же, как и платёжная система, берёт на себя функцию транспорта транзакции до процессингового центра, но при этом выполняет ещё ряд функций: мониторинг и управление рисками, организацию доступа к детальной статистике по транзакциям.

В данном случае эквайеринговой точкой для платёжной системы является сам биллинг. Соответственно, возможные санкции со стороны платёжной системы применяются в данном случае не непосредственно к продавцу товаров (услуг), а к биллингу как к эквайеринговой точке – то есть к организации, не продающей что-либо, а обслуживающей платежи.

Биллинг так же, как и платёжная система, берёт на себя организацию транспорта транзакции до процессингового центра, но при этом выполняет ряд других важных функций. Главная из этих функций – это предупреждение и выявление потенциально мошеннических транзакций ещё до прихода чарджбэков по этим транзакциям (мониторинг рисков и управление ими). Биллинг, в отличие от платёжной системы, заинтересован в эффективном управлении рисками, так как функции эквайеринга для него единственный источник дохода.

Общая схема платежей в системе взаиморасчётов по пластиковым картам через Интернет с использованием платёжных систем Интернет представлена на рисунке 7 (схема приёма платежей через биллинговую компанию ничем существенно не отличается от представленной схемы – место платёжной системы Интернет занимаетбиллинговая компания). Под магазинами на схеме понимаются любые сервера электронной коммерции, на которых принимаются заказы клиентов на покупку.

Расчётный банк платёжной системы или гарант – кредитная организация, осуществляющая взаиморасчёты между участниками платёжной системы по поручению процессингового центра и эмитента.