2014-02-03

2014-02-03 1053

1053Структура процентных ставок представляет интерес для анализа облигаций с точки зрения ценообразования и сравнительной оценки инструментов.

Кривая процентных ставок. Обычно величина процентной ставки зависит от того, на какой срок инвестор готов вложить деньги. Такая зависимость процентных ставок от срока называется срочной структурой процентных ставок (term structure of interest rates). Срочная структура процентных ставок графически иллюстрируется кривой доходности.

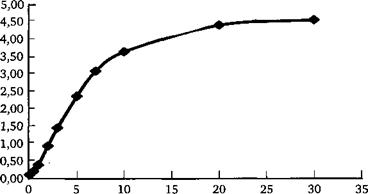

На рисунке 2 в качестве примера приведены данные по структуре процентных ставок по казначейским облигациям США, где по оси абсцисс приведены данные о количестве лет до погашения, а по оси ординат – значение процентной ставки.

%

Рисунок 2 – Кривая процентных ставок по казначейским облигациям США на 17 марта 2010г.

При построении кривой используются доходности к погашению бескупонных облигаций. Такую кривую называют бескупонной кривой (zero-coupon curve), а представленные в ней ставки называют спот-ставками (spot rate). Если на рынке не обращается необходимое для построения кривой количество бескупоных облигаций, то бескупонные облигации могут быть сконструированы, а их цены – оценены на основе цен обращающихся купонных облигаций.