2014-02-13

2014-02-13 1154

1154Селективное хеджирование

Предвосхищающее хеджирование

Предвосхищающее хеджирование предполагает покупку или продажу срочного контракта задолго до заключения сделки на рынке реального товара. В период между заключением сделки на срочном рынке и заключением сделки на рынке реального товара фьючерсный контракт служит заменителем реального договора на поставку товара. Также предвосхищающее хеджирование может применяться и путем покупки или продажи срочного поставочного товара и его последующее исполнение через биржу. Данный вид хеджирования наиболее часто встречается на рынке акций.

Селективное хеджирование характеризуется тем, что сделки на фьючерсном рынке и на рынке реальных товаров различаются по объему и времени заключения.

Перекрестное хеджирование характеризуется тем, что на фьючерсном рынке совершается операция с контрактом не на базовый актив рынка реального товара, а на другой финансовый инструмент. Например, на реальном рынке совершается операция с акцией, а на фьючерсном рынке с фьючерсом на биржевой индекс.

П р и м е р. Французский экспортер продал оборудование (10 млн. долл.) с отсрочкой платежа в 6 месяцев. Чтобы избежать потерь от вероятного снижения курса иностранной валюты, экспортер покупает опцион продавца этой валюты по курсу 1 долл. = 7 франц. фр. сроком на 6 месяцев. При заключении сделки он выплачивает премию контрагенту в размере 3% стоимости опциона:

(300тыс.долл. ╳7 фр.)

Если курс доллара снизился до 6 франц. фр. экспортер реализует опцион продавца, продавая доллары по предусмотренному соглашением курсу 1 долл. = 7 франц. фр., и за счет курсовой разницы получает валютную прибыль в размере 10 млн. фр. (70 млн. х 1 франц. фр.- 60 млн. фр), а с учетом премии, выплаченной контрагенту при заключении сделки, валютный опцион — 70,9 млн. фр. (70 млн. фр. — 2,1 млн. фр.). Это позволяет ему продать доллары на срок по рыночному курсу (6 франц. фр. = 1 долл.), чтобы покрыть валютный риск, связанный с отсрочкой платежа на 6 месяцев. В итоге он получит 60 млн. фр. плюс прибыль 7,9 млн. фр., т. е. 67,9 млн. фр.

Если курс доллара повысится до 8 фр., экспортер не осуществляет опцион, т е. не продает доллары по 7 фр. так как это невыгодно. Но он прибегает к продаже долларов на срок по рыночному курсу, компенсируя потерю премии (2,1 млн. фр.) за счет курсовой разницы: 8 фр. — (3% х 7 фр.) = 7,79 фр. В итоге экспортер получит: 10 млн. долл. х 7,79 фр. = 77,9 млн. фр.

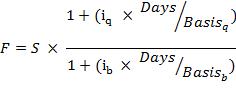

Арендатор проиграет, если курс доллара к рублю вырастет — ему придется тратить на аренду квартиры больше рублей из своей зарплаты. Валютные риски также возникают и при хранении сбережений в той или иной валюте. Изменение курса валюты, разумеется, не единственный риск при хранении сбережений, и не всегда самый существенный. Риск инфляции выбранной валюты, например, имеет еще большее значение. Но выбирая валюту для хранения сбережений, и организуя их, валютные риски, несомненно, стоит учитывать. Валютные риски всегда существуют у участников международных экономических отношений. Суть их такая же, как в случае аренды квартиры, только суммы могут быть в миллионы раз больше. Так или иначе в международных экономических отношениях участвует большинство фирм. Даже если компания не занимается торговлей и не экспортирует свою продукцию, она может импортировать сырье, регулярно закупать за границей технику и т.д. Исключить валютные риски невозможно, так как абсолютно точно угадать курс валюты в будущем можно только случайно. А на прибыли крупной компании в силу масштаба скажутся даже небольшие отклонения (в несколько процентов). Поэтому способы защиты от валютных рисков путем заключения контрактов на покупку валют (хеджирование) разработаны для участников, оперирующих большими суммами денег. Это не означает, что частные лица не могут воспользоваться этими способами, и ниже мы расскажем о том, как это можно делать. О самих же инструментах хеджирования валютных рисков удобнее рассказывать на примере корпораций. Крупные валютные риски возникают у компаний в нескольких основных случаях: 1) если компания получает доход в иностранной валюте, а расходы несет в российских рублях; 2) если компания получает доход в российских рублях, а импортирует товар и услуги за иностранную валюту; 3) если российская компания заимствует капитал для своей хозяйственной деятельности в иностранной валюте на международных рынках капитала. Для минимизации валютных рисков существуют разные методы. Но основным способом минимизации валютных рисков является хеджирование с использованием производных финансовых инструментов. В наиболее широком смысле, хеджирование – это механизм в управлении финансами, с помощью которого можно минимизировать или исключить вообще тот или иной финансовый риск. Более узко под хеджированием можно понимать совокупность операций купли-продажи специальных финансовых инструментов, способных частично или полностью компенсировать финансовые потери. Производный финансовый инструмент, или дериватив – это контракт, условия которого привязаны к условиям другого – базового – контракта. Привязка обычно осуществляется путем назначения цены базового контракта в будущем. Базовым контрактом обычно выступает контракт на продажу или покупку базисного актива «сейчас». Базисным активом финансового дериватива могут служить валюта, акции, облигации, фондовый индекс и т.д. Базисными активами товарных деривативов являются товары (нефть, пшеница, золото и т.д.). Для защиты от валютных рисков используются финансовые деривативы. Базисным активом для них выступает текущий курс одной валюты по отношению к другой. В России доступны следующие производные инструменты хеджирования валютных рисков: 1. Форвард – вид срочной сделки, когда покупатель и продавец устанавливают курс иностранной валюты к рублю или другой иностранной валюте, при этом реализация сделки (обмен одной валюты на другую) осуществляется через определенный промежуток времени. День заключения сделки называется спот-датой, а день ее реализации — форвардной датой. Рассчитать стоимость форварда можно по следующей формуле:

где F – срочный (форвардный) курс обмена валюты, S – текущий спот-курс обмена валюты, iq – процентная ставка по котируемой валюте (которую покупают), ib – процентная ставка по основной валюте (которой оплачивают покупку котируемой валюты), Days – число дней от спот-даты до форвардной даты, Basis q – число дней в году, установленное для расчетов в котируемой валюте, Basis b – число дней в году, установленное для расчетов в основной валюте. 2. Фьючерс – это разновидность форварда. Основное отличие состоит в том, что фьючерс – биржевой продукт, поэтому может быть продан до даты исполнения. При инвестировании в валюту существует риск, что ее стоимость будет падать. Например, что курс евро упадет по отношению к рублю. В таком случае можно купить фьючерс на курс евро/рубль, и защититься таким образом от падения евро к рублю. При заключении сторонами фьючерсного контракта создается гарантированный депозит, который защищает контрагентов в случае неблагоприятной динамики. В России организовано обращение валютных фьючерсов на площадках FORTS и ММВБ. 3. Своп – обмен валютами на определенный период времени. Таким образом, валютный своп представляет собой две противоположные сделки на одинаковую сумму, но с разными датами валютирования (исполнения). В России этот инструмент хеджирования практически не распространен, поэтому найти себе контрагента для заключения такого контракта будет очень сложно. Кроме того, в мировой практике контрагентом в валютных свопах обычно выступает банк. Российский банк вряд ли заключит подобную сделку с частным лицом, предложив взамен обычный валютный кредит. 4. Валютный опцион – сделка, при которой одна сторона покупает право (но не обязанность) покупки/продажи валюты по определенному курсу в течение определенного времени за вознаграждение второй стороне. Например, 11 июня можно купить опцион на продажу в течение месяца долларов по 31 рублю. Разумеется, покупка такого опциона имеет смысл, только если вы предполагаете, что потери, которые вы понесли бы из-за снижения курса доллара в течение срока опциона, окажутся больше, чем стоимость опциона. Опцион – достаточно дорогостоящий финансовый инструмент. Даже опцион всего на месяц будет стоить около 2% от хеджируемой суммы. Чем длиннее срок опциона, тем он, соответственно, дороже. Исполнение опционов, как и фьючерсов, обеспечивают биржи, на которых они торгуются. Поэтому все условия этих сделок диктует биржа. Кроме того, фьючерсные и опционные сделки доступны только членам секции срочного рынка. Для того, чтобы заключить подобную сделку, нужно стать клиентом соответствующего участника биржи. Теоретически все описанные выше производные финансовые инструменты доступны как юридическим лицам, так и физическим лицам с небольшими капиталами. Однако на деле частному лицу достаточно сложно найти контрагента для подобных сделок, поскольку российские банки частных лиц в настоящее время и кредитуют-то с трудом, не говоря уже о подобных сделках. |