2014-02-09

2014-02-09 459

459Следует отметить, что в современных условиях ГФК можно охарактеризовать как довольно сложную систему, состоящую из следующих элементов:

— организационные структуры (включая их звенья — центры ответственности (ЦО), статус и порядок взаимосвязей последних);

— методологическая основа (определения понятий, цели, задачи, принципы, требования, виды ГФК и т.д.);

— нормативно-правовая база, методическое обеспечение;

— научно-исследовательская и учебная базы, кадровое обеспечение;

— материально-техническое и финансовое обеспечение (в том числе финансовые ресурсы, соответствующие условиям работы, техника, помещения);

— информационно-коммуникационная инфраструктура (информационное обеспечение, система коммуникаций).

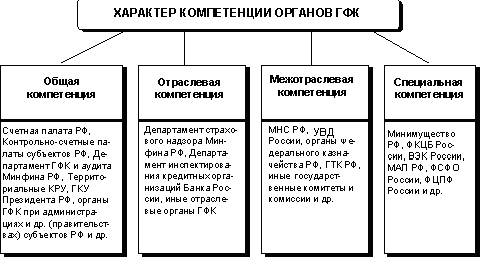

Рис. 1. Классификация органов ГФК в зависимости от характера их компетенции

Независимый аудиторский контроль (внешний) на договорных платных основах проверяет достоверность отчетных данных, балансов и вместе с тем предоставляет консультационные услуги по вопросам учета, финансов, экономики и тому подобное. Такой контроль предназначен в большинстве своем для объектов негосударственного сектора экономики.

Ведомственный контроль осуществляется контрольно-ревизионными подразделениями министерств и ведомств, которые финансируются за счет бюджета, подчиняется как вышестоящему органу государственного финансового контроля, так и соответствующему министерству или ведомству. Его основная функция — детальный контроль за правильностью расходования бюджетных средств. На ведомственный финансовый контроль соответственно действующему законодательству возложенная обязанность периодического проведения ревизий хозяйственно-финансовой деятельности подчиненных ведомству или министерству предприятий.

ЛЕКЦИЯ № 3

ТЕМА Внутрифирменный контроль и его виды.