2014-02-09

2014-02-09 4112

4112Таблица 9.4

Таблица 9.3

Кризисное финансовое состояние — при котором предприятие находится на грани банкротства, поскольку оборотные активы предприятия не покрывают его кредиторской задолженности. Для восстановления равновесия необходимо принятие организационных мер направленных на повышение деловой активности, рентабельности и др.

Неустойчивое финансовое состояние (минимально допустимая устойчивость) сопряжено с нарушением платежеспособности, однако, предприятие имеет возможность восстановить равновесие, если пополнит источники собственных средств или сократит излишние запасы товарно-материальных ценностей, не используемых в обороте или используемых недостаточно эффективно.

Нормальная устойчивость финансового состояния гарантирует оптимальную платежеспособность, когда сроки и размеры поступлений денежных средств примерно соответствуют размерам и срокам погашения обязательств.

Абсолютная финансовая устойчивость встречается редко. Она показывает, что организация может немедленно погасить обязательства.

2. Нормальная устойчивость финансового состояния: Трехкомпонентный показатель (0;1;1), то есть:

· недостаток собственных оборотных средств (0);

· излишек собственных и долгосрочных заемных источников ( 1 );

· излишек общей величины основных источников формирования запасов и затрат (1).

3. Неустойчивое (предкризисное) финансовое положение: Трехкомпонентный показатель (0;0;1), то есть:

· недостаток собственных оборотных средств (0);

· недостаток собственных и долгосрочных заемных источников (0);

· излишек общей величины основных источников формирования запасов и затрат (1).

4. Кризисное финансовое состояние: Трехкомпонентный показатель (0;0;0), то есть:

- недостаток собственных оборотных средств (0);

- недостаток собственных и долгосрочных заемных источников (0);

- недостаток общей величины основных источников формирования запасов и затрат (0).

Финансовая устойчивость — это критерий надежности партнера, и она характеризуется, прежде всего, структурой капитала, соотношением заемных и собственных средств. Поэтому одной из важнейших характеристик устойчивости финансового состояния предприятия, его независимости от внешних источников финансирования является коэффициент автономии, коэффициент соотношения источников заемных и собственных средств и коэффициент структуры капитала.

Коэффициент автономии (Ка) показывает долю источников собственных средств в общей стоимости источников средств предприятия и определяется:

Финансовое состояние предприятия считается устойчивым, если выполняется соотношение: Ка > 0,5.

Коэффициент соотношения источников заемных и собственных средств (Ксоотн) показывает, сколько заемных источников средств приходится на 1 гривню собственных источников средств. Критическое значение для показателя < 1. Чем выше значение этого коэффициента, тем сильнее зависимость предприятия от внешних источников, тем ниже его финансовая устойчивость. Однако надо учитывать характер хозяйственной деятельности и скорость оборота оборотных средств предприятия. Быстрая оборачиваемость оборотных средств позволяет определять практическое значение рассматриваемого коэффициента и выше 1.

Коэффициент структуры капитала (Кск)

Чем выше удельный вес заемного капитала, тем больше зависимость предприятия от внешних источников финансирования.

Для характеристики структуры имущества предприятия используют коэффициент имущества производственного назначения, который показывает долю реальных активов, определяющих производственные возможности предприятия, и определяется по формуле:

Критическое значение для показателя > 0,5

Коэффициент имущества производственного назначения показывает уровень производственного потенциала предприятия, обеспеченность производственного процесса средствами производства, что очень важно для заключения договоров с потребителями готовой продукции.

Коэффициент маневренности является весьма существенной характеристикой финансового состояний предприятия и показывает долю собственных оборотных средств в общей стоимости источников собственных средств. Оптимальная величина для показателя > 0,5.

Собственный оборотный капитал (наличие собственных оборотных средств) = Источники собственных и приравненных к ним средств — Необоротные активы.

Коэффициент маневренности собственного капитала характеризует степень мобилизации собственного капитала. Критическое значение — 0,5. Чем выше этот коэффициент, тем лучше, так как собственные средства при этом мобильны, большая их часть вложена в оборотные средства, а не в основные и в иные необоротные активы.

Надо учитывать, что критический уровень коэффициента маневренности определяется спецификой производства в отрасли. В фондоемких и материалоемких производствах критический коэффициент должен быть меньше 0,5, так как в таких производствах значительная часть собственного капитала инвестируется в основные фонды.

Финансовая устойчивость предприятия характеризуется также состоянием его оборотных средств, которое находит свое отражение в коэффициенте обеспеченности материальных запасов собственным оборотным капиталом (Кобесп). Коэффициент обеспеченности запасов и затрат собственными источниками формирования характеризует долю собственных оборотных средств, направляемых на формирование запасов и затрат:

Нормальное ограничение коэффициента обеспеченности ≥ 0,6 – 0,8. То есть собственным оборотным капиталом должно покрываться не менее 60% потребности в запасах. Остальная часть запасов может покрываться за счет заемных источников средств. Чем выше рассматриваемый коэффициент, тем выше финансовая устойчивость предприятия.

Кроме рассмотренных показателей, для обоснованного вывода о степени финансовой устойчивости необходимо рассчитывать ианализировать коэффициенты, показывающие долю краткосрочной задолженности (Ккр) и кредиторской задолженности (Ккз) всумме заемных источников средств предприятия:

где КРк — сумма краткосрочных кредитов и заемных средств без просроченных ссуд; КЗ — сумма кредиторской задолженности и прочих краткосрочных обязательств; ДК — сумма долгосрочных кредитов и заемных средств.

Коэффициент Ккр представляет собой долю краткосрочных - обязательств предприятия в общей сумме его внешних обязательств.

Коэффициент Ккз показывает долю кредиторской задолженности и иных краткосрочных обязательств в общей сумме внешних обязательств предприятия.

Критериями оценки финансового состояния предприятия выступают платежеспособность предприятия и его ликвидность.

Под платежеспособностью предприятия понимается наличие у предприятия денежных средств и их эквивалентов, достаточных для расчёта по кредиторской задолженности, требующей немедленного погашения, при бесперебойном осуществлении основной деятельности.

Под ликвидностью предприятия понимается наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных договорами. В практике обычно руководствуются одной из двух концепций ликвидности. По первой концепции, под краткосрочной ликвидностью (вплоть до одного года) понимают способность предприятия оплатить свои краткосрочные обязательства. Эта концепция близка по своей сути к концепции платежеспособности.

По другой концепции, ликвидность понимается как готовность и скорость, с которыми текущие активы могут быть превращены в денежные средства. При этом учитывается и степень обесценения текущих активов в результате их быстрой реализации.

Для характеристики оперативной платежеспособности предприятия определяют коэффициент абсолютной ликвидности, который характеризует способность предприятия погасить свои краткосрочные обязательства за счет наиболее ликвидных активов и краткосрочных финансовых вложений. Нормальное ограничение для коэффициента абсолютной ликвидности > 0,2.

где ДС — денежные средства; ФВк — краткосрочные финансовые вложения; КО — краткосрочные обязательства.

Для характеристики перспектив платежных возможностей предприятия определяют коэффициент ликвидности и коэффициент покрытия.

Коэффициент ликвидности характеризует способность предприятия погасить краткосрочные обязательства за счет привлечения денежных ресурсов, краткосрочных финансовых вложений и средств в расчетах (дебиторской задолженности). Нормальное ограничение для показателя > 0,7—0,8.

где ДЗк – краткосрочная дебиторская задолженность.

При анализе, прежде всего, надо обратить внимание на изменение суммы дебиторской задолженности. Рост числителя в показателе ликвидности в результате неоправданного увеличения дебиторской задолженности отрицательно характеризует финансово-хозяйственную деятельность любого хозяйствующего субъекта.

Коэффициент покрытия (текущей ликвидности) отражает степень покрытия текущими активами текущих пассивов, при этом, чем выше эта величина, тем больше уверенности в оплате краткосрочных обязательств. Он показывает, какая часть краткосрочных обязательств организации может быть погашена при условии привлечения для этой цели всех оборотных активов:

где ОА — оборотные активы; Рбп — расходы будущих периодов.

Нормальным считается значение коэффициента покрытия в странах с развитой рыночной экономикой в пределах от 1,5 до 2. Однако применительно к конкретному предприятию надо учитывать ряд особенностей, а именно: формы расчетов, скорость оборачиваемости оборотных средств, продолжительность производственного цикла, учетную политику предприятия. При их наличии величина Кпокр может быть значительно ниже, но финансовое положение предприятия оценивается положительно лишь при коэффициенте текущей ликвидности выше единицы.

Общий принцип оценки коэффициентов ликвидности таков: увеличение коэффициентов за анализируемый период свидетельствует об улучшении текущей платежеспособности хозяйствующего субъекта. При этом изменение коэффициентов за текущий год требует дополнительного анализа факторов, влияющих на эти показатели.

Кроме перечисленных коэффициентов ликвидности, некоторые авторы предлагают исчислять общий показатель ликвидности, который позволяет дать оценку ликвидности баланса в целом. Числитель и знаменатель этого коэффициента определяются как суммы слагаемых, снабженных определёнными понижающими коэффициентами.

где А1 — сумма денежных средств и краткосрочных финансовых вложений; А2 — сумма дебиторской задолженности (сроком погашения до 12 месяцев); А3 — сумма остальных оборотных активов; П1 — сумма краткосрочной кредиторской задолженности; П2 — сумма краткосрочных кредитов и займов и прочих пассивов; П3 — сумма долгосрочных обязательств (с добавлением доходов будущих периодов и резервов предстоящих расходов).

Общий показатель ликвидности характеризует способность предприятия осуществлять расчеты, как по ближайшим, так и по отдаленным обязательствам. Однако, этот коэффициент не дает реального представления о возможностях предприятия погашать именно краткосрочные обязательства.

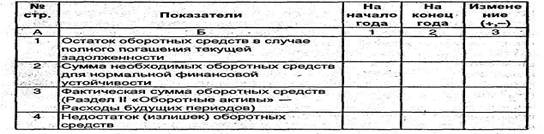

В ходе анализа уровня финансовой устойчивости и платежеспособности следует рассчитать сумму излишка (недостатка) оборотных средств по сравнению с их нормальным уровнем, которая необходима для сохранения финансовой устойчивости при фактически сложившейся задолженности. Для этого составляют таблицу (табл. 9.3).

Расчет излишка (недостатка) оборотных средств

Расчет показателей, входящих в таблицу, следующий:

1. В первую очередь, определяют сумму оборотных активов, которая останется у организации в случае полного погашения ее краткосрочных обязательств.

Остаток оборотных средств в случае полного погашения текущей задолженности = Оборотные активы — Краткосрочные обязательства.

2. Финансовая устойчивость, означающая обеспечение финансовыми ресурсами бесперебойного процесса деятельности, достигается при соотношении оборотных активов и долговых обязательств 2:1. То есть на одну гривну долгов должно приходиться не менее двух гривен оборотных активов. Исходя из этого, рассчитывают величину необходимых оборотных средств для нормальной финансовой устойчивости.

Сумма необходимых оборотных средств для нормальной финансовой устойчивости = Краткосрочные обязательства х 2.

3. После расчета суммы необходимых оборотных средств можно определить недостаток (излишек) оборотных средств, которыми должно располагать предприятие для сохранения финансовой устойчивости. Для этого величину фактической суммы оборотных средств сравнивают с необходимой величиной оборотных средств.

Недостаток (излишек) оборотных средств = Фактическая сумма оборотных средств — Сумма необходимых оборотных средств.

Излишек оборотных средств при полном покрытии текущей задолженности показывает сумму, на которую организации следует снизить стоимость оборотных активов, оптимизировав производственные запасы или проводить работу по взысканию дебиторской задолженности. Недостаток оборотных средств при полном покрытии текущей задолженности характеризует тенденцию снижения уровня платежеспособности. То есть для обеспечения нормального уровня финансовой устойчивости и платежеспособности организации необходимо увеличить величину оборотных средств на сумму полученного недостатка.

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок погашения которых в деньги соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания их ликвидности, с обязательствами по пассиву, сгруппированными по срокам погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы предприятия делятся на следующие группы:

1) Наиболее ликвидные активы = Денежные средства +

Краткосрочные финансовые вложения;

2) Быстро реализуемые активы = Краткосрочная дебиторская задолженность + Прочие оборотные активы;

3) Медленно реализуемые активы = Запасы — Расходы будущих периодов + Долгосрочные финансовые вложения (из раздела «Необоротные активы») + Долгосрочная дебиторская задолженность;

4) Трудно реализуемые активы = Итог раздела «Необоротные активы» — Долгосрочные финансовые вложения.

Пассивы баланса группируются по степени срочности их оплаты:

1) Наиболее срочные обязательства = Кредиторская задолженность + Прочие краткосрочные обязательства;

2) Краткосрочные пассивы = Краткосрочные займы, кредиты (из раздела «Краткосрочные обязательства»);

3) Долгосрочные пассивы = Итог раздела «Долгосрочные обязательства»;

4) Постоянные пассивы = Итог раздела «Собственный капитал» — «Расходы будущих периодов» + «Доходы будущих периодов».

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если выполняются следующие условия:

- Наиболее ликвидные активы > Наиболее срочные обязательства;

- Быстро реализуемые активы > Краткосрочные пассивы;

- Медленно реализуемые активы > Долгосрочные пассивы;

- Трудно реализуемые активы < Постоянные пассивы.

Если некоторые неравенства не соответствуют приведенным ограничениям, то ликвидность баланса в большей или меньшей степени отличается от абсолютной. Необходимо учитывать, что менее ликвидные активы не могут заменить ликвидные принедостатке средств по одной группе и избытке по другой, так как более срочные обязательства не могут погашаться менее ликвидными активами.

При оценке ликвидности баланса следует обращать внимание на выполнение четвертого неравенства, так как его выполнение свидетельствует о достаточности собственного капитала для покрытия труднореализуемых активов, то есть о наличии у организации собственного оборотного капитала.

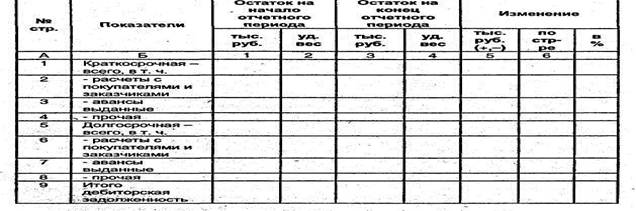

Дебиторская задолженность — это оборотные средства, временно отвлеченные из оборота предприятия. Различают нормальную и просроченную задолженность.

В ходе анализа изучают динамику и состав задолженности, давность ее образования, выявляют просроченную задолженность, рассчитывают ее долю в имуществе организации. Рост доли дебиторской задолженности в имуществе организации может свидетельствовать об увеличении объема продаж или о неплатежеспособности части покупателей. Положительной оценки заслуживает сокращение стоимости дебиторской задолженности за счет сокращения периода ее погашения. Если сокращение стоимости сопровождается снижением объема отгруженной продукции, то это ведет кснижению деловой активности.

Источник информации для анализа дебиторской задолженности — форма №1 «Баланс», данные аналитического бухгалтерского учета, форма №5 «Приложение к балансу».

Анализ состояния дебиторской задолженности начинают с общей оценки динамики ее объема в целом и в разрезе статей. В ходе анализа составляется аналитическая таблица (табл. 9.4).

В ходе анализа проводят ранжирование дебиторской задолженности по срокам оплаты счетов с целью выявления сумм нереальных к взысканию или таких, по которым истекают сроки исковой давности. Выделяют следующие группы:

· счета, срок оплаты которых не наступил;

· просрочка до 1 месяца;

· просрочка от 1 до 3 месяцев;

· просрочка от 3 до 6 месяцев;

· просрочка от б месяцев до 1 года;

· просрочка более 1 года.

Для оценки состояния дебиторской задолженности предприятия также определяют коэффициент оборачиваемости дебиторской задолженности и средний срок погашения дебиторской задолженности.

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз в среднем в течение периода происходит превращение средств в расчетах в денежную наличность:

Средняя стоимость дебиторской задолженности = (стоимость дебиторской задолженности на начало периода + стоимость дебиторской задолженности на конец периода) / 2.

Оборачиваемость дебиторской задолженности в днях (Коборач ДЗ дн.) (срок погашения) определяется следующим образом:

При этом принято, что: год — 365 дней; полугодие — 180 дней; квартал — 90 дней; месяц — 30 дней. Однако для получения более точных значений показателя в числителе следует использовать реальное число дней в периоде.

Один из серьезных недостатков действующих методов оценки эффективности работы предприятия — множественность показателей. Оценка хозяйствования по множеству показателей часто не является однозначной из-за разнонаправленности их изменения. Так, рост производительности труда часто сопровождается снижением фондоотдачи, а повышение качества продукции — повышением трудоемкости и материалоемкости производства. Поэтому разрабатываются комплексные оценочные показатели.

Комплексный показатель должен соответствовать ряду важнейших требований:

· объективно отражать итоги работы предприятия и выполнять не только оценочную, но и критериальную функцию;

· учитывать интересы каждого производственного подразделения предприятия (бригады, участка, цеха);

· составные элементы комплексного показателя должны быть управляемы руководством, специалистами предприятия;

· фиксировать реальные достижения предприятия, а не мнимые, достигнутые за счет предприятий-смежников в результате скрытого ухудшения качества продукции.

Один из показателей, характеризующий экономический результат повышения эффективности производства, — это разница между результатами и затратами производства. Эта правомерно при определении эффективности в рамках одного предприятия, так как для предприятия-товаропроизводителя результатом производства является, стоимость продукции, а затратами — ее себестоимость. Поэтому увеличение разницы между ними означает увеличение дохода, отражающее рост эффективности производства.

Один из вариантов комплексной оценки эффективности деятельности предприятия — это расчет натурально-стоимостного показателя комплексной оценки деятельности предприятия (КОД);

(9.15)

(9.15)

где А — показатель комплексной оценки деятельности предприятия; Н — объем произведенной продукции в натуральном выражении; П — величина полезного эффекта единицы продукции; 3 — затраты на производство и потребление единицы продукции.

В структурном отношении можно считать, что эта формула состоит из двух сомножителей. Первый сомножитель — НП — отражает действие сразу двух факторов — экстенсивного ( Н ) и интенсивного (П). Второй сомножитель (П/3) — характеризует как показатель эффективности действие интенсивного фактора, так и экстенсивного. Следовательно, в показателе КОД предприятия синтезированы оба направления развития производства. Это показатель экстенсивно-интенсивного типа, учитывающий затраты и результаты в трех взаимосвязанных сферах общественного производства, следующих друг за другом, а именно сфере производства, сфере обращения, сфере потребления, представляет в своей совокупности их народнохозяйственное единство.

Стихийный характер украинской рыночной экономики не позволяет использовать показатель КОД, так как сейчас разорвана цепочка из трех взятых за основу комплексного показателя эффективности взаимосвязанных сфер общественного производства. Первая (производящая) сфера строит свою деятельность таким образом, чтобы получить наибольшую материальную выгоду для своего коллектива в ущерб интересам последующих сфер — сферы обращения, сферы потребления.

Многие ученые для оценки эффективности производственной деятельности предлагают учитывать все изменения как затрат, так и результатов производственной деятельности в текущем году по сравнению предыдущим (базовым) годом. Предлагается измерять общий прирост эффекта в результате хозяйственной деятельности (ОПЭ) следующим образом:

где ПЭп — изменение выпуска продукции в номенклатурно-ассортиментном выражении;

ПЭкп — изменение качества продукции;

ПЭпр — изменение использования трудовых ресурсов;

ПЭс — изменение использования средств труда;

ПЭср — изменение использования предметов труда;

ПЭи — изменение издержек производства.

Предлагаемый обобщающий показатель оценки эффективности производства измеряет величину получаемого обществом экономического эффекта в результате изменения одной или нескольких сторон производственной деятельности предприятия. При этом оценивается изменение текущих и единовременных затрат, а также затрат обратной связи. Оцениваемый и базовый варианты производственной деятельности предварительно приводятся к тождественному по получаемым результатам виду.

Кроме приведенных методик расчет обобщающего показателя эффективности производства — (ЭР) можно поводить по формуле:

где ОР — объем реализации;

Ки — коэффициент инфляции;

Сс — себестоимость продукции;

ОФ — стоимость основных средств;

ОС — оборотные средства.

Этот обобщающий показатель эффективности производства на предприятии обладает следующими основными достоинствами:

- учитывает главный результат производства — изменение объема реализации с учетом индекса инфляции;

- учитывает все текущие затраты и единовременные вложения, расходы овеществленного и живого труда;

- стимулирует действие основных факторов, которые определяют успешную производственно-хозяйственную деятельность предприятия и, прежде всего, увеличение объема реализации продукции;

- отражает прирост эффективности производства за оцениваемый период времени как за счет экстенсивной, так и интенсивной составляющей прироста объема производства.

Позволяет определить долю интенсивных факторов в общем приросте объема производства.

В основе установления рейтинга предприятия лежит набор финансовых коэффициентов. Коэффициенты, включаемые в набор, получают оценку в баллах, высота которых зависит от значения данного коэффициента в качестве критерия оценки и от степени соответствия нормативному, количественно выраженному уровню.

Рейтинг представляет собой заключение о кредитоспособности организации, выдаваемое специализированным агентством по кредитному рейтингу (аудиторской фирмой). Главная цель официальных рейтингов — предоставление информации инвесторам, которые на их основании строят свою инвестиционную политику, ограничивают свои инвестиции в компании с рейтингом ниже определенного уровня и предпочитают иметь, дело с теми, чей рейтинг выше. Эмитенты ценных бумаг обращаются в агентства по рейтингам, чтобы установить свой рейтинг, надеясь на более выгодные условия размещения ценных бумаг на первичном рынке или на более выгодные условия кредита.

Несмотря на то, что существуют различные методики для определения рейтинга предприятия, коэффициенты, используемые при проведении рейтинговой оценки, должны:

· быть максимально информативными, непротиворечивыми и давать целостную картину устойчивости финансового состояния организации;

· иметь одинаковую направленность;

· для всех показателей иметь числовые нормативы минимального удовлетворительного уровня или диапазона изменений;

· рассчитываться только по данным публичной бухгалтерской отчетности организации;

· давать возможность проводить рейтинговую оценку организации как в пространстве (т. е. в сравнении с другими организациями), так и во времени (т. е. за ряд лет).

Рассмотрим две методики проведения рейтинговой оценки предприятий. Согласно первой методике, исходные показатели объединены в четыре группы, представленные в таблице 9.5.