2014-02-09

2014-02-09 3978

39781. Анализ показателей оборачиваемости.

2. Анализ эффективности использования оборотных средств.

3. Факторный анализ оборачиваемости оборотных активов.

4. Анализ устойчивости экономического развития.

5. Анализ положения и деятельности на рынке капиталов.

Анализ текущей деятельности предприятий предполагает расчет коэффициентов деловой активности предприятия, которые позволяют проанализировать, насколько эффективно предприятие использует свои средства. Расчеты производятся по данным ф.№ 1 и ф. №2.

Показателем, дающим наиболее обобщенное представление о хозяйственной активности предприятия» является коэффициент оборачиваемости активов (Какт):

где ОР — выручка от реализации; Аср — среднегодовая стоимость активов (имущества).

Оценку оборачиваемости целесообразно осуществлять не по всем активам, а по отдельным элементам оборотных активов: по производственным запасам, по незавершенному производству, по готовым изделиям на складах, по товарам отгруженным и по прочим оборотным средствам, а также по дебиторской задолженности. Количество дней оборота отдельных элементов оборотных активов само по себе ни о чем не говорит. Значительно большую информацию дает сопоставление оборачиваемости разных элементов оборотных активов между собой, а также оборачиваемости дебиторской и кредиторской задолженности.

Для более детальных выводов об оборачиваемости средств предприятия рассчитываются следующие частные показатели оборачиваемости:

где КоборачДЗ — коэффициент оборачиваемости дебиторской задолженности;

ДЗср — среднегодовая стоимость дебиторской задолженности.

Следует отметить, что для правильного расчета оборачиваемости дебиторской задолженности в качестве числителя используют выручку от реализации. Это связано с тем, что дебиторская задолженность формируется в связи с фактором реализации и по мере поступления выручки от реализации.

Особое значение в анализе оборачиваемости средств организации имеет продолжительность периода погашения кредиторской задолженности. Расчет данного показателя базируется на различных подходах, которые приводят к получению отличающихся друг от друга результатов. Главное различие при определении периода погашения кредиторской задолженности состоит в обосновании базы для исчисления показателя. Чаще всего в качестве базы для расчета используются такие показатели, как выручка от реализации и себестоимость реализованной продукции. Использование для расчета выручки от реализации представляет собой самый общий подход к анализу оборачиваемости кредиторской задолженности. Его достоинством является то, что он позволяет оценить соотношение между выручкой и кредиторской задолженностью, которое используется при составлении прогнозного баланса и определении ожидаемой потребности в собственном оборотном капитале. Однако соотношение данных показателей не может рассматриваться как характеристика скорости оборота кредиторской задолженности, понимаемой как продолжительность времени ее оплаты. Для анализа операционного цикла необходимо использовать другой вариант расчета, позволяющий обеспечить большую точность значения среднего периода времени, определяющего момент возникновения обязательства от момента его погашения. При использовании данного подхода показатель оборачиваемости кредиторской задолженности (Ккр) рассчитывается по формуле:

где Скр — среднегодовая стоимость кредиторской задолженности.

Второй подход к расчету показателя оборачиваемости кредиторской задолженности связан с использованием в качестве исходной базы показателя материальных затрат.

Используя второй метод подхода к оценке оборачиваемости кредиторской задолженности, применяется следующая формула:

где Сст — себестоимость реализованной продукции; ЗП н.г. и ЗП к.г. — остатки запасов и затрат соответственно на начало и конец отчетного периода; КЗ — средняя стоимость кредиторской задолженности поставщикам за период.

Показатели оборачиваемости дебиторской и кредиторской задолженности можно рассчитать также в днях:

где Кдо — средний срок оборота дебиторской задолженности; Ккро — средний срок оборота кредиторской задолженности.

Показатель Кдо характеризует средний срок погашения дебиторской задолженности. Положительно оценивается снижение срока оборачиваемости дебиторской задолженности. Показатель Ккро характеризует средний срок возврата долгов предприятия (за исключением обязательств перед банками и по прочим займам).

Сравнение показателей оборачиваемости дебиторской и кредиторской задолженности позволяет сопоставить объем и условия коммерческого кредитования, которыми предприятие пользуется у других предприятий, с теми объемами и условиями кредитования, которые предприятие предоставляет своим контрагентам. Если оборачиваемость дебиторской задолженности медленнее, чем кредиторской, то это свидетельствует о неблагоприятных условиях расчетов данного предприятия с покупателями и поставщиками. То есть предприятие должно возвращать свои долги чаще, чем оно получает оплату за реализованную продукцию. И наоборот, если дебиторская задолженность оборачивается быстрее кредиторской, у предприятия появляются свободные средства в обороте в размере, соответствующем разнице числа дней оборота кредиторской и дебиторской задолженности.

Коэффициент оборачиваемости материально-производственных запасов (Кмп) определяется по формуле:

где Сст — себестоимость реализованной продукции; Смп — среднегодовая стоимость материально-производственных запасов.

Коэффициент оборачиваемости материально-производственных запасов отражает число оборотов запасов и затрат предприятия за анализируемый период (обычно за год). Снижение коэффициента свидетельствует об относительном увеличении производственных запасов и незавершенного производства. Коэффициент оборачиваемости готовой продукции (Кгт) определяется по формуле:

де ГТ — средняя за период величина готовой продукции.

Коэффициент оборачиваемости запасов может быть выражен в днях (Кмпд):

Коэффициент Кмпд показывает, сколько дней требуется для продажи (без оплаты) материально-производственных запасов.

Коэффициент оборачиваемости собственного капитала (Ксоб) рассчитывается по формуле:

где Ссоб — среднегодовая стоимость собственного капитала.

Для общей оценки результатов текущей хозяйственной деятельности можно использовать также такой показатель, как продолжительность операционного цикла (Поц) в днях:

Показатель Поц отражает среднее количество дней, необходимых для возврата дебиторской задолженности и реализации материально-производственных запасов.

Для оценки эффективности использования оборотных активов используют два показателя — коэффициент оборачиваемости и длительность одного оборота (в днях).

Оборачиваемость оборотных активов определяется периодом воспроизводственного цикла, в течение которого денежные средства, авансированные на приобретение производственных запасов и оплату иных материальных услуг, совершают полный оборот и возвращаются на банковские счета предприятия.

Продолжительность оборота определяется в днях или в форме числа оборотов за определенный период времени (год, Квартал). Чем короче период оборачиваемости оборотных активов, тем лучше для финансового состояния предприятия. Скорость оборота в значительной степени зависит от ритмичности производства и поставок, наличия платежеспособного спроса и других факторов.

Для расчета оборачиваемости оборотных средств используются данные ф.№1 и ф. №2 и рассчитываются следующие показатели:

а) коэффициент оборачиваемости (Коб ОС), который характеризует число оборотов, совершенных оборотными средствами за анализируемый период, и рассчитывается по формуле

где Сост — средние остатки оборотных средств за период; ОР — выручка от реализации продукции (работ, услуг);6) продолжительность одного оборота в днях (Од), который рассчитывается по формуле:

б) коэффициент закрепления, или коэффициент загрузки оборотных средств (Кз), то есть сумма оборотных средств, приходящаяся на один рубль реализованной продукции, который определяется по формуле:

При расчете частных показателей оборачиваемости, характеризующих интенсивность использования оборотных средств, на отдельных стадиях кругооборота средств вместо выручки от реализации могут приниматься расход их на производство — по производственным запасам; оценка незавершенной продукции по себестоимости — по незавершенному производству; отгрузка продукции по себестоимости — по готовой продукции; реализация по себестоимости — по товарам отгруженным.

Так как выручка и затраты на реализацию формируются в течение всего анализируемого периода, поэтому они сопоставимы только со средними за период показателями стоимости активов (или их отдельных элементов).

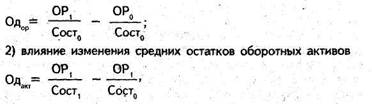

На изменение оборачиваемости в днях оказывают влияние ряд факторов, уровень влияния которых необходимо измерить. Факторный анализ оборачиваемости позволяет определить, за счет каких именно элементов оборотных активов предприятие может повысить эффективность их использования.

На уровень, оборачиваемости оборотных активов, рассчитанный по формуле Коб = ОР / Сост, обычно оказывают влияние два фактора, рассчитываемых с помощью приема цепных подстановок:

■ изменение средних остатков оборотных активов;

■ изменение объема реализации.

Расчет влияния факторов производится по следующим формулам:

1) влияние изменения объема реализации

где Сост1 и Сост0 — средние остатки оборотных средств соответственно в отчетном и прошлом году; ОР1 и ОР0 — выручка от реализации продукции (работ, услуг) соответственно в отчетном и прошлом году.

В практике работы предприятия также рассчитывают влияние оборачиваемости на величину занятых в кругообороте оборотных средств — суммы дополнительного вовлечения средств в хозяйственный оборот за счет замедления оборачиваемости оборотных средств или, наоборот, высвобождения в результате ускорения оборачиваемости.

Для этого используют следующую формулу:

(Замедление (ускорение) оборачиваемости (в днях) х Однодневный оборот по реализации)

Коэффициент оборачиваемости оборотных активов (раз). (10.14а)

Однодневный оборот по реализации = Выручка от реализации в отчетном году / 365. (10.14б)

Основные пути ускорения оборачиваемости оборотных средств:

■ сокращение образования излишних и ненужных запасов;

■ изучение платежеспособности покупателей и своевременные меры по взысканию дебиторской задолженности;

■ сокращение сроков оборачиваемости по всем фазам кругооборота средств;

■ правильная организация работы по материально-техническому обеспечению производства;

■ сокращение продолжительности производственного цикла.

При анализе текущей хозяйственной деятельности предприятия определяют степень устойчивости экономического развития с использованием факторной модели. Факторная модель отражает воздействие как производственной, так и финансовой деятельности предприятия. Модель может включать различное число факторов, влияние которых на устойчивость экономического развития можно рассчитать способам цепных подстановок. Коэффициент устойчивости экономического развития (Краэв) может включать такие факторы:

где Ф/отд — фондоотдача; Кпокр — коэффициент покрытия (текущей ликвидности); Р — рентабельность производимой продукции; Кфз — коэффициент финансовой зависимости; Кдив — соотношение между выплачиваемыми дивидендами и прибылью, направляемой на развитие предприятия.

Этот коэффициент характеризует дивидендную политику предприятия, выражающуюся в выборе экономически целесообразного соотношения между выплачиваемыми дивидендами и аккумулируемой частью прибыли.

Доход от покупки простых акций определяется, во-первых, дивидендами, во-вторых, — возможной разностью между ценой покупки и последующей продажи.

где Да — доход на простую акцию;

Дп — дивиденды по привилегированным акциям;

ЧП — чистая прибыль;

Аоб — общее число обыкновенных акций.

Доход на акцию в значительной степени влияет на рыночную цену акции.

Дивиденд — доля прибыли, получаемая акционером хозяйственного общества (закрытого или открытого акционерного общества), конкретными показателями которого являются сумма дивиденда и норма дивиденда (Дн).

где Анс — номинальная стоимость акции; Ац — ценность акции; Цак — рыночная цена акции; Арен — рентабельность акции; Да — дивиденд, выплачиваемый по акции.

Ценность акции служит индикатором спроса на акции данной фирмы и показывает, сколько согласны платить инвесторы в данный момент за одну гривну прибыли на акцию.

Рентабельность акции характеризует процент возврата на капитал, вложенный в акции акционерного общества.

Известно несколько методов расчета курса акции наиболее распространенный следующий (А курс):

где ПСк — средняя процентная ставка за кредит.

Курс акции формируется под воздействием внутренних и внешних факторов. Внутренние факторы — это факторы, определяющие размер чистой прибыли. Внешними факторами являются налоговая политика государства, состояние кредитного рынка, соотношение спроса и предложения акций и другие.

Следует помнить, что курсы акций, рассчитываемые по этим формулам, имеют практическое значение только в условиях стабильной экономики, в условиях равновесного состояния спроса и предложения. Реальный курс акций значительно отличается от расчетного, прежде всего потому, что нельзя заранее точно знать, размер будущей прибыли и пропорции ее распределения (между накоплением и потреблением).

На величину общей суммы выплаченных дивидендов оказывают влияние, прежде всего два фактора: изменение количества проданных акций и изменение уровня дивиденда на одну акцию. Расчет влияния этих факторов можно произвести приемом цепных подстановок или приемом абсолютных разниц.

При расчете коэффициента котировки акций (Ккот) используется показатель книжная (учетная) цена акции, которая характеризует долю собственного капитала, приходящегося на одну акцию:

где Цуч — учетная (книжная) цена акции.

Значение коэффициента котировки больше единицы означает, что потенциальные акционеры, приобретая акцию, готовы дать за нее цену, превышающую бухгалтерскую оценку реального капитала, приходящегося на эту акцию на данный момент. Доход от краткосрочных операций с акциями определяется, как уже отмечалось, возможной разницей между ценой покупки и последующей продажей. Доходность же таких операций равна эффективной ставке простых процентов и определяется по формуле:

где ДКо — доходность от краткосрочных операции с акциями, %; Доп — доход от операций с акциями; Пст — покупная стоимость акции; Ркол — расчетное количество дней в году; Фкол — фактическое количество дней владения акциями.

Имея свободные денежные средства, предприятие может вложить их в облигации хозяйствующих субъектов или в государственные краткосрочные обязательства с целью получения дохода. Источником дохода являются выплачиваемые проценты или разница между ценой покупки облигации и ценой выкупа ее, как в случае с акциями.

При анализе дохода от ценных бумаг рассчитывают курс облигации:

где Окурс — курс облигации; ЦПобл — покупная цена облигации; ЦВобл — цена выкупа облигации (номинальная стоимость).

Уровень доходности облигаций (Одох) к погашению определяется так же, как уровень доходности от краткосрочных операций с акциями по формуле

где Добл — доходы от операций с облигациями; Побл — покупная стоимость облигаций; Ркол — расчетное количество дней в году; Фкол — фактическое количество дней владения облигациями.

На изменение общей суммы дохода от ценных бумаг влияет изменение количества ценных бумаг и изменение среднего дохода на единицу ценных бумаг.

Тема 7. Анализ производства продукции, работ и услуг

1.План производства и методы производственного анализа.

2.Показатели объема производства и продаж.

3.Общая оценка динамики объема выпущенной продукции.

4.Анализ объема реализованной продукции.

5.Анализ ассортимента выпущенной продукции.

6.Анализ качества и конкурентоспособности продукции.

7.Анализ ритмичности выпуска продукции.

В смете производства рассчитывается объем производства, который эквивалентен:

■ сметному объему продаж;

■ объему имеющихся материальных и трудовых ресурсов.

В смете производства учитываются производственные мощности предприятия, объем продаж, изменение остатков готовой продукции на прогнозируемый период в натуральных единицах измерения. Прогнозируемый объем производства в натуральных единицах измерения равен:

Планируемый объем производства = Прогнозируемый объем продаж + Объем запасов и готовой продукции на конец отчетного периода — запасы готовой продукции на начало отчетного периода.

Объемы производства необходимо сравнивать с показателями сметы продаж для обеспечения эквивалентности объема производства и продаж в течение отчетного периода. Указанная эквивалентность может быть достигнута при помощи определенных методов производственного анализа:

а) метод, способствующий расчету величины наибольшей прибыли, исходя из соответствия предельных издержек (прироста затрат на единицу продукции) и прибыли (прироста выручки на единицу продукции), который получил название - метод прямого анализа.

б) метод, способствующий прогнозу ожидаемых показателей финансово-хозяйственной деятельности предприятия, исходя из трудовых и капитальных затрат:

где А0, А1 — коэффициенты (А изменяется в пределах от «0» до «1»);

Y — индекс объема производства;

X1 — трудовые затраты;

Х2 — капитальные затраты.

Меняя каждый из факторов, определяют наилучшее сочетание между трудовыми и капитальными затратами для выпуска запланированного объема продукции. Данный метод получил название метода производственной функции (типа «Кобба-Дугласа»).

Объектами анализа показателей объема производства и продаж являются: общий объем производства и реализации продукции, ассортимент, структура и качество продукции, а также ритмичность производства и реализации продукции.

Объем производства продукции измеряется в стоимостных, натуральных и условно-натуральных показателях, а также в единицах трудоемкости. Показателями объема производства являются валовая и чистая продукция. Среди показателей объема выпуска выделяют готовую и товарную продукцию. Показателями объема реализации являются отгруженная и реализованная товарная продукция.

Источниками информации для анализа производства и реализации продукции является отчетность предприятия: форма № 1-п «Отчет по продукции», «Квартальная отчетность промышленного предприятия (объединения) о выпуске отдельных видов продукции в ассортименте»; «Срочная отчетность промышленного предприятия (объединения) по продукции»; ф. № 2, ведомость «Движение готовых изделий, их отгрузка и реализация»; бизнес-план предприятия; оперативные планы-графики, а также плановые материалы соответствующих отделов предприятия и бухгалтерские данные о выпуске, отгрузке и реализации продукции, другие оперативные данные производственной деятельности. Желательно также ознакомиться с остатками незавершенного производства, готовой продукции на складе и товаров отгруженных (форма № 1).

Важнейшими показателями, характеризующими результаты производственной деятельности, являются объем выпущенной (произведенной) и реализованной продукции:

1) стоимость готовых изделий, выработанных на предприятии и предназначенных для реализации на сторону;

2) стоимость работ промышленного характера, выполненных по заказам со стороны, а также работ по модернизации и реконструкции своего производства;

3) стоимость работ по изготовлению продукции с длительным производственным циклом, производство которых в отчетном периоде не завершено;

4) стоимость полуфабрикатов своей выработки, отпущенных за отчетный период на сторону, своему капитальному строительству и своим непромышленным подразделениям.

При анализе производства и реализации продукции следует определить, как объем выпуска продукции (выручка от реализации) зависит от того или иного производственного фактора, с целью принятия соответствующего управленческого решения для повышения эффективности производства. Для этого проводят факторный анализ выпуска продукции. На выпуск продукции влияют следующие факторы: среднесписочная численность, фондовооруженность и фондоотдача. Зависимость выражается следующей формулой:

где ОП— объем выпуска продукции;

Ч — численность промышленно-производственного персонала;

Фв — фондовооруженность;

Фо — фондоотдача.

Влияние этих факторов на объем выпуска продукции можно определить цепными подстановками.

Существует два варианта методики анализа реализации продукции:

1. Если выручка предприятия определяется по отгрузке, то товарный баланс имеет вид:

2. Если выручка предприятия определяется после оплаты отгруженной продукции, то баланс товарной продукции выглядит так:

ГПн, ГПк - остатки готовой продукции на начато и на конец отчетного периода; ТП — стоимость выпуска товарной продукции; РП — объем реализованной продукции за отчетный год; ОТн, ОТк — остатки отгруженной, но неоплаченной продукции на начало и на конец отчетного периода соответственно.

Анализ влияния факторов на объем реализации производится путем сравнения фактических и плановых уровней факторных показателей с вычислением абсолютных и относительных приростов каждого из них. Анализ объема реализации направлен на установление причин возникновения сверхплановых остатков на складах, а также несвоевременной оплаты продукции покупателями.

Анализируя выпуск продукции и объем реализации, необходимо изучить влияние факторов на эти показатели. Все факторы, анализ которых необходимо провести, делят на следующие группы:

■ наличие трудовых ресурсов и эффективность их использования;

■ наличие основных средств, в том числе активной их части, и эффективность их использования;

■ наличие сырья и материалов и эффективность их использования.

Количественное задание по выпуску предприятием отдельных видов изделий предусмотренных номенклатурой является заданием по ассортименту. План по ассортименту считается выполненным только в том случае, если по каждому изделию план выполнен не менее чем на 100%.

Для оценки выполнения плана по ассортименту используют ряд способов: способ среднего процента, способ наименьшего процента (недоданной продукции). Для расчета выполнения плана по ассортименту с помощью среднего процента используют формулу:

где Касс — процент выполнения плана по ассортименту, %;

ОПасс — сумма фактически выпущенных изделий каждого вида, но не более их планового выпуска, тыс. грн.;

ОПпл — плановый выпуск продукции, тыс. грн.

При большом ассортименте продукции использовать этот способ нецелесообразно, так как он требует большого количества расчетов, поэтому используется способ наименьшего процента. С его помощью определяется процент недовыполнения плана по ассортименту по формуле:

где Кневып.асс — процент невыполнения плана по ассортименту, %;

ОПневып.асс — сумма недоданной продукции по всем видам изделий, тыс. грн.;

ОПпл — плановый выпуск продукции, тыс. грн.

Сумма недоданной продукции определяется как разница между фактически выпущенной продукцией и запланированной.

Процент выполнения плана по ассортименту рассчитывают по формуле:

В ходе анализа особое внимание обращают на те виды продукции, по которым выявлено невыполнение и перевыполнение плана. По этим видам продукции выясняют, находит ли данная продукция спрос в тех количествах, в которых она выпущена.

В целях углубления анализа рассчитывают степень специализации производства, для чего определяют удельный вес (долю) продукции, соответствующей производственному профилю, сравнивают его с планом и с уровнем предыдущих лет.

Увеличение объема производства (реализации) по одним видам и сокращение по другим видам продукции приводит к сокращению удельного веса одних видов продукции и увеличению других, то есть к изменению ее структуры. Для оценки интенсивности структурных изменений рассчитывают коэффициент структурной активности:

где ∆Уді2 — изменение удельного веса i-гo вида продукции в общем объеме выпуска за анализируемый период; п — число номенклатурных видов продукции.

Расчет влияния структуры производства на уровень перечисленных показателей проводят способом цепной подстановки. Для этого используют формулу:

где ВП — валовой выпуск продукции в стоимостном выражении;

ОП — общий объем выпуска продукции в натуральном (условно-натуральном) выражении;

Удi — удельный вес i-гo вида продукции и объем объеме выпуска;

Ц — цена i-гo вида продукции.

Важным показателем деятельности предприятий является качество продукции. Под качествам продукции понимают совокупность свойств продукции, обуславливающих ее пригодность удовлетворять определенные потребности в соответствии с ее назначением.

В ходе анализа качества продукции решаются следующие основные задачи:

■ оценивается технический уровень продукции;

■оценивается: структура выпуска продукции по параметрам, характеризующим качество продукции;

■ даются предложения по повышению уровня качества.

Качество продукции — это фактор, позволяющий повысить объемы реализации продукции, уровень ее конкурентоспособности, вместе с тем повышение качества продукции требует дополнительных затрат и увеличения себестоимости продукции.

В ходе анализа рассчитывают обобщающие, индивидуальные и косвенные показатели качества продукции.

Обобщающие показатели характеризуют качество всей произведенной продукции независимо от ее вида и назначения. К ним относятся:

а) удельный вес сертифицированной продукции в общем выпуске = объем сертифицированной продукции / общий объем выпуска продукции, работ, услуг;

б) уровень обновления продукции = объем новой продукции / общий объем выпуска продукции;

в) уровень модернизации продукции = объем модернизированной продукции / общий объем выпуска продукции;

с) удельный вес экспортируемой продукции, в том числе в развитые капиталистические страны = объем экспортируемой продукции / общий объем выпуска продукции;

д) удельный вес продукции, соответствующий мировым стандартам = объем продукции, соответствующий мировым стандартам / общий объем выпуска продукции.

По продукции, качество которой характеризуется сортом или кондицией, рассчитывается доля продукции каждого сорта (кондиции) в общем объеме производства, средний коэффициент сортности, средневзвешенная цена изделия в сопоставимых условиях.

Индивидуальные (единичные) показатели качества продукции характеризуют одно из ее свойств:

■ полезность;

■ надежность;

■ технологичность;

■ эстетические и эргономические качества продукции.

Косвенные показатели, характеризующие качество продукции, — это штрафы за некачественную продукцию и ее возврат (аннулирование заказов на работы, услуги), удельный вес рекламаций, потери от брака и др.

В ходе анализа качества продукции изучают брак, который является косвенным показателем качества. Брак бывает неисправимым и исправимым, внутренним (выявленным на предприятии) и внешним (выявленным потребителями). При анализе брака изучают его динамику по абсолютной сумме, долю брака в объеме товарной продукции, рассчитывают потери от брака (П):

где ОП — объем продукции;

Д брака — доля окончательного брака в производственной себестоимости продукции.

При анализе конкурентоспособности продукции изучают потребности покупателя, требования рынка, сопоставляют характеристики анализируемой продукции и товара-конкурента. Для этого рассчитывают показатель конкурентоспособности (Ккс.п.):

Так как отдельные параметры неравнозначны для итоговой оценки конкурентоспособности, то каждому параметру присваивают определенный балл и долю этого параметра в общей оценке. После этого рассчитывают сводную оценку качества по изделию (Ккс.изд.):

Кроме того, в ходе оценки конкурентоспособности оценивают положение товара на определенном рынке, рассчитывают долю рынка, контролируемого данной фирмой, и сравнивают ее с долей фирмы-конкурента. Чем выше доля рынка, тем выше уровень конкурентоспособности товаров.

Ритмичность — равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренном планом.

Существенным недостатком в организации планирования на предприятии является отсутствие разработок плановых заданий за более короткие, чем месяц, промежутки времени (декады), что делает практически невозможным проведение анализа ритмичности производства по декадам. Поэтому исследование ритмичности выпуска продукции на предприятиях серийного и массового типа производства проводят по месяцам, используя прием сравнения фактического выпуска с запланированным.

Показателями, характеризующими уровень ритмичности выпуска продукции, являются коэффициент ритмичности (Кр), коэффициент аритмичности (Кар), размер недовыпущенной продукции в связи с неритмичной работой (ДПар).

Чем ближе Кр к единице, тем ритмичнее работает предприятие.

Коэффициент аритмичности характеризует долю недоданной продукции в установленные планом сроки. Коэффициент аритмичности рассчитывают так:

Объем недовыпущенной продукции в связи с неритмичной работой рассчитывают так:

Основными причинами неритмичной работы являются низкий уровень материально-технического уровня обеспечения производства, трудности сбыта продукции, низкий уровень организации, технологии и т. д.