2014-02-09

2014-02-09 2022

2022- Управление себестоимостью: цели и задачи.

- Показатели себестоимости продукции и их оценка.

- Анализ затрат на одну гривну произведенной продукции, работ, услуг.

- Анализ факторов изменения себестоимости по статьям.

- Анализ использования фонда оплаты труда по категориям работников предприятия.

- Сметный расчет себестоимости реализованной продукции.

Себестоимость, продукции является качественным показателем, в котором отражаются результаты хозяйственной деятельности организации, ее достижения и имеющиеся резервы.

Информационной базой для анализа себестоимости продукции являются: данные отчета по себестоимости продукции и отчета предприятия по труду, данные статистической отчетности «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия», используются плановые и отчетные калькуляции отдельных видов продукции и соответствующие данные бухгалтерского учета, а также данные синтетического и аналитического учета затрат по основному производству и т. д.

|

|

|

Объектами анализа себестоимости продукции выступают следующие показатели:

- полная себестоимость продукции в целом и по элементам затрат;

- затраты на 1 гривну продукции;

- себестоимость отдельных видов продукции;

- отдельные статьи затрат.

В зависимости от того, какие затраты включаются в себестоимость продукции, традиционно выделяют следующие виды себестоимости:

• цеховая — включает прямые затраты и общепроизводственные расходы; характеризует затраты цеха на изготовление продукции;

• производственная — состоит из цеховой себестоимости и общехозяйственных расходов, свидетельствует о затратах предприятия, связанных с выпуском продукции;

• полная себестоимость — производственная себестоимость, увеличенная на сумму коммерческих и сбытовых расходов. Этот показатель интегрирует общие затраты предприятия, связанные как с производством, так и с реализацией продукции.

Группировка затрат по статьям расходов позволяет определить затраты по местам их возникновения и установить, во что обходится предприятию производство и реализация отдельных видов продукции. Учет по статьям калькуляции характеризует назначение затрат и их роль в процессе производства, позволяет выявить факторы, влияющие на сложившийся уровень себестоимости, и определить резервы ее снижения. В промышленности используют следующую номенклатуру статей расходов: сырье и материалы; топливо и энергия на технологические нужды; основная зарплата производственных рабочих; расходы на содержание и эксплуатацию оборудования; цеховые расходы; общезаводские расходы; потери от брака; общехозяйственные (управленческие) расходы; коммерческие расходы.

|

|

|

Основные показатели, используемые для характеристики затрат на производство, следующие:

1) затраты на производство по смете, характеризующие себестоимость всего объема работ;

2) полная себестоимость товарной продукции, работ и услуг;

3) производственная себестоимость товарной продукции;

4) себестоимость реализованной продукции (полная и производственная);

5) себестоимость единицы продукции;

6) затраты на 1 грн. продукции, работ и услуг;

7) себестоимость по местам возникновения затрат и центрам ответственности (в целом, по подразделениям и другим центрам формирования затрат и ответственности).

Анализ себестоимости продукции обычно проводят по следующей схеме:

1. Рассчитываются абсолютные и относительные отклонения показателей себестоимости от показателей плана и прошлых периодов;

2. Дается оценка изменения структуры себестоимости и рассчитывается влияние этих изменений на итоговый показатель. Анализ структуры затрат позволяет изучить использование- производственных ресурсов, определить материалоемкость, трудоемкость и их влияние на себестоимость продукции. Параллельно выделяют статьи затрат, занимающие наибольший удельный вес в себестоимости, и статьи, по которым произошли существенные изменения. Эти статьи подвергают более детальному анализу;

3. Рассчитывается уровень затрат на одну гривну произведенной продукции, изучается динамика этого показателя и определяют количественное влияние факторов на этот показатель.

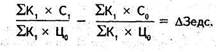

Одним из наиболее важных обобщающих показателей себестоимости продукции является показатель, характеризующий затраты на одну гривну произведенной продукции, который является универсальным, так как может рассчитываться в любой отрасли производства, и вместе с тем он наглядно показывает прямую связь между себестоимостью и прибылью. Затраты на одну гривну произведенной продукции рассчитываются отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах.

Для факторного анализа затрат на одну гривну произведенной продукции используется формула:

где Зед — затраты на 1 гривну выпущенной продукции; К — количество выпущенной продукции в натуральном выражении; С — себестоимость единицы продукции; Ц — цена единицы продукции.

На уровень этого показателя влияют:

- изменение структуры и ассортимента выпущенной продукции;

- изменение себестоимости отдельных видов продукции;

- изменение оптовых цен на продукцию.

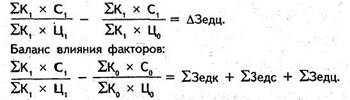

Расчет влияния факторов рассчитывают цепными подстановками следующим образом:

1. Влияние изменения структуры и ассортимента выпущенной продукции:

2. Влияние изменения себестоимости отдельных видов продукции:

3. Влияние изменения оптовых цен на продукцию:

К прямым материальным относятся статьи: сырье и материалы (за вычетом возвратных отходов); покупные комплектующие изделия, полуфабрикаты; топливо и энергия на технологические цели.

К прямым трудовым затратам относится оплата труда производственных рабочих с отчислениями на социальные нужды.

К комплексным затратам относятся общепроизводственные, общехозяйственные, коммерческие и другие расходы. Это многоэлементные затраты.

Обобщающими показателями, характеризующими прямые материальные затраты, являются:

- доля этих затрат в производственной и полной себестоимости (отношение прямых материальных затрат к производственной или полной себестоимости);

- удельный расход прямых материальных затрат на 1 гривну общего объема продукции (отношение прямых материальных затрат к объему продукции).

|

|

|

Анализ прямых материальных затрат изучается по группе затрат и по каждой статье отдельно.

Большинством авторов при анализе прямых материальных затрат выделяются следующие факторы первого порядка:

1. Изменения объема выпуска товарной продукции;

2. Изменения структуры выпускаемой продукции;

3. Изменения себестоимости отдельных изделий.

Первые два фактора являются элементными, которые дальше не детализируются. Это факторы первого уровня. Третий фактор — изменение уровня затрат на отдельные изделия; это сложный фактор, который можно детализировать для более углубленного анализа на факторы второго, третьего и четвертого уровней, которые характеризуют изменение материальных затрат в результате мероприятий научно-технического прогресса.

Определение влияния изменения указанных факторов на прямые материальные затраты производится методом цепных подстановок.

Для расчета влияния перечисленных факторов необходимо рассчитать промежуточные (условные) показатели.

1) (Мс) — величина прямых материальных затрат по плановым нормам на фактический выпуск продукции при фактической ее структуре (определяется методом прямого пересчета):

где Mi0 — плановая норма расхода материальных ресурсов на производство единицы i -гo изделия;

Піф— фактический выпуск i -гo изделия;

R — количество изделий.

Источник информации — калькуляции отдельных изделий.

2) (My) — прямые материальные затраты по плановым нормам на фактически выпущенную продукцию при плановой ее структуре, которая определяется путем корректирования плановых затрат на индекс выполнения плана по объему выпущенной продукции:

где V1/V0 — объемы выпущенной продукции по плану и фактически в сопоставимых ценах.

Плановая и фактическая величина прямых материальных затрат определяется по данным бухгалтерского учета. Плановая величина прямых материальных затрат (М0) отражается в плановых расчетах себестоимости продукции. Фактическая величина прямых материальных затрат (М1) отражается в сводных расчетах себестоимости товарного выпуска, составляемых на основании журнала-ордера.

|

|

|

Расчет влияния факторов на уровень материальных затрат производят следующим образом:

1) влияние изменения объема вылущенной продукции

ΔMv = Mv - Мо;

2) влияние изменения структуры продукции

ΔМс = Mс - Mv;

3) влияние изменения уровня затрат на отдельные изделия

ΔМу = М1 - Мс.

Для более углубленного анализа на промышленном предприятии с целью выявления причин отклонения фактического уровня материальных затрат от планового проводят изучение уровня затрат на отдельные изделия. Для предприятий большинства отраслей такой анализ предполагает измерение влияния трех факторов второго уровня: норм расхода, замены материалов, ценового фактора.

Фактор цен включает в себя изменение цены на материальные ресурсы, а также изменение транспортно-заготовительных расходов. Фактор норм отражает изменение самих норм расхода и отклонение фактического расхода на единицу продукции (удельного расхода) от норм. Под фактором замены понимается полная замена одних видов материальных ресурсов другими и изменение их содержания в смесях (изменение рецептуры).

Решающее значение для снижения себестоимости имеет экономия материалов в натуральном выражении — фактор норм и рациональные замены материалов — фактор замены. Преобладающая роль этих факторов объясняется тем, что экономия за счет норм расхода и замены материалов оказывает непосредственное влияние на эти статьи, создает возможность увеличения объема выпуска продукции, а следовательно, косвенно влияет на сокращение уровня условно-постоянных расходов на единицу продукции, т. е. влечёт за собой относительное снижение общепроизводственных и общехозяйственных расходов.

Влияние фактора норм на изменение уровня материальных затрат на отдельные изделия:

где Цпij — плановая цена i -гo вида материальных ресурсов для производства единицы продукции j -гo вида;

Hпij и Нфіj — фактическая норма расхода i -гo вида материальных ресурсов на производство продукции j -гo вида;

Кфj — фактическое количество выпущенной продукции j -гo вида;

п — количество видов материальных ресурсов для производства единицы продукции j- гo вида;

m — количество видов продукции.

Влияние фактора цен на изменение уровня материальных затрат на отдельные изделия определяется как произведение разности между фактической и плановой ценой израсходованного материала на фактическое количество использованного материала на данное изделие. Общую экономию (перерасход) материальных ресурсов (ΔМц) вследствие изменения цен можно определить по формуле:

Анализ отклонений от норм и цен проводят по конкретным - видам материалов, а затем рассчитывают итог влияния этих факторов на весь объем продукции.

Изменение (экономия) прямых материальных затрат вследствие замены (ΔМз) можно определить по формуле:

где Мз, М п — количество заменяющих и применявшихся материалов соответственно;

Цз, Ц п — цены заменяющих и применявшихся материалов;

п — количество замен.

Одним из факторов третьего уровня, влияющим на прямые материальные затраты, является повышение технического уровня производства. Экономия материальных затрат в результате внедрения мероприятий НТП (ΔМн) определяется следующим образом:

где Нб, Нф — нормы расхода материальных ресурсов до внедрения и после внедрения мероприятий НТП соответственно;

Цпij — плановая цена i -гo вида материальных ресурсов для производства единицы продукции j -гo вида;

Kj — количество выпущенных изделий j -гo вида с момента внедрения мероприятий и до конца года.

Следовательно, по данной формуле можно определить влияние внедренных мероприятий научно-технического прогресса на экономию материальных затрат через изменение норм. Источниками информации для такого анализа служат акты внедрения научно-технических и организационных мероприятий.

Также можно рассчитать влияние таких факторов, как изменение покупных цен на сырье и материалы, изменение внутригрупповой структуры сырья или материалов, изменение уровня транспортно-заготовительных расходов.

Изменение прямых трудовых затрат формируется под влиянием факторов четырехкратного соподчинения. При анализе прямых трудовых затрат, так же как и прямых материальных, выделяют следующие факторы первого уровня:

- изменение объема выпущенной продукции;

- структуры продукции;

- уровень прямых, трудовых затрат в себестоимости отдельных видов изделий.

Методика расчета этих факторов аналогична рассмотренной по прямым материальным затратам, только вместо материальных затрат следует брать соответствующие прямые трудовые затраты. Для определения влияния каждого из этих факторов используются показатели сводной плановой калькуляции себестоимости продукции, а также сводные расчеты фактической себестоимости выпуска, составляемые по данным журнала-ордера.

Для расчета факторов последующих уровней применяют специальные формулы. Уменьшение уровня трудовых затрат в себестоимости отдельных изделий это результат снижения трудоемкости изделий за счет организационного и технического развития производства. Снижение трудоемкости обеспечивает экономию по заработной плате и рост производительности труда. Расчет влияния отклонений фактической трудоемкости от плановой на изменение себестоимости продукции производится следующим образом:

где ΔЗт - изменение заработной платы производственных рабочих в себестоимости продукции за счет отклонения фактической трудоемкости от плановой;

Т1j, T0j — плановая и фактическая трудоемкость изделия j -гo вида, ч;

Кфj — фактическое количество выпущенных изделий j -гo вида;

r0 — плановый уровень среднечасовой оплаты труда.

Влияние изменения среднечасовой оплаты труда на себестоимость продукции определяется по формуле:

где ΔЗr — изменение заработном платы производственных рабочих в себестоимости продукции вследствие изменения уровня среднечасовой оплаты труда;

r1 — фактический уровень среднечасовой оплаті труда.

На снижение трудоемкости продукции оказывают влияние улучшение организации производства, его механизация и автоматизация, внедрение новой прогрессивной технологии и другие факторы научно-технического прогресса. Влияние этих факторов на изменение заработной платы производственных рабочих в результате внедрения организационно-технических мероприятий можно определить, умножив разность между трудоемкостью изделий до и после внедрения соответствующего мероприятия на плановый уровень среднечасовой оплаты труда, а также на фактическое количество выпущенных изделий с момента внедрения мероприятий и до конца года.

Среднечасовая оплата труда производственных рабочих может измениться в результате совершенствования нормирования труда, повышения квалификации рабочих и повышения минимальной заработной платы. Изменение заработной платы за счет названных факторов определяется путем умножения изменения среднечасовой оплаты труда на фактическую трудоемкость и количество выпускаемой продукции.

Расходы на управление и обслуживание производства относятся к косвенным (накладным) расходам. В отличие от прямых расходов, они связаны с производством нескольких видов продукции и относятся на объекты калькулирования путем распределения соответствующей базе. Косвенные расходы представлены такими статьями, как «Общепроизводственные расходы», «Общехозяйственные расходы», «Коммерческие расходы». На каждый вид расходов составляется плановая и фактическая смета, на основании которых определяется средний процент отнесения накладных расходов на единицу продукции.

В качестве источников информации используют сметы расходов на управление и обслуживание производства, общепроизводственных, общехозяйственных и коммерческих расходов, сводный расчет себестоимости выпущенной продукции.

При анализе косвенных расходов изучается их доля в полной себестоимости выпущенной продукции, а также проводится сравнение их фактической величины на гривну продукции с плановым уровнем, предыдущим периодом и за ряд лет. Общепроизводственные и общехозяйственные расходы относятся к условно-постоянным расходам, поэтому при анализе плановую смету не корректируют на изменение объема продукции и рассчитывают только абсолютное отклонение по смете как разницу между фактическими расходами и плановыми. При этом любое отклонение считается нарушением сметно-финансовой дисциплины. В выводе указывают, по каким статьям имел место перерасход, а по каким статьям — экономия. Также следует указать причины перерасхода. Неоправданный перерасход следует рассматривать как резерв снижения себестоимости продукции.

Еще одной составляющей расходов на управление и обслуживание производства являются расходы на содержание и эксплуатацию оборудования, которые в большей части являются условно-переменными. Поэтому при анализе производится их пересчёт в связи с изменением объема производства; Для этого плановую смету по каждой условно-переменной статье умножают на процент изменения объема продукции. Для оценки динамики этих расходов определяют их относительное отклонение от сметы, которое рассчитывается как разница между фактической и пересчитанной сметой в целом по расходам на управление, обслуживание производства и постатейно.

В целях углубления анализа проводят факторный анализ расходов на управление и обслуживание производства. На них влияют объем производства и исполнение их сметы. Для установления влияния этих факторов исчисляют показатель удельного расхода, расходов на управление, обслуживание производства, то есть уровень этих расходов, приходящийся на 1 гривну объема продукции в оптовых ценах. Такой показатель рассчитывается отдельно по общепроизводственным и общехозяйственным расходам и в целом.

Для анализа используется формула:

где УД руоп — удельные расходы, то есть расходы на одну гривну объема продукции;,

Руоп — расходы на управление, обслуживание производства;

ОП — объем продукции в сопоставимых оптовых ценах.

Влияние факторов рассчитывают цепными подстановками.

1. Влияние изменения объема продукции:

2. Влияние исполнения сметы:

Баланс влияния факторов:

При оценке отклонений от сметы условно-постоянных расходов следует выделять экономию, являющуюся заслугой предприятия, в то же время особое внимание следует уделить изучению причин, вызывающих неоправданный перерасход по отдельным статьям комплексных затрат. Особо анализируются непроизводительные расходы, к которым относятся: потери от простоев, доплаты работникам в случае временной нетрудоспособности, потери от ошибочно засланных грузов, от порчи материалов и продукции на складах и т. д.

Рост объема производства приводит к относительному снижению условно-постоянных расходов в расчете на одну гривну или единицу продукции и в конечном итоге к снижению себестоимости. В этом случае относительную экономию (Эр) можно рассчитать следующим образом:

где P0, P1 — величина условно-постоянных расходов по плану и фактически соответственно;

Т0, Т1 — объем продукции по плану и фактически соответственно.

В ходе анализа фонда заработной платы решаются следующие задачи.

1. Проводится оценка его динамики и структуры, выявляют непроизводственные выплаты в его составе.

2. Изучают влияние факторов на фонд, заработной платы.

3. Изучают темпы роста заработной платы в сравнении с темпами роста производительности труда.

4. Осуществляют поиск резервов повышения эффективности использования трудовых ресурсов (например, сокращение простоев, непроизводительных потерь рабочего времени).

5. Контроль за использованием фонда заработной платы, нет допущение перерасхода и необоснованной экономии фонда заработной платы.

Источниками информации являются статистическая отчетность по труду, данные табельного учета, лицевые счета работников, расчетные ведомости, расчеты средней зарплаты различных категорий работников.

Анализ начинают с динамики фонда заработной платы. Для этого сравнивают фонд заработной платы отчетного периода с фактическим фондом за прошлый год, как по всему персоналу, так и по отдельным категориям. Более глубокому изучению подвергают использование фонда заработной платы ППП, который занимает основную долю в фонде оплаты труда всего персонала.

Особое внимание уделяют анализу структуры фонда заработной платы, так как абсолютные суммы отдельных видов выплат нельзя сопоставить из-за инфляционных процессов.

Анализ использования фонда заработной платы проводят по двум направлениям: по видам выплат и в разрезе основных категорий персонала. При анализе по видам выплат изучают состав фонда зарплаты по видам использования в сравнении со сметой и в динамике по отношению к предыдущему году. Второе направление предполагает анализ выполнения плана и динамику фонда заработной платы различных групп и категорий персонала.

В целях углубления анализа выявляют факторы, оказавшие влияние на изменение фонда заработной платы отдельных категорий персонала. Зарплата производственных рабочих является самостоятельной статьей в себестоимости продукции.

На величину переменной части фонда заработной платы влияют объем выпущенной продукции, структура продукции и прямые трудовые затраты в себестоимости отдельных видов продукции.

Для факторного анализа используют следующую формулу:

где ОП — объем продукции; УДі — структура продукции; Т/емкі — трудоемкость отдельных изделий; Зпч/ч — величина оплаты за один человеко-час.

Расчет влияния факторов проводят с помощью цепных подстановок.

На постоянную часть фонда заработной платы каждой категории ППП (ФЗП) влияет два фактора:

1. Изменение численности работников;

2. Изменение среднегодовой заработной платы одного работника.

Влияние факторов выражено в формуле:

где Ч — численность работников;

ЗПср — среднегодовая заработная плата одного работника.

Для определения влияния факторов можно воспользоваться способом абсолютных разниц.

1. Влияние изменения численности (ΔФЗПч):

ΔЧ х ЗПср0 = ΔФЗПч

- Влияние среднегодовой зарплаты (ΔФЗПзп):

Ч1 х ΔЗПср = ΔФЗПзп

где ΔЧ и ΔЗПср — изменение по сравнению с базисом соответственно среднесписочной численности и среднегодовой зарплаты;

ЗПср0 — базисное значение среднегодовой зарплаты;

Ч1 — фактическое значение среднесписочной численности.

Среднегодовая зарплата работника определяется отношением фонда заработной платы к среднесписочной численности работников.

Формулу для расчета влияния факторов на постоянную часть фонда заработной платы можно расширить, разложив среднегодовую заработную плату на показатели продолжительности рабочего года (Г), продолжительности рабочего дня (Д), среднедневную зарплату (ЗПд) и зарплату за один час работы (ЗПч). После чего она может иметь следующий вид:

Расчет влияния каждого фактора также проводят цепными подстановками.

В целях углубления анализа использования фонда заработной платы необходимо изучить причины изменения среднегодовой заработной платы производственных рабочих.

Уровень среднегодовой зарплаты одного рабочего (ЗПр) зависит от средней продолжительности рабочего года и дня и среднечасовой зарплаты, что видно из формулы:

где Г — средняя продолжительность рабочего года; Д — средняя продолжительность рабочего дня; Зп — зарплата за один час работы.

Расчет влияния факторов осуществляется цепными подстановками.

1. Влияние средней продолжительности рабочего года:

Г1 х Д0 х Зп0 – Г0 х Д0 х Зп0 = ΔЗПр(г)

2. Влияние средней продолжительности рабочего дня:

Г1 х Д1 х Зп0 – Г1 х Д0 х Зп0 = ΔЗПр(д)

3. Влияние зарплаты за один час работы:

Г1 х Д1 х Зп1 – Г1 х Д1 х Зп0 = ΔЗПр(Зп)

Баланс влияния факторов:

ΔЗПр(г) + ΔЗПр(д) + ΔЗПр(Зп) = ЗПр1 – ЗП0

В ходе анализа также необходимо установить соответствие между темпами роста производительности труда и средней заработной платы. Для повышения уровня рентабельности важно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если этот принцип не соблюдается, то происходит увеличение себестоимости (за счет перерасхода заработной платы) и соответственно снижается величина прибыли.

Для оценки рассчитывают индекс производительности труда (І пт = ПТ1 / ПТ0) и индекс средней заработной платы (І зп = ЗП1 / ЗП0). Экономия (перерасход) фонда зарплаты и связи с изменениями соотношений производительности труда и средней зарплаты (±Эфзп) рассчитывают по формуле:

где ФЗПф — фонд заработной платы в отчетном периоде.

Можно также рассчитать влияние на себестоимость (ΔС) опережающего темпа роста производительности труда:

где Узп — удельный вес заработной платы в себестоимости продукции по смете затрат на производство.

Величина ΔС показывает, на сколько может снизиться себестоимость при опережающем росте производительности труда, которая обеспечивает рост выпуска продукции, при прочих равных условиях.

Одной из важнейших смет в системе сметных расчетов предприятия является смета себестоимости реализованной продукции. Для составления данной сметы используются следующие источники информации:

- прогнозируемые объемы запасов товарно-материальных ценностей;

- данные по оплате труда;

- данные по смете общепроизводственных расходов;

- данные сметы прямых материальных затрат.

Для ее расчета необходимо сформировать себестоимость реализованной продукции следующим образом:

1. Производится суммирование следующих показателей с целью определения величины производственных расходов:

- прямые издержки производства;

- затраты на оплату труда персонала, занятого в производстве;

- общепроизводственные расходы.

2. Полученный результат складывают с величиной незавершенного производства на начало отчетного периода и в результате получают размер незавершенного производства за отчетный период.

3. Из величины незавершенного производства за отчетный период вычитают размер незавершенного производства на конец отчетного периода. Полученный результат и есть себестоимость произведенной продукции.

4. Далее к себестоимости произведенной продукции прибавляют объем готовой продукции на начало отчетного периода и из полученной суммы, вычитают сумму готовой продукции на конец отчетного периода. Результат, полученный в этом действии, и есть себестоимость реализованной продукции.