2014-02-24

2014-02-24 1205

1205Классификация затрат в калькуляции себестоимости продукции

В калькуляции себестоимости все статьи затрат носят разный характер.

По способу отнесения затрат на единицу продукции различают прямые и косвенные затраты.

Прямые затраты – это расходы целевого назначения. Их включают в себестоимость продукции методом прямого счёта.

Косвенные расходы – это общие расходы, связанные с деятельностью цеха или предприятия в целом.

Они не могут быть прямо отнесены на производство определённого изделия (расходы по переделу, РСЭО, цеховые расходы, общепроизводственные расходы и т.п.). Такие расходы включаются в себестоимость конкретного вида продукции, пропорционально какому – либо показателю (в металлургии -. пропорционально объему выпуска продукции в приведенном вес; в машиностроении- пропорционально заработной плате производственных рабочих).

В производствах, где выпускается один вид продукции, все расходы могут быть отнесены к прямым.

По экономическому содержанию все расходы делятся на: основные и накладные.

Основные – это затраты непосредственно связанные с производством продукции.

Накладные – это затраты связанные с организацией, управлением, технической подготовкой и т. п.

По составу включаемых затрат статьи калькуляции разделяются на:

простые – состоящие из какого – либо одного экономического элемента (сырьё, материалы, заработная плата);

комплексные – в состав таких расходов включаются несколько разных экономических элементов (расходы по переделу, расходы на ремонт и содержание основных средств и др.).

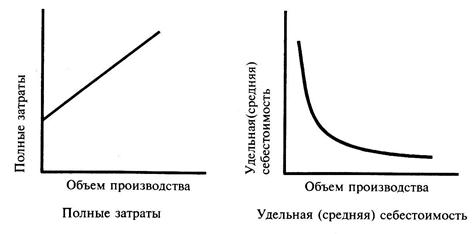

По степени зависимости от объёма производства затраты делятся на условно- постоянные и условно –переменные.

Условно - постоянные расходы – это затраты, независящие от объема выпуска продукции, т.е. размер таких затрат в целом по предприятию не изменяется с изменением объёмов производства.

| |||

|

|

|

|

|

Условно - переменные – изменяются пропорционально с изменением объёмов производства.

Особый интерес представляет определение постоянных и переменных затрат на единицу изделия. На единицу изделия переменные расходы не меняются, а постоянные на единицу изделия меняются обратно пропорционально изменению объёма производства, т.е. с увеличением объёмов производства постоянные расходы на единицу изделия снижаются, а с уменьшением объёмов производства постоянные расходы на единицу растут.

|

Экономия (удорожание) себестоимости при увеличении (снижении) объёмов выпуска продукции определяется по выражению:

где Э (У) – экономия, (удорожание) себестоимости продукции, грн

Спост – постоянные затраты в себестоимости продукции, грн

Q1, Q2 – объемы производства продукции в натуральном выражении

Если Q1 > Q2, то будет иметь место экономия на себестоимости, в противном случае – удорожание.

Конструкторская подготовка производства является частью технической подготовки производства и осуществляется в несколько этапов:

1. Техническое задние на проектирование

2. Эскизный проект

3. Технический проект

4. Рабочий проект

В целях обеспечения конкурентоспособности изделия и обоснования его предполагаемой цены, возникает необходимость определения себестоимости изделия на всех стадиях проектирования.

Используются следующие методы определения себестоимости проектируемых машин на различных стадиях проектирования:

1.Метод аналогии. В основе метода используется зависимость между себестоимостью изделия и одним из параметров проектируемого изделия, известного из технического задания (например, вес машины).

2.Метод баллов При методе баллов, в отличие от предыдущего метода, используется не один параметр, а несколько, каждому из которых присваивается определенное количество баллов. Так, например, для определения себестоимости изготовления металлообрабатывающего станка могут использоваться параметры, приведенные на рисунке.

Себестоимость проектируемой машины определяется как произведение суммы набранных баллов на затратный показатель за один балл, который определяется по аналогичным машинам.

|

|

|

|

|

3. Метод структурной аналогии основан на расчётах затрат по одной из статей себестоимости и доли этой статьи затрат в аналогичной машине.

где Сiн – затраты по i – й калькуляционной статье себестоимости проектируемого изделия

γiб – доля i - й статьи затрат в себестоимости базового изделия

4. Метод регрессионного анализа основан на статистических данных, отражающих зависимость между себестоимостью проектируемого изделия и его параметрами. Используя уравнения регрессии, представляется возможным с заданной вероятностью определить себестоимость проектируемого изделия при известных его параметрах на данной стадии проектирования.

На стадиях техно-рабочего проектирования наряду с изложенными методами может использоваться поузловой метод расчёта себестоимости, а также метод, основанный на информации о материалоемкости и трудоёмкости проектируемого изделия.