2014-02-24

2014-02-24 3175

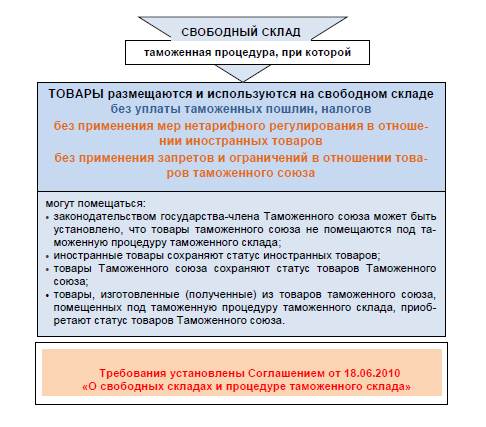

3175Глава 16. Таможенная процедура свободного склада

Таможенная процедура свободного склада -таможенная процедура, при которой товары размещаются и используются на свободном складе без уплаты таможенных пошлин, налогов, а также без применения мер нетарифного регулирования в отношении иностранных товаров и без применения запретов и ограничений в отношении товаров Таможенного союза.

В Соглашении от 18 июня 2010 года " О свободных складах и таможенной процедуре свободного склада" (далее-Соглашение) используются следующие основные термины и их определения:

1) свободный склад-сооружение (помещение), в пределах которого в соответствии с настоящим Соглашением могут размещаться и использоваться иностранные товары и товары Таможенного союза, помещенные под таможенную процедуру свободного склада, а также иные товары в соответствии с настоящим Соглашением;

2) сооружение (помещение)-здание (его часть), комплекс зданий, обустроенные и оборудованные территории и (или) открытые площадки, находящиеся под охраной либо имеющие режим контроля доступа физических лиц.

|

|

|

Законодательством Российской Федерации может быть установлено, что товары Таможенного союза не помещаются под таможенную процедуру свободного склада.

Иностранные товары, помещенные под таможенную процедуру свободного склада, сохраняют статус иностранных товаров, а товары Таможенного союза, помещенные под таможенную процедуру свободного склада, сохраняют статус товаров Таможенного союза.

Товары, изготовленные (полученные) из товаров Таможенного союза, помещенных под таможенную процедуру свободного склада, приобретают статус товаров Таможенного союза.

Товары, изготовленные (полученные) из иностранных товаров, помещенных под таможенную процедуру свободного склада, и товары, изготовленные (полученные) из иностранных товаров, помещенных под таможенную процедуру свободного склада, и товаров Таможенного союза, (далее-товары, изготовленные (полученные) с использованием иностранных товаров, помещенных под таможенную процедуру свободного склада), приобретают статус иностранных товаров, за исключением случаев, указанных в частях четвертой и пятой настоящего пункта.

Определение статуса товаров, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободного склада, в случае если таможенная процедура свободного склада завершается вывозом таких товаров за пределы таможенной территории Таможенного союза, осуществляется в соответствии со ст. 16 Соглашения.

Определение статуса товаров, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободного склада, на свободном складе, владелец которого включен в реестр владельцев свободных складов до 1 января 2012 года, в случае если такие товары не вывозятся за пределы таможенной территории Таможенного союза, осуществляется до 1 января 2017 года.

|

|

|

Для свободных складов, владельцы которых включены в реестр владельцев свободных складов до 1 мая 2010 года, Коллегия Евразийской экономической комиссии вправе устанавливать перечень товаров, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободной склада, приобретающих статус иностранных товаров, независимо от выполнения критериев достаточной переработки. Указанный перечень товаров применяется в случае, если такие товары не вывозятся за пределы таможенной территории Таможенного союза.

В отношении отдельных владельцев свободных складов, включенных в реестр владельцев свободных складов до 1 мая 2010 года, Коллегия Евразийской экономической комиссии вправе устанавливать ограничения по количеству товаров, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, которые могут быть признаны товарами Таможенного союза, в случае если выпуск таких товаров на таможенную территорию Таможенного союза осуществляется в таких возросших количествах и на таких условиях, что это причиняет значительный экономический ущерб отрасли экономики государства-члена Таможенного союза или создает угрозу причинения такого ущерба. Решение об установлении указанных ограничений принимается в порядке, определяемом Коллегией Евразийской экономической комиссии, и применяется в случае, если такие товары не вывозятся за пределы таможенной территории Таможенного союза.

Товары Таможенного союза, помещаемые (помещенные) под таможенную процедуру свободного склада, находятся под таможенным контролем с момента регистрации таможенным органом таможенной декларации, поданной для помещения товаров под таможенную процедуру свободного склада.

Товары Таможенного союза, помещенные под таможенную процедуру свободного склада, не считаются находящимися под таможенным контролем после признания таможенным органом факта их уничтожения (безвозвратной утраты) вследствие аварии или действия непреодолимой силы, либо в результате естественной убыли при нормальных условиях перевозки (транспортировки) и хранения.

Территория свободного склада является зоной таможенного контроля. Таможенный контроль на свободном складе осуществляется таможенными органами в соответствии с таможенным законодательством Таможенного союза.

Требования к оборудованию и обустройству свободного склада в целях проведения таможенного контроля, включая требования по ограждению, оснащению системой видеонаблюдения периметра такой территории, определяются законодательством государств-членов Таможенного союза.

Обеспечение контрольно-пропускного режима на территории свободного склада, включая определение порядка доступа лиц на такую территорию, осуществляется в соответствии с законодательством государств-членов Таможенного союза.

Декларантом товаров, помещаемых под таможенную процедуру свободного склада, может быть владелец свободного склада, а в случаях, установленных законодательством Российской Федерации иные лица, которые вправе выступать в качестве декларанта товаров, помещаемых под таможенную процедуру свободного склада.

Под таможенную процедуру свободного склада не могут быть помещены товары, запрещенные к ввозу на таможенную территорию Таможенного союза, и товары, запрещенные к вывозу с таможенной территории Таможенного союза.

|

|

|

Коллегией Евразийской экономической комиссии может быть установлен перечень иных товаров, не подлежащих помещению под таможенную процедуру свободного склада.

Рис. 16.1. Условия помещения товаров под таможенную процедуру таможенного склада

Законодательством Российской Федерации может быть установлен перечень товаров, не подлежащих помещению под таможенную процедуру свободного склада на свободных складах, созданных (создаваемых) на территории Российской Федерации.

Под таможенную процедуру свободного склада могут помещаться иностранные товары, ранее помещенные под иные таможенные процедуры.

Товары, помещаемые под таможенную процедуру свободного склада, подлежат таможенному декларированию в порядке, установленном таможенным законодательством Таможенного союза.

Товары Таможенного союза, необходимые для обеспечения производственных процессов, содержания и эксплуатации свободного склада и не предназначенные для использования в качестве сырья, материалов и комплектующих при изготовлении (получении) товаров на свободном складе, могут размещаться и использоваться на свободном складе без помещения под таможенную процедуру свободного склада.

При помещении товаров под таможенную процедуру свободного склада обеспечение уплаты таможенных пошлин, налогов не требуется.

В соответствии со ст. 16.9 КоАП РФ недоставка товаров, перевозимых в соответствии с процедурой таможенного транзита в место доставки, а равно выдача (передача) без разрешения таможенного органа либо утрата товаров, имеющих статус находящихся на временном хранении, помещенных под таможенную процедуру таможенного транзита либо хранящихся на таможенном складе или свободном складе, влечет наложение административного штрафа:

- на граждан в размере от одной тысячи пятисот до двух тысяч пятисот рублей с конфискацией товаров, явившихся предметами административного правонарушения, или без таковой;

- на должностных лиц-от десяти тысяч до двадцати тысяч рублей;

- на юридических лиц-от трехсот тысяч до пятисот тысяч рублей с конфискацией товаров, явившихся предметами административного правонарушения, или без таковой.

|

|

|