2014-02-24

2014-02-24 1871

1871Действие таможенной процедуры таможенного склада завершается помещением товаров под иную таможенную процедуру до истечения срока хранения товаров на таможенном складе. При этом товары могут помещаться под иную таможенную процедуру полностью или частями.

После помещения товаров под иную таможенную процедуру эти товары подлежат вывозу с таможенного склада в течение 3 (трех) рабочих дней со дня, следующего за днем их помещения под иную таможенную процедуру.

Действие таможенной процедуры таможенного склада может быть завершено помещением иностранных товаров под таможенную процедуру таможенного транзита в порядке и на условиях, установленных ТК ТС.

Таможенная процедура таможенного транзита также применяется в отношении иностранных товаров при их перевозке от внутреннего таможенного органа до таможенного органа в месте убытия с таможенной территории Таможенного союза (пп. 3 п. 2 ст. 215 ТК ТС).

Следовательно, действие таможенной процедуры таможенного склада может быть завершено помещением иностранных товаров под таможенную процедуру таможенного транзита.

Глава 6. Таможенная процедура переработки на таможенной территории

(гл. 34 ТК ТС и гл. 31 Федерального закона

№ 311 "О таможенном регулировании в Российской Федерации")

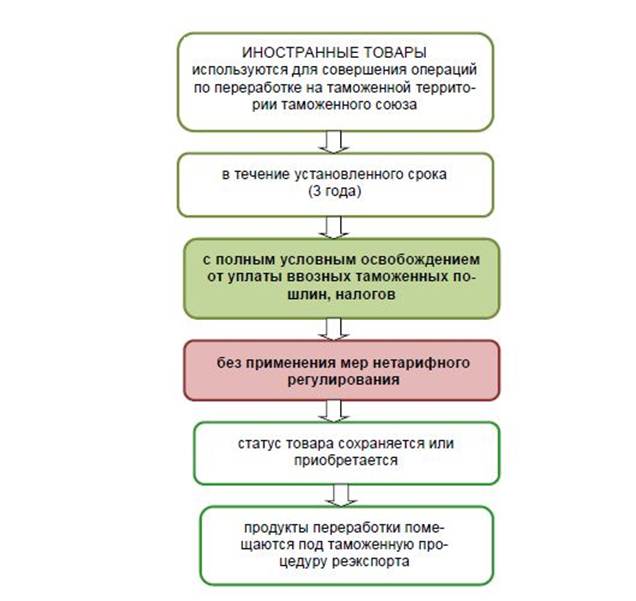

Таможенная процедура переработки на таможенной территории представляет собой таможенную процедуру, при которой иностранные товары используются для совершения операций по переработке на таможенной территории Таможенного союза в установленные сроки с полным условным освобождением от уплаты ввозных таможенных пошлин, налогов и без применения мер нетарифного регулирования с последующим вывозом продуктов переработки за пределы таможенной территории Таможенного союза (п. 1 ст. 239 ТК ТС).

Исходя из приведенного содержания можно заключить, что данная процедура имеет строго целевой характер. Товары, помещенные под процедуру переработки на таможенной территории, подлежат использованию в соответствии с основным назначением данной процедуры-перемещением товаров через таможенную границу Таможенного союза для осуществления операций по переработке, в результате которых происходит полное либо частичное изменение состояния этих товаров.

Таким образом, объектом переработки выступают иностранные товары, в отношении которых совершаются определенные операции, в процессе переработки могут использоваться и товары Таможенного союза (электроэнергия, вода, различные катализаторы и т.д.).

Содержание понятий "иностранный товар" и "товар Таможенного союза" раскрываются в статье 4 ТК ТС. Иностранными товарами являются товары, не являющимися товарами Таможенного союза, а также товары, которые приобрели статус иностранных товаров в соответствии с ТК ТС, к последним относятся товары Таможенного союза, вывезенные с таможенной территории Таможенного союза.

Для более полного раскрытия содержания понятия "иностранный товар" следует обратиться к понятию "товары Таможенного союза", к которым относятся находящиеся на таможенной территории Таможенного союза товары:

1) полностью произведенные на территориях государств-членов Таможенного союза;

2) ввезенные на таможенную территорию Таможенного союза и приобретшие статус товаров Таможенного союза в соответствии с ТК ТС и (или) международными договорами государств-членов Таможенного союза;

3) изготовленные на территориях государств-членов Таможенного союза из товаров, указанных в предыдущих абзацах, и (или) иностранных товаров, и приобретшие статус товаров Таможенного союза в соответствии с ТК ТС и (или) международными договорами государств-членов Таможенного союза.

Таможенным кодексом Таможенного союза выделяются следующие категории товаров при применении таможенной процедуры переработки:

- ввезенные товары для переработки (эту категорию товаров составляют как иностранные, так и товары Таможенного союза, которые используются при переработке);

- продукты переработки (товары, которые получаются в результате операций по переработке с ввезенными товарами для переработки);

- отходы (товары, образовавшиеся в результате переработки, на получение которых переработка не была направлена);

- остатки (не использованные в результате переработки ввезенные товары для переработки).

При переработке на таможенной территории импортные иностранные товары используются для совершения операций по переработке на таможенной территории Таможенного союза. Статус иностранных товаров распространяется не только в отношении товаров, подлежащих переработке в соответствии с данными процедурами, но и в отношении продуктов их переработки. Необходимо отметить несколько особенностей, связанных со статусом товаров для переработки при применении этих таможенных процедур.

Во-первых, при совершении операций по переработке на таможенной территории в качестве вспомогательных товаров, с помощью которых производятся операции по переработке, могут использоваться товары Таможенного союза (п. 3 ст. 239 ТК ТС).

Во-вторых, под процедуру переработки для внутреннего потребления допускается помещать иностранные товары, как ввезенные на таможенную территорию Таможенного союза, так и находящиеся под иными таможенными процедурами (п. 4 ст. 265 ТК ТС).

Под рассматриваемую таможенную процедуру могут помещаться как товары, ввозимые на таможенную территорию Таможенного союза для проведения операций по переработке, так и товары, ранее помещенные под иные таможенные процедуры (рис. 5.1).

Рис. 5.1. Таможенная процедура переработки на таможенной территории

Процесс движения товаров в процедуре переработки на таможенной территории можно представить в виде этапов ввоза иностранных товаров на территорию Таможенного союза, процесса переработки и вывоза готовой продукции в виде продуктов переработки, полученных в результате операций по переработке, с таможенной территории Таможенного союза.

С макроэкономической точки зрения содержание переработки состоит в активном стимулировании развития перерабатывающих отраслей промышленности и интенсификации внешнеэкономических связей, что в конечном итоге создает благоприятные возможности для предложения готовой продукции высокого качества по конкурентоспособным ценам на внутренних и внешних рынках. Это обеспечивается посредством правового регулирования таможенных процедур переработки, при котором в отношении товаров, помещенных под процедуры переработки, устанавливаются определенные льготы по таможенным платежам, включая полное освобождение от их уплаты, и применению мер нетарифного регулирования.

В международной практике предусмотрены два механизма освобождения от уплаты таможенных пошлин, налогов-условно-беспошлинный (гл. 1 специального приложения F Киотской конвенции "Переработка на таможенной территории") и механизм возмещения (гл. 3 специального приложения F Киотской конвенции "Возврат").

При условно-беспошлинном механизме товары, помещаемые под таможенную процедуру переработки на таможенной территории, изначально не облагаются импортными пошлинами и налогами ввиду того, что продукты переработки подлежат экспорту за рубеж. Ввозные таможенные пошлины и налоги подлежат уплате только в случае, если продукты переработки не вывезены с таможенной территории до истечения срока переработки товаров.

Рис. 5.2. Схема организации процедуры переработки товаров на таможенной территории

Механизм возмещения (или таможенная процедура возврата) предполагает полный или частичный возврат таможенных пошлин и налогов, уплаченных в связи с ввозом товаров для переработки на таможенную территорию, при их вывозе с этой территории. В стандартном правиле 4 гл. 3 специального приложения F Киотской конвенции закреплена дополнительная гарантия того, что в выплате возврата не может быть отказано в случае, если на момент импорта товаров для внутреннего потребления импортер не уведомил таможенные органы о своем намерении потребовать возврат при экспорте. Однако, когда импортер делает такое уведомление, экспорт компенсирующих продуктов не становится для него обязательным.

В ТК ТС с целью применения таможенных процедур переработки предусмотрен только условно-беспошлинный механизм освобождения от таможенных платежей.