2014-02-09

2014-02-09 1368

13681. Сила воздействия операционного рычага всегда рассчитывается для определенного объема продаж. Изменяется выручка от реализации — изменяется и сила воздействия операционного рычага.

2. Сила воздействия операционного рычага в значительной степени зависит от среднеотраслевого уровня фондоёмкости: чем больше стоимость основных средств, тем больше постоянные затраты.

3. Вместе с тем, эффект операционного рычага поддается контролю именно на основе учета зависимости силы воздействия рычага от величины постоянных затрат: чем больше постоянные затраты и чем меньше прибыль, тем сильнее действует операционный рычаг, и наоборот.

4. Когда выручка от реализации снижается, сила воздействия операционного рычага возрастает. Каждый процент снижения выручки дает тогда все больший и больший процент снижения прибыли. Так проявляет себя грозная сила операционного рычага.

При возрастании же выручки от реализации, если порог рентабельности (точка самоокупаемости затрат) уже пройден, сила воздействия операционного рычага убывает: каждый процент прироста выручки дает все меньший и меньший процент прироста прибыли (при этом доля постоянных затрат в общей их сумме снижается). Но при скачке постоянных затрат, диктуемом интересами дальнейшего наращивания выручки или другими обстоятельствами, предприятию приходится проходить новый порог рентабельности (подробно о пороге рентабельности см. ниже). На небольшом удалении от порога рентабельности сила воздействия операционного рычага будет максимальной, а затем вновь начнет убывать... и так вплоть до нового скачка постоянных затрат с преодолением нового порога рентабельности.

Все это оказывается чрезвычайно полезным для:

1. планирования авансовых платежей по налогу на прибыль;

2. выработки деталей коммерческой политики предприятия.

При пессимистических прогнозах динамики выручки от реализации нельзя раздувать постоянные затраты, так как потеря прибыли от каждого процента потери выручки может оказаться многократно большей из-за слишком сильного эффекта операционного рычага. Вместе с тем, если вы уверены в долго срочной перспективе повышения спроса на ваши товары (услуги), то можно себе позволить отказаться от режима жесткой экономии на постоянных затратах, ибо предприятие с большей их долей будет получать и больший прирост прибыли.

Переходим теперь к определению запаса финансовой прочности (кромки безопасности, предела безопасности) предприятия.

Для этого необходимо сначала овладеть понятием порога рентабельности (критической точки, «мертвой точки», точки самоокупаемости, точки перелома, точки разрыва и т. д.).

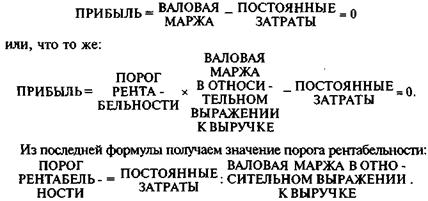

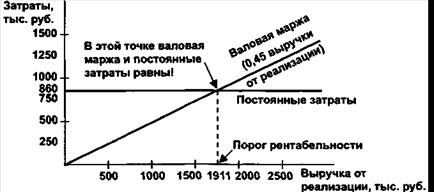

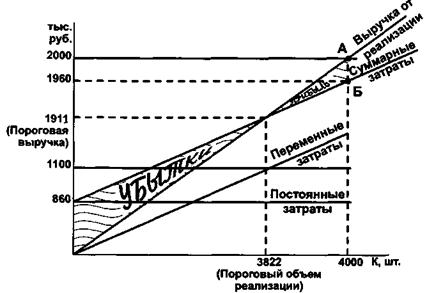

Порог рентабельности — это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Валовой маржи в точности хватает на покрытие постоянных затрат, а прибыль равна нулю.

Рис.. Определение порога рентабельности (графические способы)

Отметим также три полезнейших для финансиста момента.

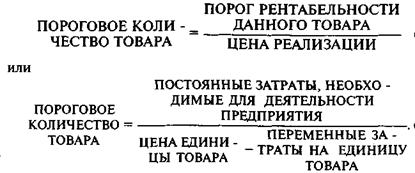

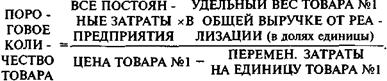

Первый. Определив, какому количеству производимых товаров соответствует, при данных ценах реализации, порог рентабельности, вы получаете пороговое (критическое) значение объема производства (в штуках и т. п.). Ниже этого количества предприятию производить невыгодно: обойдется «себе дороже». Формулы обычно используются такие:

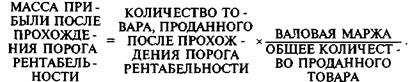

Второй. Пройдя порог рентабельности, фирма имеет дополнительную сумму валовой маржи на каждую очередную единицу товара. Естественно, наращивается и масса прибыли.

Чтобы определить массу прибыли после прохождения порога рентабельности, достаточно умножить количество товара, проданного сверх порогового объема производства, на удельную величину валовой маржи, «сидящей» в каждой единице проданного товара:

Третий. Как уже отмечалось, сила воздействия операционного рычага максимальна вблизи порога рентабельности и снижается по мере роста выручки от реализации и прибыли, так как удельный вес постоянных затрат в общей их сумме уменьшается — и так вплоть до очередного «скачка» постоянных затрат.

| Фактор | Изменение фактора | Порог рентабельности |

| Цена реализации | Увеличивается Снижается | Снижается Поднимается |

| Переменные затраты на единицу продукции | Увеличиваются Снижаются | Поднимается Снижается |

| Совокупная величина постоянных затрат | Увеличивается Снижается | Поднимается Снижается |

Зная порог рентабельности, определить запас финансовой прочности предприятия.

ФИНАНСОВАЯ ПРОЧНОСТЬ = ВЫРУЧКА ОТ РЕАЛИЗАЦИИ – ПОРОГ РЕНТАБЕЛЬНОСТИ

Запас финансовой прочности тем выше, чем ниже сила операционного рычага.

Сила воздействия операционного зависит от относительной величины постоянных издержек. Для предприятий, отягощенных громоздкими производственными фондами, высокая сила операционного рычага представляет значительную опасность: в условиях экономической нестабильности, падения платежеспособного спроса клиентов и сильнейшей инфляции каждый процент снижения выручки оборачивается катастрофическим падением прибыли и вхождением предприятия в зону убытков. Менеджмент оказывается «заблокированным», т.е. лишенным большей части вариантов выбора продуктивных решений.

Внедрение автоматизации приводит к относительному утяжелению постоянных издержек и, соответственно, к уменьшению доли переменных издержек в себестоимости единицы продукции. Это обстоятельство по-разному сказывается на коэффициенте валовой маржи, пороге рентабельности и других элементах операционного анализа. Многие преимущества автоматизации имеют оборотную сторону.