2014-02-12

2014-02-12 654

654Пример

Кредит выдается на полгода по простой учетной ставке 40%. Рассчитать сумму, получаемую заемщиком, и величину дисконта, если требуется возвратить 30 000 000 руб.

Решение По формуле (2.5) получаем:

Р = 30 000 000 (1 - 0,5 • 0,4) = 24 000 000 руб. Далее:

Д = S - Р = 30 000 000 - 24 000 000 = 6 000 000 руб.

Сложные ставки ссудных процентов

Если после очередного интервала начисления доход (т. е. начисленные за данный интервал проценты) не выплачивается, а присоединяется к денежной сумме, имеющейся на начало этого интервала, для определения наращенной суммы применяют формулы сложных процентов. Сложные ссудные проценты в настоящее время являются весьма распространенным видом применяемых в различных финансовых операциях процентных ставок.

Основная формула расчета сложного ссудного процента

S=P*(1+i)n

Это основная формула проента применяемая в финансовых расчетах.

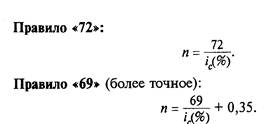

Эти правила позволяют определить за какой срок n вложенный капитал увеличится в 2 раза при известной ставке процента i (которая выражается в процентах, а не в долях единицы) Данные правила дают весьма точный результат, отклонения достаточно малы и ими можно пренебречь.

|

|

|

Особые случаи расчета сложного процента

1. Когда в периоде начисления содержится нецелое число интервалов. Например, при ежегодном начислении процента кредит выдается на нецелое число лет

Тогда при расчете по основной формуле мы получим погрешность при возведении в дробную степень.Точный расчет осуществляют по следующей формуле

S=P*(1+i)na*(1+inb)

Здесь na – целое число интервалов

nb - дробный остаток интервала.

Например, если кредит выдан на 3,5 года при ежегодном начислении процента то na = 3, nb = 0,5

Фактически формула является комбинацией сложного процента (первая скобка) и простого процента (вторая скобка). То есть мы рассчитываем сложный процент за целое число интервалов, а затем рассчитываем простой процент за дробный остаток интервала от всей накопленной суммы

2. Когда процент начисляется несколько раз за временную единицу, в которой выражена ставка процента. Напрмер, дана годовая ставка процента, а процент начисляется раз в полгода, квартал или раз в месяц.

В этом случае формула приобретет следующий вид:

S=P*(1+i/m)n*m

m – количество интервалов начисления в той временной единице, в которой выражена ставка процента

Например, ставка процента годовая. Тогда это количество интервалов начисления в году, то есть сколько раз за год начисляется процент. Если процент начисляется раз в полгода то m=2 (то есть 2 раз за год), если процент начисляется раз в квартал то m=4 (4 раз за год), если процент начисляется раз в месяц то m=12 (12 раз за год) и т.д.

|

|

|

Рекомендуемая литература:

1. Финансовый менеджмент: теория и практика. Учебник. / Под ред. Е.С. Стояновой – М., Перспектива, 2008. – 656 с

- Бланк И.А. Управление формированием капитала. «Ника-Центр», Киев, 2000. – 656с.

- Балабанов И.Т. Основы финансового менеджмента: как управлять капиталом? – М.: Финансы и статистика, 1997.

4. Ковалев В.В. Финансовый менеджмент: компьюретный практикум. – М.: Финансы и статистика, 1998.

- Финансовый менеджмент. / Под ред. Г.Б. Поляка. – М.: Финансы, 1997. – 518 с.

- Шим Дж. К. Финансовый менеджмент. – М.: Филинъ, 1997. – 400с.