2014-02-13

2014-02-13 776

776| на начало года | на конец года | Абсолютное откл. | Темп роста, % | Откл. по структуре | |||

| сумма | уд. вес | сумма | уд. вес | ||||

| А | |||||||

| Здания | 55,7 | 36,3 | 103,9 | -19,3 | |||

| Сооружения | 3,9 | 3,3 | 134,2 | -0,6 | |||

| Машины и оборудование | 26,6 | 52,6 | 314,6 | 26,0 | |||

| Транспортные средства | 9,1 | 7,2 | 125,7 | -1,9 | |||

| Производственный и хозяйственный инвентарь | 0,3 | 0,6 | 285,0 | 0,3 | |||

| Другие виды основных средств | 4,5 | 0,0 | -1604 | 1,5 | -4,4 | ||

| Итого основных средств | 100,0 | 100,0 | 159,1 | 0,0 |

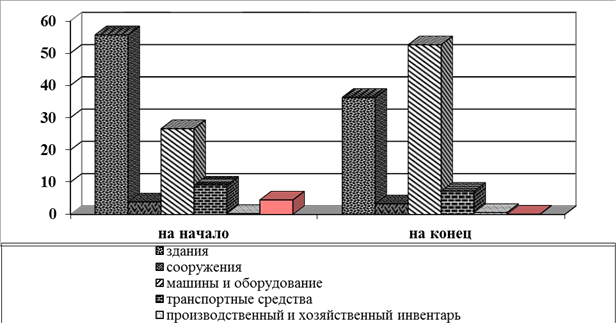

В таблице 2 представлена структура основных средств предприятия по первоначальной стоимости. На начало отчетного периода наибольший удельный вес приходится на здания 59,5%, однако на конец года в связи с поступлением нового производственного оборудования удельный вес по данной группе основных средств снизился и составил 36,3%. Общая сумма машин и оборудования увеличилась в 3,1 раза и составила на конец периода на 20768 тыс.руб. Данный факт свидетельствует о перевооружении производства, что является положительной тенденцией.

|

|

|

Несмотря на прирост в суммовом выражении транспортных средств, их удельный вес сократился на 1,9 пунктов. Таким образом, следует отметить общее улучшение видовой структуры основных средств по их функциональному назначению.

Рис. 1 Динамика структуры основных средств

Рис. 1 Динамика структуры основных средств

Важное значение имеет анализ движения и технического состояния основных производственных фондов, для которого рассчитываются следующие показатели:

коэффициент обновления (Кобн.)

Кобн.=

коэффициент выбытия (Кыб.)

Квыб..=

В процессе производства эксплуатируемые основные средства изнашиваются физически и устаревают морально. Степень физического износа определяется в процессе начисления амортизации. По данным учета и отчетности можно рассчитать коэффициенты износа и годности.

коэффициент износа (Кизн,)

Кизн.=

коэффициент годности (Кг)

Кг =

Кг+Ки=1