2015-01-30

2015-01-30 2333

2333Одной из важнейших сфер применения концепции временной стоимости денег является расчет погасительных сумм для займов, когда заем погашается поэтапно. В ряде случаев договор займа предусматривает частичное погашение до окончания срока договора, когда выплачивается не только процент, но и часть основной суммы займа (например, жилищные займы, коммерческие займы). Если ссуда погашается в течение срока договора серией равных периодических платежей (периодичность может быть месячная, квартальная или годовая), то такая ссуда называется амортизируемой. Амортизация в данном случае рассматривается как процесс постепенного погашения ссуды равными платежами.

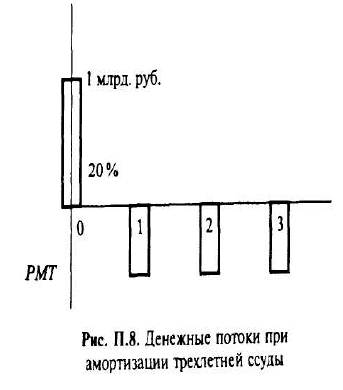

Предположим, корпорация взяла ссуду 1 млрд. руб., и погаше-ние предполагает три равных пла-тежа — в конце будущих трех лет. Кредитор должен получить 20% суммы займа, имеющейся на начало каждого года. Задача заключается в нахождении трех равных платежей (обозначим их величиной РМТ). Схема денежных потоков будет иметь для данного примера вид, показанный на рис. П.8.

Величина ссуды 1 млрд. руб. является текущей оценкой аннуитета, равного РМТ, на период три года с процентной ставкой 20%. Таким образом, для расчета погасительных сумм РМТ необходимо приравнять текущую оценку (сумму полученной ссуды) к текущей оценке 3-летнего аннуитета. 1 млрд. руб. = PV = РМТ / (1 + i) + РМТ / (1 + i2) + РМТ / (1 + i3); i = 20%;

В общем случае величина ссуды приравнивается к текущей оценке аннуитета:

где n — период погашения займа,

i — ежегодная процентная ставка.

1 млрд. руб. = РМТ х PVIFA (20%, 3 года) = РМТ х 2,1065. РМТ = 0,475 млрд. руб. В рассматриваемом примере корпорация должна будет платить кредитору в конце каждого года 475 млн. руб. Относительная величина затрат для заемщика составит 20% годовых, и соответственно доходность кредитора от данной финансовой операции также составит 20%. Следует заметить, что проценты в данном случае начисляются не на первоначальную сумму долга (1 млрд. руб.), а на фактически оставшуюся задолженность на начало каждого года. Задолженность года t + 1 = Задолженность года t — Погасительная составляющая РМТ для t = 1,..., п - 1. Такой метод начисления процентов называется актуарным.

Величина ежегодного платежа РМТ включает и процент за заем денег, и частичное погашение основной суммы. Разбивка величины ежегодного платежа на две части — процентную и погасительную — носит название структуры амортизируемой ссуды. Процентная составляющая ежегодного платежа РМТ рассчитывается домножением значения суммы ссуды на начало каждого года на процентную ставку (например, для первого года процентная составляющая равна 1 млрд. руб. х 0,2 = 200 млн. руб.) Погасительная составляющая может быть найдена как разность полученной величины РМТ и процентной составляющей: 475 млн. - 200 млн. = 275 млн. руб.

Таким образом, РМТ включает две компоненты: 200 млн. — процентная составляющая и 275 млн. — погасительная составляющая. На начало второго года задолженность составит не 1 млрд. руб., а 725 млн. руб. (1 млрд. - 275 млн.)

Если известны ежегодные суммы погашения, могут быть найдены суммы задолженности на начало каждого года: для первого года задолженность составляет 1 млрд. руб., для второго — 0,725 млрд. руб. (1 млрд. - РМТ), на начало третьего года задолженность составит 395 млн. руб. (1 млрд. - РМТ- РМТ). На конец третьего года заем будет погашен (погасительная составляющая третьего года должна быть равна задолженности на начало года, т.е. 395 млн.). Структура амортизируемой ссуды показана в табл. П.4.

Таблица П. 4. Структура амортизируемой ссуды, млн. руб.

| Годы | Задолженность на начало года | Равные ежегодные платежи РМТ процента | Процентная составляющая РМТ | Погасительная составляющая РМТ |

Процентная составляющая имеет наибольшее значение в первый год и снижается с уменьшением суммы задолженности. Для кредитора процентная составляющая является налогооблагаемым доходом.

Упрощенная формула для расчета:

Например, индивид решил приобрести жилье в рассрочку. Требуется 200 тыс. долл. для покупки дома. Если используется 30-летняя закладная с ежемесячными платежами, то при ежегодной процентной ставке 8% расчет следует проводить следующим образом:

а) месячная процентная ставка по займу = 0,08/12 = 0,0067;

б) ежемесячный платеж по закладной = 200 х (0,0067 / (1 - 1 / 1,006712x30) = = 200 тыс. (0,0067 / (1 - 1/1,0067360) = 1473,11 тыс. долл.

Этот ежемесячный платеж является возрастающей функцией от процентной ставки.

Другой пример — покупка новой машины, которая стоит 15 тыс. долл. Продавец предлагает два варианта:

1-й — специальное финансовое предложение займа в 15 тыс. долл. под 3% годовых на период 36 месяцев;

2-й — скидка с цены машины до 14 тыс. долл. и предоставление займа на 14 тыс. долл. под обычный процент. Ставка равна 12% годовых, срок платежа 36 месяцев.

Следует сравнить ежемесячные платежи по каждому варианту:

Эти расчеты могут быть выполнены на компьютере через финансовую функцию Excel ППЛАТ (см. Приложение 3).

По специальному предложению ежемесячный платеж меньше, и этот вариант лучше. Можно сравнить вариант скидки в 1 тыс. долл. с фактической разницей в текущей оценке двух вариантов. 15 тыс. долл. под 3% адекватны 436,22 долл. ежемесячных платежей. Если рассмотреть вариант выплаты 15 тыс. по ставке 12%, то ежемесячный платеж составит 498,21. Экономия по варианту 1 составит 61,99 долл. Текущая оценка получения экономии в течение 36 месяцев составит 61,99 [(1 — 1/ 1,0136)/0,01] = 1866,34.

Текущая оценка экономии превышает скидку, и поэтому вариант 1 лучше. Чтобы вариант 2 стал более привлекательным, скидка должна превышать 1866,34 долл.