2015-01-30

2015-01-30 1418

1418В Приложении "Временная стоимость денег" рассмотрение будущей оценки текущих денежных потоков и текущей оценки будущих поступлений строилось на заданном значении процентной ставки /. Однако необходимо разграничение реальной процентной ставки и номинальной (с учетом инфляции). Различаются также краткосрочные и долгосрочные процентные ставки, доходность, получаемая до и после уплаты налогов. В таком многообразии процентных ставок необходимо определиться с заданием процентной ставки при принятии конкретного решения.

Первый вывод, который должен быть сделан: не существует единой ставки для всех решений. Вывод второй: процентная ставка должна в наибольшей степени соответствовать характеру рассматриваемого денежного потока по принимаемому решению (гарантированность или негарантированность получения, налоговые льготы или налоговый режим получения, ликвидность).

Процентная ставка является альтернативной стоимостью капитала k, т.е. максимальной доходностью, которую можно получить по альтернативным вариантам принятия решений при одинаковых характеристиках (риска, налогового регулирования, ликвидности). Так, если требуется оценить денежный поток, который не облагается налогом, то процентная ставка должна выбираться по доходности аналогичного варианта инвестирования с точки зрения риска и ликвидности (альтернативного варианта), но после уплаты налогов. При рассмотрении длительного потока платежей процентная ставка (при выборе единственной ставки) должна выбираться по альтернативным долгосрочным вариантам инвестирования. Учет рискованности получения денежных потоков и поиск соответствующей процентной ставки подробно рассмотрены в гл. 3, где показано, что каждый денежный поток должен сопоставляться с наилучшей для конкретного инвестора альтернативой получения дохода при тех же характеристиках риска.

Хорн Дж. К. ван. Основы управления финансами: Пер. с англ. М.:

Финансы и статистика, 1997. С. 63—85.

Четыркин Е.М. Методы финансовых и коммерческих расчетов: 2-е изд. М.: Дело, 1995.

Брейли Р., Майерс С. Принципы корпоративных финансов: Пер. с англ. М.: Олимп - бизнес, 1997. С. 29-46.

Бригхем Ю., Гапенски Л. Финансовый менеджмент: Полный курс в 2 т.:Пер. с англ. СПб: Экономическая школа, 1997. С. 621—625.

Приложение 2

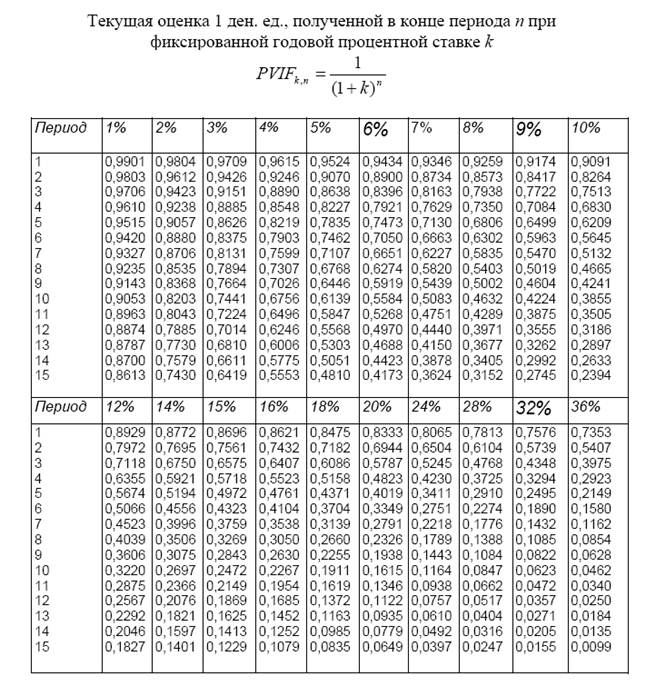

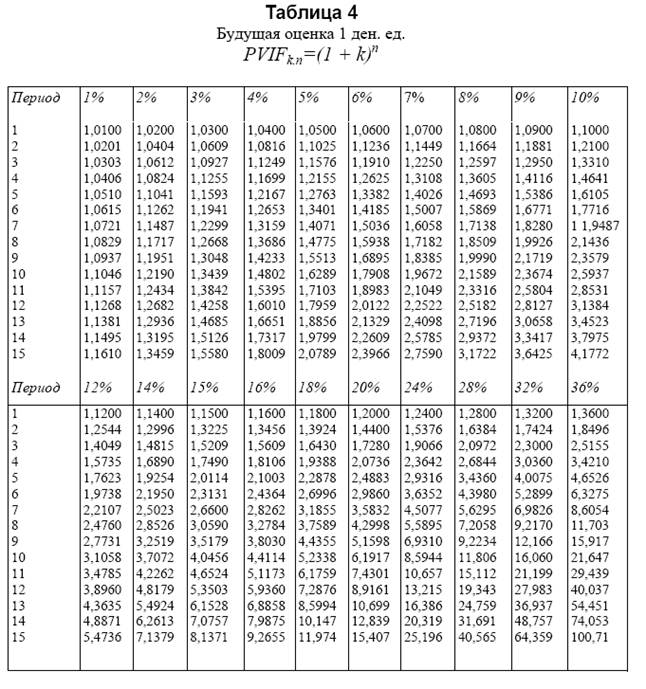

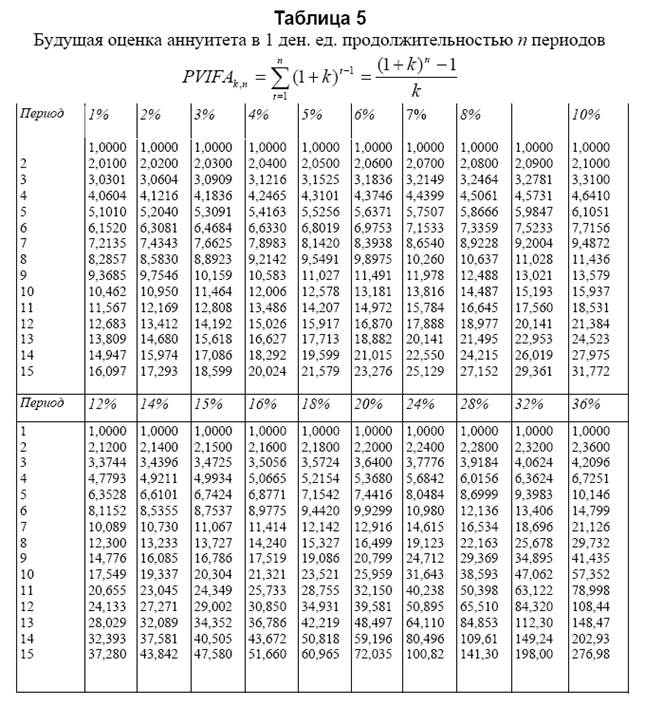

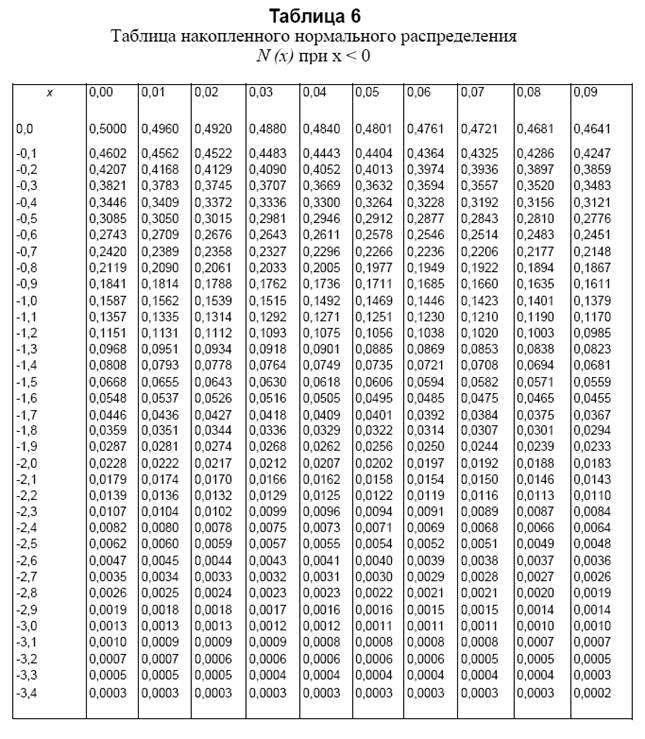

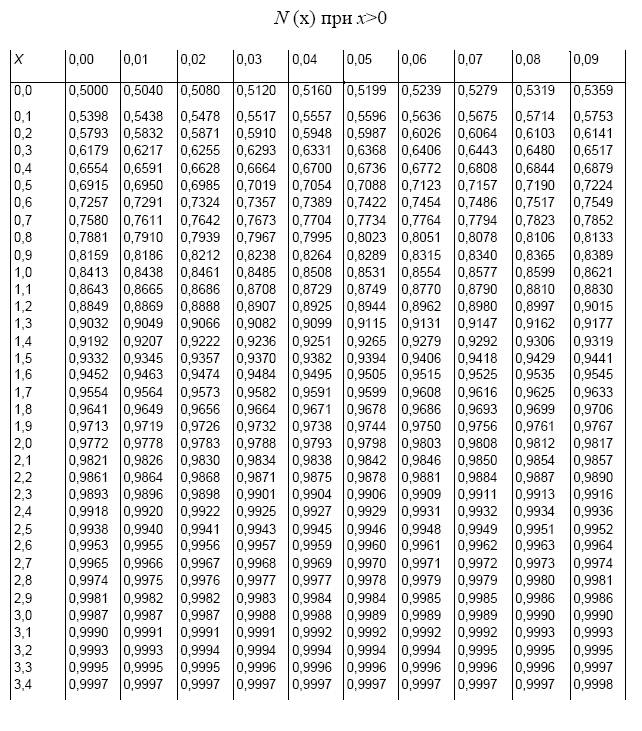

Таблица 1

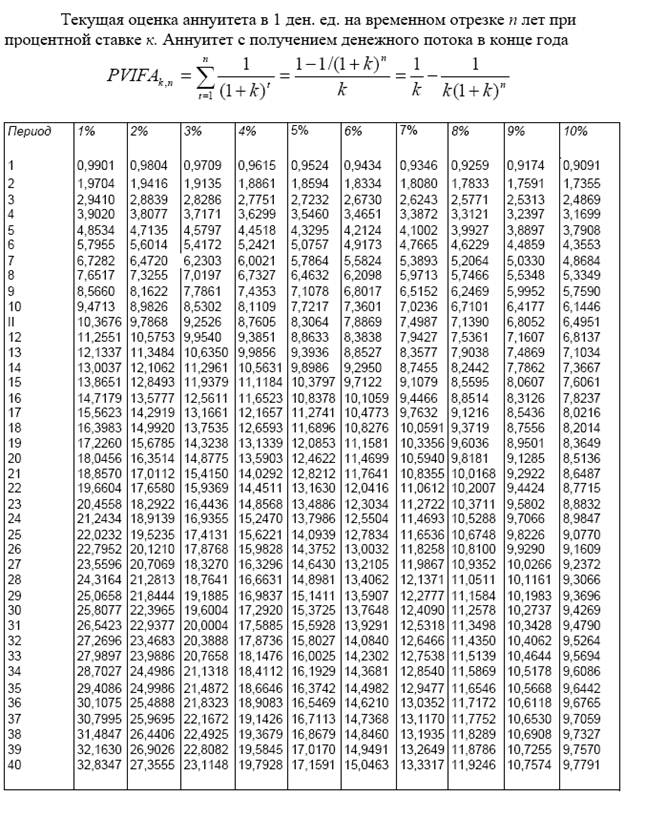

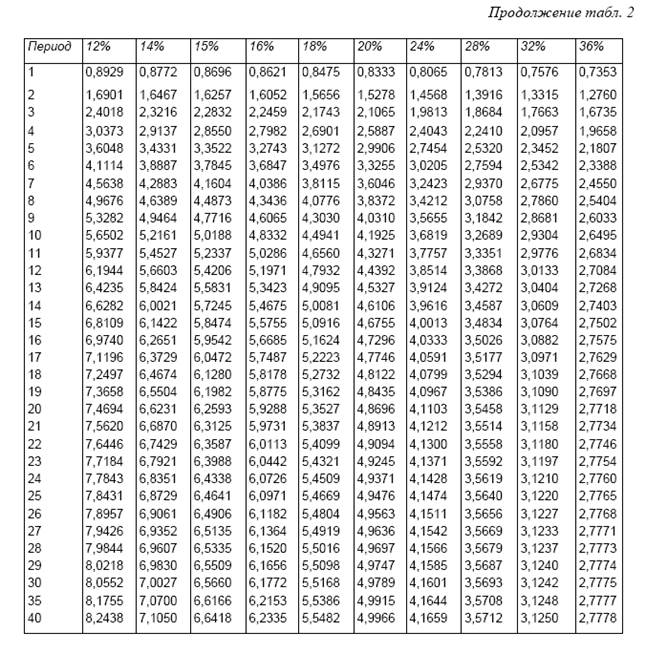

Таблица 2

[1] Основоположники этой теории – М. Йенсен и У. Меклинг (Jensen M.,Meckling W. Theory of the firm: Managerial Behavior, Agency costs and Ownership Structure // Journal of Financial Economics. 1976. Vol 3. P 305-360).

[2] Эта сторона взаимоотношений собственников была впервые замечена Ф. Блеком и М. Шоулсом, что позволило им предложить новый метод оценки собственного капитала (рассмотрение собственного капитала как колл-опциона у акционеров). Изложение этого подхода наряду с традиционными методами оценки собственного капитала содержится в гл. 4.

[3] Рынок ценных бумаг. 1998. №14. С. 17.

[4] Бригхем Ю., Гапенски Л. Финансовый менеджмент: Полный курс в 2 т.: Пер. с англ. СПб.: Экономическая школа, 1997; Хорн Дж. К. ван. Основы управления финансами: Пер. с англ. М: Финансы и статистика, 1997; Брейли Р., Майерс С. Принципы корпоративных финансов: Пер. с англ. М: Олимп- бизнес, 1997.

[5] См.: Теплова Т.В. Планирование в финансовом менеджменте. М.: ГУ ВШЭ, 1998.

[6] Хорн Дж. К. ван. Основы управления финансами. С. 453-455.

[7] Теплова Т.В. Планирование в финансовом менеджменте. С. 101-102.

[8] См., например: Хорн Дж. К. вал. Основы управления финансами. С. 455. 236

[9] См., например: Хорн Дж. К. вал. Основы управления финансами. С. 455. 236

[10] См., например: Теплова Т.В. Планирование в финансовом менеджменте. С. 16-24. 238

[11] По банковским ссудам имеются целевые ограничения, а по облигациям — требования ликвидности (обращаемости на бирже). Следует иметь в виду и налог, связанный с эмиссией облигаций (0,8% от номинальной величины привлечения).

[12] Hamada R.S. Portfolio Analysis. Market Equilibrium and Corporate Finance //Journal of Finance. 1969. March. №24. P. 19-30

[13] Линг Р.В. Определение ставки дисконта: Курс Всемирного банка по оценке бизнеса. 1995.

[14] Gordon M.J. The Pay-off Period and the Rate of Profit // Journal of Business. 1995. Vol. 28. October. P. 253-260.

[15] Brigham E.F., Gapenski L.C. Intermediate Financial Management. The Dryden Press, 1993. P. 274.

[16] Hertz D.B Risk Analysis in Capital Investments // Harvard Business Review. 1964. January—February. P. 95-106.

[17] Источник: Pike R.H. A Longitudinal Survey on Capital Budgeting Practices // Journal of Business Finance and Accounting. 1996. Spring. P. 19—22.

[18] В данном случае процентная ставка i рассматривается как некая заданная величина безотносительно проблем ее выбора, i = k в основных главах книги, где значение к определяется для индивидуального инвестора и для компании с учетом риска инвестирования, а также в таблицах Приложения 2. О задании процентной ставки см. разд. 7 Приложения 1.