2015-01-30

2015-01-30 543

54311. Государственное вмешательство в бизнес должно быть огра

ничено, кроме создания для предпринимательства условий конку

ренции,

12. Правительство должно, однако, обеспечить предсказуемые макро

экономические и социальные условия и таким образом минимизиро

вать внешние риски для предпринимательства.

13. Правительство должно быть гибким в адаптации своей экономи

ческой политики к изменяющейся международной среде.

Финансы

14. Финансы облегчают деятельность по созданию добавочной стои

мости.

15. Высокоразвитый, интегрированный в мировую экономику финан

совый сектор страны укрепляет ее международную конкурентоспособ

ность.

5. Инфраструктура

16. Высокоразвитая инфраструктура, включая функциональные сис

темы бизнеса, укрепляет экономическую активность.

17. Высокоразвитая инфраструктура также включает производитель

ные информационные технологии и эффективную защиту среды.

6. Менеджмент

18. Конкурентоспособное соотношение "цена/качество" отражает

способности менеджмента в стране.

19. Долгосрочная ориентация менеджмента с течением времени уве

личивает конкурентоспособность.

20. Эффективность экономической деятельности и способность адап

тироваться к изменениям в конкурентной среде являются параметрами

менеджмента, важными для конкурентоспособности предпринима

тельства.

[*]92-93

21. Предпринимательство важно для экономической деятельности

компаний в стартовом периоде.

22. В более зрелом бизнесе менеджмент корпорации требует мастер

ства в интегрировании и дифференцировании бизнес-активности.

7. Наука и технология

23. Конкурентное преимущество может быть создано на базе эффек

тивного и инновационного применения существующих технологий.

24. Инвестиции в фундаментальные исследования и инновационную

деятельность, создающую новые знания, важны для страны, находящей

ся в своем развитии на стадии большей зрелости.

25. Долгосрочные капиталовложения в НИОКР способны увеличить

конкурентоспособность фирмы.

26. Частные и бизнес-инвестиции в НИОКР способны увеличить кон

курентоспособность страны больше, чем государственные капиталовло

жения в оборонные НИОКР.

Люди

27. Квалифицированная рабочая сила увеличивает конкурентоспособ

ность страны.

28. Установки и ценности рабочей силы воздействуют на конкурен

тоспособность страны.

29. Конкурентоспособность ведет к повышению уровня ожиданий

в отношении качества жизни.

Методика IMD позволяет получить обширные данные в русле SWOT-анализа страны. В отношении России эти данные IMD выглядят следующим образом (см. табл. 4).

Таблица 4.

Россия: Сильные и слабые стороны (балансовый отчет национальной конкурентоспособности)1

| 1. Национальная экономика | |||||

| 1.18 | Искушенность потребителей | 1.25 | Инфляция розничных цен | ||

| 1.10 | Валовые внутренние | 1.17 | Реальный рост государственных конечных расходов | ||

| 1.16 | Правительственные | 1.15 | Реальный рост конечных расходов в частном секторе | ||

| 1.12 | Валовые внутренние сбережения | 1.11 | Реальный рост совокупных внутренних инвестиций |

1 The World Competitiveness Yearbook 2000.2000. P. 271.

Продолжение таб. 4 2. Международные экономические отношения

| 2.22 | Реальный курс национальной валюты | 2.21 | Тенденция к росту импорта | ||

| 2.15 | Диверсификация экспортных рынков | 2.38 | Схемы защиты инвестиций | ||

| 2.01 | Торговый баланс | 2.39 | Стимулирование инвестиций | ||

| 2.08 | Экспорт товаров, % | 2.32 | Рост внутренних инвестиций в ценные бумаги | ||

| З.Пр | авительство | ||||

| 3.10 | Общие государственные расходы | 3.45 | Риск политической нестабильности | ||

| 3.15 | Относительный уровень средств на социальную защиту работников | 3.22 | Реальные налоги на бизнес | ||

| 3.13 | Действующий уровень подоходного налога | 3.04 | % внешнего долга федерального правительства | ||

| 3.12 | Совокупные поступления налогов | 3.20 | Уровень социальной защищенности предпринимателей | ||

| 3.24 | Совокупные поступления косвенных налогов | 3.39 | Правительственные субсидии | ||

| 4. Финансы | |||||

| 4.01 | Реальная краткосрочная ставка процента | 4.06 | Иностранные финансовые учреждения | ||

| 4.23 | Прозрачность финансовых учреждений | ||||

| 4.08 | Доступ к иностранным рынкам капитала | ||||

| 5. Инфраструктура | |||||

| 5.07 | Стоимость электроэнергии для промышленных потребителей | 5.35 | Устойчивое развитие | ||

| 5.27 | ВВП и расход энергии | 5.36 | Проблемы загрязнения и инфраструктура | ||

| 5.11 | Компьютеры в использовании | 5.18 | Абоненты сотовой мобильной телефонной связи | ||

| 5.17 | Электронная коммерция | 5.28 | Энергетическая емкость продукции | ||

| 5.20 | Трудовое право | 5.23 | Затраты на здравоохранение | ||

| 6. Менеджмент | |||||

| 6.03 | Совокупный рост | 6.22 | Достаточность старших |

[*] 94-95

По данным отчета "Глобальная конкурентоспособность -2000" для России набралось около 25 "плюсов", среди которых важнейшие — стандарты минимальной заработной платы, благоприятный курс рубля, компетентность чиновников, уровень образования, трудовые ресурсы. "Минусов" оказалось 48. Главные из них — незащищенность интеллектуальной собственности и прав инвесторов, коррупция, слабость юридической защиты нового бизнеса, неплатежи, закрытость финансовой информации, теневая экономика и преступность.

Таблица 5 содержит краткий перечень критериев, по которым оцениваются окружающая среда, условия конкурентоспособности страны.

Особый интерес представляют оценки, данные России 1 рейтинг-листе по таким проблемам, как "ориентация на потребителя" и "маркетинговая культура". По обоим показателям на первом месте находятся США, а замыкает список из 47 стран Россия. На используемой десятибалльной шкале минимальные значения оценок соответствуют оценке типа "В стране не уделяется внимания удовлетворенности потребителей", "Маркетинговая культура в стране не существует", максимальные — "В стране уделяется соответствующее внимание удовлетворенности потребителей", "Маркетинговая культура существует". Оценка США по критерию "Ориентация на потребителя" составляет 8,220, России— 3,294. Аналогично по Показателю "Маркетинговая культура" — 8,80 и 3,53. А вот как 1ыглядит Россия в сравнении с идеальной конструкцией (эталоном) и с США, занимающими первое место в рейтинг-листе конкурентоспособности стран (см. рис. 6).

Можно сколь угодно долго и аргументированно спорить с авторами методики и данными рейтинг-листов IMD, критиковать Используемые ими анкеты, установки опрашиваемых экспертов И Ар- Бесспорно другое: именно такая информация в силу ее гло-ййльного распространения служит формализованной основой для формирования имиджа присутствующих в рейтинге стран, I том числе, естественно, и России на международной арене.

Таблица 5. условия конкурентоспособности России1

Рисунок 5. Сравнительная оценка конкурентоспособности США и России, 2000 г.

|

| №№ | Критерии | ||||||

| 1.02 | ВНП на душу населения (долл., на душу населения в текущих иенах и валютных курсах) | 1,885 | 2,415 | 2,959 | 3,031 | 1,855 | |

| Ранг | |||||||

| 6.01 | Совокупная производительность (ВНП на одного работника, лолл.) | 9,828 | 9,887 | 9,754 | 9,966 | 10,309 | |

| Ранг | |||||||

| 2,30 | Прямые инвестиции внутрь (млрд долл.) | 0,64 | 2,02 | 2,48 | 6,24 | ||

| Ранг | |||||||

| 2.01 | Торговый баланс (млрд долл., знак "минус" означает дефицит) | 15.37 | 2О.55 | 26,06 | 17.49 | 13.50 | |

| Ранг | |||||||

| 7.03 | Совокупные затраты на НИОКР (°/о от ВНП) | 1,35 | 1,11 | 0,86 | 0,95 | ||

| Ранг | |||||||

| 330* | Прозрачность (правительство ясно сообщает свои намерения, политику) | 1,22 | 1,46 | 1,63 | 2,64 | 3,88 | 2,54 |

| Ранг | |||||||

| 6.30* | Работники идентифицируют свои цели с целями компании | 3,84 | 3,80 | 3,81 | 2,95 | 3,89 | 2,85 |

| Ранг | |||||||

| 8.12* | Квалифицированная рабочая сила (доступна на рынке труда страны) | 5,34 | 5,22 | 5,88 | 4,59 | 6,32 | 5,07 |

| Ранг | |||||||

| 1.28* | Структурная перестройка экономики в направлении адаптации к длительной конкурентоспособности | 0,96 | 1,50 | 1,01 | 1,00 | 2,34 | 0,85 |

| Ранг | 42 | ||||||

| 3.26* | Правительственная экономическая политика (ее приспособление к изменениям в окружающей экономической среде) | 2,38 | 2,48 | 2,64 | 2,95 | 4,03 | 2,29 |

| Ранг | |||||||

| 6.21* | Доверие к фирмам (общество доверяет менеджерам компаний) | 2,94 | 2,48 | 2,90 | 3,05 | 3,54 | 3,88 |

| Ранг | |||||||

| 2.45* | Имидж страны за граничен (для бизнеса) | 4,16 | 3,80 | 4,21 | 3,36 | 3,43 | 1,57 |

| Ранг |

Примечание. * Оценка проведена по даннылл отчетов экспертов. 1 The World Competitiveness Yearbook 1999. P. 270.

[*] 96-97

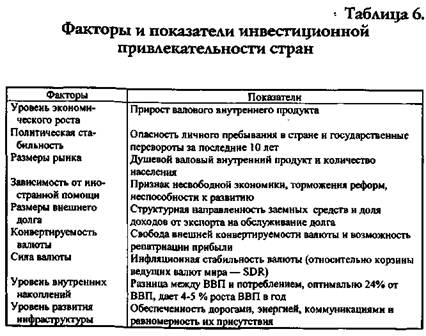

Примером более частного уровня делового имиджа страны (по отдельным аспектам бизнеса) выступает оценка факторов ее инвестиционной привлекательности. Одна из моделей такой оценки, разработанная специалистами американского неправительственного фонда "Наследие", в основных чертах представлен в табл. 6.

По этой модели была оценена инвестиционная привлекательность стран так называемого второго эшелона, т. е. тех, которые достаточно быстро развиваются, продвигаясь к состоянию экономической свободы. Среди 24 стран, составивших итоговый список, России, к сожалению, не оказалось. Самыми привлекательными для инвестиций были признаны следующие развивающиеся страны: Ботсвана, Индонезия, Израиль, Панама, Португалия1

1 Снвватеева И. Иностранному инвестору не хватает в России свободы // Известия. 1996.29 шг-ября. С. 4.

Последствия снижения инвестиционного рейтинга страны. Всемирно признанные организации США и Великобритании, определяющие финансовые рейтинги, объявили в октябре 1996 г. следующие рейтинги облигационных займов российского правительства: Moody's (Moody's Investor Service, USA): Ba2; S&P (Standard and Poor's, USA): BB; IBCA (The International Bank Credit Analist, UK): BB-K Эти рейтинги соответствовали рейтингам Мексики, Аргентины, Венгрии. Но ровно через два года рейтинг России как страны-заемщика упал до критического уровня (ССС), и к этому не может быть равнодушен ни один российский регион: ведь по международным правилам рейтинг любого региона не может быть выше рейтинга страны в целом.

[*] 98-99

Снижение рейтинга, как правило, самым серьезным образом тормозит реализацию проектов, осуществляемых на привлеченные деньги, если их гарантами или участниками выступают государственные структуры.

После снижения кредитного рейтинга весьма вероятным становится перелом в самом характере иностранных инвестиций. Вместо поддержки существующих российских компаний и бюджета за счет дешевых заемных денег они будут сориентированы на так называемую реструктуризацию предприятий, т. е. на вложения в собственность обанкротившихся российских компаний. А чтобы снизить стоимость их покупки, кредиторы обычно инициируют процедуру банкротства.

Снижение рейтинга крайне болезненно действует на бюджет государства, если он зависит от внешних заимствований или/и от рынка внутренних государственных ценных бумаг. Но еще более опасным долгосрочным последствием этого может стать то, что государство, чей рейтинг снизился, постепенно вытесняется с финансового рынка. Одновременно повышается роль прямых инвестиций, расширяется иностранное присутствие.

Страна и ее соседи по региону. Среди многочисленных рейтингов деловой привлекательности стран особое внимание стоит уделить рейтингам, используемым в конкретных регионах мира. Россия — евро-азиатская страна и, без сомнения, не может быть равнодушна к восприятию ее в Азии. Одна из наиболее квалифицированных организаций, действующих здесь,— Японский институт облигационных займов (The Japan Bud Research Institute — JBRI). Этот институт выстроил рейтинги ряда азиатских стран, опираясь на значения странового риска как "риска невозможности возвращения долгов или вывоза инвестированного капитала из-за неблагоприятных изменений в политической, экономической или социальной ситуации в стране' (см. табл. 7).

Таблица 7.