2015-01-07

2015-01-07 522

522В состав кредитных ресурсов (ссудного фонда) входят следующие элементы:

1) денежные резервы предприятий и организаций, высвобождающиеся в процессе кругооборота капитала;

2) денежные резервы, выступающие в виде специальных фондов, а также амортизационных отчислений, используемые для капиталовложений;

3) государственный денежный резерв, состоящий из текущих денежных ресурсов бюджета;

4) фонд денежных средств, специально выделяемый для развития кредитных отношений (например, для долгосрочного кредитования капиталовложений);

5) денежные накопления населения, аккумулируемые банками;

6) эмиссия денежных знаков, осуществляемая в результате роста оборота наличных денег.

Одна из задач статистики кредита заключается в определении объема эффективных ресурсов коммерческих банков, которые могут быть использованы как кредитные ресурсы.

Объем эффективных ресурсов коммерческих банков – это разность между суммой пассивов баланса банка (за вычетом вложений в активы, которые не могут быть использованы на кредитные вложения) и остатков привлеченных средств, направленных в фонд кредитных ресурсов, а также размещенных в ликвидные активы, исключающие их использование для выдачи ссуд.

Формула для расчета объема эффективных ресурсов коммерческих банков:

Кр Э = УФ + О СС + Д + О р + О пр – НА – k 1 × Об1 – k 2 × Об 2 – k 3 × Об 3 – k 4 × В – k 5 × п,

где Кр Э – эффективные кредитные ресурсы; УФ – уставной фонд;

О СС – остатки собственных средств банка;,

Д – депозиты;

Опр – остатки прочих привлеченных средств;

НА – ресурсы, вложенные в здания банка и другие низколиквидные активы;

Об 1 – остатки привлеченных средств до востребования и срочные вклады до 30 дней;

Об 2 – срочные обязательства от 30 до 90 дней;

Об 3 – срочные обязательства свыше 90 дней;

В – остатки по валютным счетам;

п – средства, размещенные в ликвидные активы, исключающие их использование для выдачи ссуд;

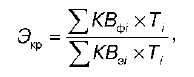

k 1 – k 5 – нормативы обязательных резервов. Эффективность использования кредитных ресурсов определяется по формуле:

где КВ ф i – фактические кредитные вложения;

Т i – период, на который выданы ссуды;

КВ э i – эффективные кредитные ресурсы.

Для анализа уровня оборачиваемости кредита используются показатели длительности пользования кредитом и количества оборотов, совершенных кредитом за период.

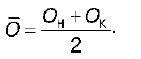

Для расчета этих показателей необходимо предварительно рассчитать средний остаток кредита:

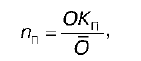

Скорость погашения (число оборотов кредита за календарный период) определяется по формуле:

где ОК П – оборот кредита по погашению;

O – средние остатки кредита.