2015-01-13

2015-01-13 16634

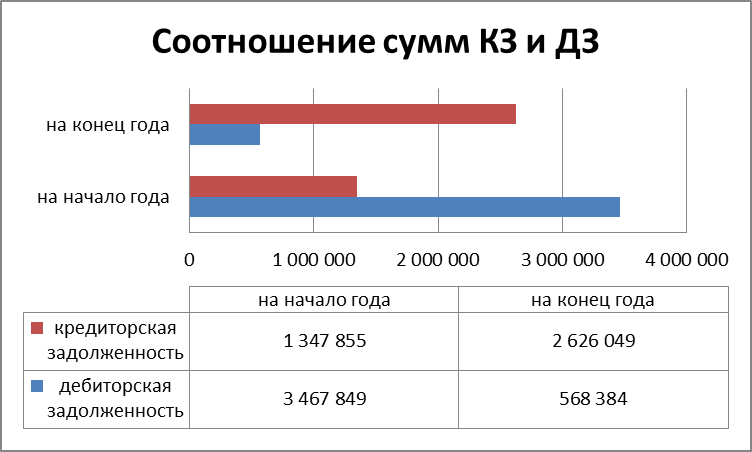

16634Финансовое равновесие предприятия зависит от соотношения дебиторской задолженности и кредиторской задолженности. Дебиторская задолженность является источником погашения кредиторской задолженности. Для сравнения сумм дебиторской задолженности и кредиторской задолженности, определения их темпов роста используют данные бухгалтерского баланса. Такое сравнение можно представить графически (Рис. 5):

Рис. 5. «Соотношение сумм дебиторской и кредиторской задолженностей на начало и конец года»

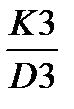

Рассчитаем соотношение кредиторской задолженности и дебиторской задолженности по формуле:

.

.

Коэффициент соотношения составил на конец периода 4,62, то есть на 1 рубль дебиторской задолженности приходится 4,62 руб кредиторской задолженности. Считается, что нормальное соотношение дебиторской задолженности к кредиторской составляет 1,2, т. е. на 1 руб. кредиторской задолженности должно приходиться около 1,2 руб. дебиторской. В случае более высокого коэффициента для погашения кредиторской задолженности организации могут потребоваться заемные средства, привлечение которых вызывает рост зависимости от внешних источников финансирования и снижения финансовой устойчивости.

Проанализируем отдельные виды расчетов с дебиторами и кредиторами и их соотношения по состоянию на конец отчетного периода.

Сравнительный анализ дебиторской и кредиторской задолженностей проводится следующим образом:

Таблица 16,

«Сравнительный анализ дебиторской и кредиторской задолженностей на конец 2013 года»

| Виды расчетов | ДЗ | КЗ | Превышение | |

| ДЗ | КЗ | |||

| С покупателями или поставщиками | 114 065 | 2 001 551 | - | -1 887 486 |

| По авансам | 46 246 | 52 828 | - | -6 582 |

| По налогам и взносам | 266 876 | - | -266 876 | |

| С прочими дебиторами и кредиторами | 408 207 | 304 789 | +4 557 | - |

| Итого: | 568 518 | +4 557 | -2 658 376 |

Исходя из проведенных расчетов, можно сделать следующие выводы:

Кредиторская задолженность в целом превышает дебиторскую задолженность на: 2 653 819 тыс. руб., что обуславливается превышением следующих статей: расчеты по авансам на 6 582 тыс. рублей; расчеты по налогам и взносам на 266 876 тыс. рублей.

Превышение дебиторской задолженности над кредиторской задолженностью отражается по статье «расчеты с пр. дебиторами и кредиторами» на 4 557 тыс. рублей;

Наибольшая сумма кредиторской задолженности приходится на статью «расчеты с поставщиками»: 2 001 551 тыс. рублей.

Так же при анализе дебиторской и кредиторской задолженностей необходимо сравнить их оборачиваемость. Для этого рассчитаем таблицу 17:

Таблица 17, «Сравнительный анализ показателей, характеризующих оборачиваемость дебиторской и кредиторской задолженностей»

| Показатели | ДЗ | КЗ | Результат сравнения |

| 1. Остатки, тыс. руб.: на 31.12.12 на 31.12.13 | 1 347 855 2 626 049 | 3 467 849 568 384 | -2 119 994 2 057 665 |

| 2. Средние остатки, тыс. руб. | 1 986 952 | 2 018 116,5 | -31 164,5 |

| 3. Темп роста (снижения) остатка, % | 194,83% | 16,39% | +178,44 |

| 4. Коэффициент оборачиваемости, обороты | 3,99 | 4,05 | -0,06 |

| Период оборачиваемости, дни | 90,23 | 88,89 | +1,34 |

Рост дебиторской задолженности в 2013 году не сопровождается ростом выручки, согласно данным «Отчета о финансовых результатах», следовательно, он является неоправданным. Замедление оборачиваемости дебиторской задолженности и ускорение оборачиваемости кредиторской задолженности приводит к оттоку денежных средств предприятия. В отчетном году кредиторская задолженность уменьшилась и стала меньше дебиторской задолженности на 2 057 665 тыс. рублей. Это означает,что наша организация является платежеспособной.

Сумма кредиторской задолженности в течение отчетного периода снизилась на 2 899 465 тыс. рублей, выручка снизилась на 135 283 тыс. рублей. Темп прироста дебиторской задолженности выше темпа прироста кредиторской задолженности,что говорит о том, что предприятию хватает собственных денежных средств.