2015-01-21

2015-01-21 4586

4586Одна из важнейших задач статистики- определение в рядах динамики общей тенденции развития.

Основной тенденцией развития называется плавное и устойчивое изменение уровня во времени, свободное от случайных колебаний. Задача состоит в выявлении общей тенденции в изменении уровней ряда, освобожденной от действия различных факторов.

Изучение тренда включает два основных этапа:

· ряд динамики проверяется на наличие тренда;

· производится выравнивание временного ряда и непосредственно выделение тренда с экстраполяцией полученных результатов.

С этой целью ряды динамики подвергаются обработке методами укрупнение интервалов, скользящей средней и аналитического выравнивания:

1. Метод укрупнения интервалов.

Одним из наиболее элементарных способов изучения общей тенденции в ряду динамики является укрупнение интервалов. Этот способ основан на укрупнении периодов, к которым относятся уровни ряда динамики. Например, преобразование месячных периодов в квартальные, квартальных в годовые и т.д.

Выявление общей тенденции ряда динамики можно произвести путем сглаживания ряда динамики с помощью скользящей средней.

Скользящая средняя- подвижная динамическая средняя, которая рассчитывается по ряду при последовательном передвижении на один интервал, то есть сначала вычисляют средний уровень из определенного числа первых по порядку уровней ряда, затем- средний уровень из такого же числа членов, начиная со второго. Таким образом, средняя как бы скользит по ряду динамики от его начала к концу, каждый раз отбрасывая один уровень в начале и добавляя один следующий.

При этом посредством осреднения эмпирических данных индивидуальные колебания погашаются, и общая тенденция развития явления выражается в виде некоторой плавной линии (теоретические уровни). И так, суть метода заключается в замене абсолютных данных средними арифметическими за определенные периоды.

Скользящая средняя обладает достаточной гибкостью, но недостатком метода является укорачивание сглаженного ряда по сравнению с фактическим, что ведет к потери информации. Кроме того, скользящая средняя не дает аналитического выражения тренда.

Период скользящей может быть четным и нечетным. Практически удобнее использовать нечетный период, так как в этом случае скользящая средняя будет отнесена к середине периода скольжения. Скользящие средние с продолжительностью периода, равной 3, следующие:

;; и т.д.

Полученные средние записываются к соответствующему срединному интервалу.

Особенность сглаживания по четному числу уровней состоит в том, что каждая из численных (например, четырехчленных) средних относится к соответствующим промежуткам между смежными периодами. Для получения значений сглаженных уровней соответствующих периодов необходимо произвести центрирование расчетных средних.

Недостатком способа сглаживания рядов динамики является то, что полученные средние не дает теоретических рядов, в основе которых лежала бы математически выраженная закономерность.

3. Метод аналитического выравнивания.

Более совершенным приемом изучения общей тенденции в рядах динамики является аналитическое выравнивание. При изучении общей тенденции методом аналитического выравнивания исходят из того, что изменения уровней ряда динамики могут быть с той или иной степенью точности приближения выражены определенными математическими функциями. Вид уравнения определяется характером динамики развития конкретного явления. Логический анализ при выборе вида уравнения может быть основан на рассчитанных показателях динамики, а именно:

· если относительно стабильны абсолютные приросты (первые разности уровней приблизительно равны),, сглаживание может быть выполнено по прямой;

· если абсолютные приросты равномерно увеличиваются (вторые разности уровней приблизительно равны), можно принять параболу второго порядка;

· при ускоренно возрастающих или замедляющихся абсолютных приростах - параболу третьего порядка;

· при относительно стабильных темпах роста- показательную функцию.

Для аналитического выравнивания наиболее часто используются следующие виды трендовых моделей: прямая (линейная), парабола второго порядка, показательная (логарифмическая) кривая, гиперболическая.

Цель аналитического выравнивания- определение аналитической или графической зависимости. На практике по имеющемуся временному ряду задают вид и находят параметры функции, а затем анализируют поведение отклонений от тенденции. Чаще всего при выравнивании используются следующие зависимости; линейная, параболическая и экспоненциальная.

После выяснения характера кривой развития необходимо определить ее параметры, что можно сделать различными методами:

1) решением системы уравнений по известным уровням ряда динамики;

2) методом средних значений (линейных отклонений), который заключается в следующем: ряд расчленяется на две примерно равные части, и вводятся преобразования, чтобы сумма выровненных значений в каждой части совпала с суммой фактических значений, например, в случае выравнивания прямой линии;

3) выравниванием ряда динамики с помощью метода конечных разностей;

4) методом наименьших квадратов: это некоторый прием получения оценки детерминированной компоненты, характеризующих тренд или ряд изучаемого явления.

Во многих случаях моделирование рядов динамики с помощью полиномов или экспоненциальной функции не дает удовлетворительных результатов, так как в рядах динамики содержатся заметные периодические колебания вокруг общей тенденции. В таких случаях следует использовать гармонический анализ.

Для менеджера предпочтительно применение именно этого метода, поскольку он определяет закон, по которому можно достаточно точно спрогнозировать значения уровней ряда. Однако его применение требует достаточных знаний в области высшей математики и математической статистики.

25, К сезонным относят все явления, которые обнаруживают в своем развитии отчетливо выраженную закономерность внутригодичных изменений, т.е. более или менее устойчиво повторяющиеся из года в год колебания уровней. Часто эти колебания могут быть не связаны со сменой времен года. К сезонным явлениям относят, например, потребление электроэнергии; неравномерность производственной деятельности в отраслях пищевой промышленности, связанных с переработкой сельскохозяйственного сырья; перевозки пассажирским транспортом; спрос на многие виды продукции и услуги.

Как бы ни проявлялась сезонность, она наносит большой ущерб национальной экономике, связанной с неравномерным использованием оборудования и рабочей силы, с неравномерной загрузкой транспорта, необходимостью создания резервов мощностей и т.д. Комплексное регулирование сезонных изменений по отдельным отраслям должно основываться на исследовании сезонных отклонений.

Многие временные ряды имеют ярко выраженные сезонные компоненты, повторяющиеся с определенной периодичностью. Эта периодичность имеет место каждый год.

Если в анализируемой временной последовательности наблюдаются устойчивые отклонения от тенденции (в большую или в меньшую сторону), то можно предположить наличие в ряду динамики некоторых (одного или нескольких) колебательных процессов.

Это особенно заметно, когда изучаемые явления имеют сезонный характер, — возрастание или убывание уровней повторяется регулярно с интервалом в один год (например, производство молока и мяса по месяцам года, потребление топлива и электроэнергии для бытовых нужд, сезонная продажа товаров и т.д.).

Задачи, которые необходимо решить в ходе исследования сезонности:

1. выявить наличие сезонности;

2. численно выразить сезонные колебания;

3. выделить факторы, вызывающие сезонные колебания;

4. оценить последствия сезонных колебаний;

5. провести математическое моделирование сезонности.

Для измерения сезонных колебаний статистикой предложены различные методы. Наиболее простые и часто употребляемые из них:

1. метод абсолютных разностей;

2. метод относительных разностей;

3. построение индексов сезонности.

Первые два способа предполагают нахождение разностей фактических уровней и уровней, найденных при выявлении основной тенденции развития (тренда).

Применяя способ абсолютных разностей, оперируют непосредственно размерами этих разностей, а при использовании метода относительных разностей, определяют отношение абсолютных размеров указанных разностей к выровненному уровню. При выявлении основной тенденции используют либо метод скользящей средней, либо аналитическое выравнивание. В некоторых случаях в стационарных рядах можно пользоваться разностью фактических уровней и средним месячным уровнем за год. Использование данных за несколько лет связано с тем обстоятельством, что в отклонениях по отдельным годам сезонные колебания смешиваются со случайными. Чтобы элиминировать случайные колебания, берут средние отклонения за несколько лет.

Для выделения сезонной волны надо определить средний уровень за каждый месяц по 3-5-летним данным и общую среднюю за весь рассматриваемый период.

Общая средняя получается делением суммы уровней за все три-пять лет на 36 или 60 (общее число месяцев). Затем определяется абсолютное отклонение средних месячных показателей от общей средней.

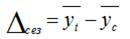

Метод абсолютных разностей заключается в расчете месячных средних и общей средней с последующим их сравнением:

· yt — средний месячный уровень показателя за три и более лет,

· yc — среднемесячное значение показателя за все годы.

Если сезонность оценивается по данным за 3 года (36 месяцев), если за 5 лет (60 месяцев):

где: yi — значение уровня динамического ряда. Величина и знак значений абсолютных отклонений определяют наличие сезонности.

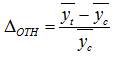

В качестве показателя, характеризующего сезонную неравномерность, используется показатель относительного отклонения.

Метод относительных разностей является развитием метода абсолютных разностей. Для нахождения относительных разностей абсолютные отклонения делят на общую среднюю и выражают в процентах. По величине и знакам значений относительных отклонений можно судить о величине и силе влияния сезонного фактора.

Вместо относительных разностей за каждый месяц может быть вычислен индекс сезонности, который рассчитывается как отношение среднего уровня соответствующего месяца к общей средней. Индекс сезонности рассчитывается:

· yt — средний уровень показателя соответствующего месяца за три и более лет,

· yc — среднемесячное (по году) значение показателя за все годы (общая средняя).