2015-02-27

2015-02-27 1495

1495Под показателями деловой активности понимают показатели оборачиваемости.

Количественная оценка и анализ деловой активности могут быть сделаны по двум направлениям:

· степень выполнения плановых показателей и обеспечение заданных темпов роста («золотое правило экономики»);

· уровень эффективности использования ресурсов.

Известны следующие показатели деловой активности:

1. Соотношение темпов роста активов, выручки от реализации и прибыли. Оптимальным считается следующее соотношение («золотое правило экономики»):

Тбп > Топ > Тск > 1 (100 %), где

где Тбп — темп роста балансовой прибыли; Треал — темп роста реализации продукции (объема продаж); Тск — темп роста собственного капитала

Возможные отклонения от желаемых пропорций не всегда следует рассматривать как негативные.

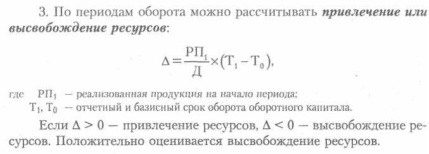

2. Показатели оборачиваемости в числе оборотов и в днях.

Основной показатель оборачиваемости - коэффициент оборачиваемости, который рассчитывается как отношение выручки от продаж (себестоимости продаж) к среднегодовой величине ресурса:

|

|

|

Kо= Выручка (с/с) / Среднегод. величина ресурса

Ресурсомв данном случае может быть любая статья баланса из актива и пассива: чаще всего используют итог баланса, собственный капитал, собственный капитал плюс долгосрочные заемные средства.

Может рассчитываться оборачиваемость по отношению к кредиторской задолженности, внеоборотным активам, оборотным активам или к любой статье оборотных активов. Экономический смысл коэффициента оборачиваемости - характеризует количество оборотов анализируемого ресурса.

Второй показатель - период оборота в днях (Т). Он может рассчитываться:

1) на основе коэффициента оборачиваемости средств или их источников (К):

Т = Д / К,

где Д - длительность анализируемого периода в днях (360, 180, 90)

2) по формуле Шера:

Т = (Средний остаток по счету или группе счетов * Д) / Оборот по счету

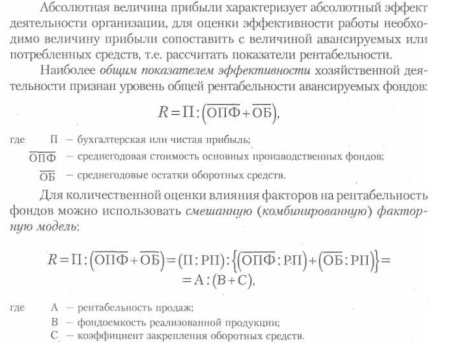

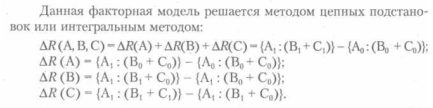

Вопрос 8. Методы анализа трехфакторной мультипликативной модели рентабельности активов (рентабельность продаж, фондоемкость продукции по основному капиталу, коэффициент закрепления оборотных активов на 1 рубль продукции)

Таким образом, факторы повышения рентабельности фондов - это увеличение рентабельности продаж, снижение фондоемкости и коэффициента закрепления оборотных средств, изменение структуры фондов.