2015-03-20

2015-03-20 1048

1048Рассмотрим показатели состава и динамики прибыли и рентабельности, отраженных в таблице 2.16.

Таблица 2.16 Анализ прибыли и рентабельности за 2013-2014 годы

| Показатель | 2013 год, тыс.руб | 2014 год, тыс.руб | Отклонения | |

| +/- | % | |||

| Выручка от реализации | 104,4 | |||

| Себестоимость | 4439,4 | 4594,6 | 155,2 | 103,5 |

| Прибыль | 5075,6 | 5342,4 | 266,8 | 105,3 |

| Налог на прибыль (24%) | 1218,1 | 1282,2 | 64,1 | 105,3 |

| Чистая прибыль | 3857,5 | 4060,2 | 202,7 | 105,3 |

| Рентабельность производства, % | 114,3 | 116,3 | - | |

| Рентабельность продаж, % | 53,3 | 53,8 | 0,5 | - |

По данным таблицы 2.16 можно сделать вывод о том, что показатель рентабельности производства увеличился, следовательно, увеличилась и сумма прибыли с каждого рубля, затраченного на реализацию услуг. Рентабельность продаж возросла незначительно на 0,5%, что значит то, что эффективность коммерческой деятельности предприятия увеличилась незначительно.

Наблюдается увеличение выручки на 4,4%,, увеличение затрат на 3,5%. Чистая прибыль увеличилась незначительно на 5,3%. Заметна тенденция к снижению цепного темпа роста выручки и увеличение себестоимости, что в будущем может привести к снижению прибыли.

Выводы по аналитической части:

Так как работа турфирмы ООО "Южный Ветер" в условиях перехода к рыночной экономике связана с повышением стимулирующей роли прибыли.

Использование прибыли в качестве основного оценочного показателя способствует росту объема производства и реализации услуг, повышению его качества, улучшению использования имеющихся производственных ресурсов. Поскольку прибыль представляет собой разность между объемом произведенной продукции и ее себестоимостью, то ее величина и темпы роста зависят от тех же первичных факторов оказания услуг, которые воздействуют на прибыль через систему показателей объема оказанных услуги их издержек.

Важнейшими факторами, влияющими на сумму прибыли от реализации услуг, являются:

- изменение объема реализации услуг. Увеличение объема реализации рентабельных услуг приводит к увеличению прибыли и улучшению финансового состояния предприятия. Рост объема реализации убыточных услуг влияет на уменьшение суммы прибыли;

- изменение структуры ассортимента реализованных услуг. Увеличение доли более рентабельных видов услуг в общем объеме реализации приводит к увеличению суммы прибыли. Увеличение удельного веса низкорентабельных или убыточных услуг влияет на уменьшение прибыли;

- изменение себестоимости. Снижение себестоимости приводит к росту прибыли, и наоборот, ее рост влияет на снижение прибыли. Такая зависимость существует в отношении коммерческих и управленческих расходов;

- изменение цены реализации услуг. При увеличении уровня цен сумма прибыли возрастает, и наоборот.

Результаты факторного анализа прибыли от реализации услуг позволяют оценить резервы повышения эффективности производства и принять обоснованные управленческие решения.

Оценка вышеперечисленных факторов возможна с использованием факторного метода анализа.

При внешнем анализе в качестве источника информации привлекается бухгалтерская (финансовая) отчетность "Отчет о прибылях и убытках".

Факторная модель:

П= Тп + Тз + Офз(2.5),

где:

Тп – реализованные туры по Санкт-Петербургу и Лен. Области;

Тз – реализованные туроы за рубеж;

Офз - Оформление загранпаспортов, виз.

1)П2008 = Тп 2013 + Тз 2013 + Офз 2013 = 1128 + 8100 + 287 = 9515тыс. руб.

Пусл.1 = Тп 2014 + Тз 2013 + Офз 2013 = 1635 + 8100 + 287 = 10022тыс. руб.

Пусл.2 = Тп 2014 + Тз 2014 + Офз 2013 = 1635 + 7998 + 287 = 9920тыс. руб.

П2009 = Тп 2014 + Тз 2014 + Офз 2014 = 1635 + 7998 + 304 = 9937тыс. руб.

2)Изменение прибыли произошло в следствии:

- изменения объема реализованных туров по Санкт-Петербурга и Ленинградской области

ΔПТп = Пусл1 – П2008 = 507 тыс.руб.

- уменьшения объема реализации туров зарубеж

ΔПТз = Пусл.2 – Пусл.1 = -102 тыс.руб.

- увеличения объема оформленных паспортов и виз

ΔПОфз = П2014 – Пусл.2 = 17 тыс.руб.

3)Проверка:

ΔП1 = ΔВПчр + ΔВПд + ΔВПп + ΔВПчв = 507 – 102 + 17 = 422 тыс. руб.

ΔП2 = П2014 – П2013 = 9937 – 9515 = 422 тыс.руб.

ΔП1 = ΔП2

Проведя данный факторный анализ, выявлено то, что наибольшую прибыль приносят туры по Санкт-Петербургу и Ленинградской области 507 тыс. руб., также незначительно увеличился объем реализованных услуг по оформлению загранпаспортов и виз на 17 тыс. руб., но в данной ситуации уменьшились продажи туров за рубеж. Такое снижение реализации туров за границу может быть вызвано кризисом 2014 года в стране. Т.к. впервые, кризис затронул, не один локальный регион, а все страну. И естественно, это сказалось не очень благоприятным образом, на такой сфере, как туризм. Во многих убыточных аспектах туристского бизнеса, виноват кризис, а так же, средства массовой информации. Многие люди, ждут, конца кризиса, или конца, психологического давления средств массовой информации. И во время ожидания, относятся ко всему настороженно, то есть, если раньше, некоторые без проблем, могли позволить себе отдохнуть, в какой-нибудь экзотической стране, например, очень многие позволяли себе туры в Таиланд, то теперь, многие выбирают отдых подешевле, или вообще от него отказываются.

Себестоимость услуг является важнейшим показателем экономической эффективности деятельности. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности организации, темпы расширенного воспроизводства, финансовое состояние субъекта хозяйствования. Отразим входящие в себестоимость туристского продукта затраты.

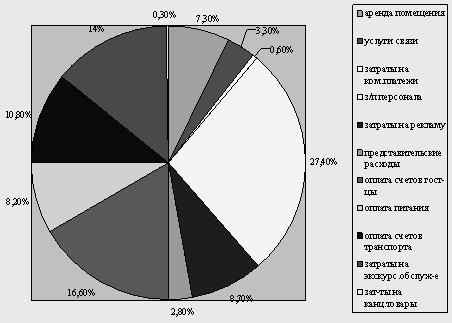

При исследовании статей затрат из которых формируется себестоимость, которая в 2014 году составила 4594,6 тыс. руб., наибольший удельный вес имеют заработная плата сотрудников (с учетом ЕСН) 27,4%; оплата счетов гостиницы 16,6%; затраты на экскурсионное обслуживание 14%; оплата счетов транспорта 10,8%; меньший удельный вес имеют такие показатели как затраты на рекламу 8,7%, оплата питания 8,2%, аренда помещения 7,3%, представительские расходы 2,8%, затраты на коммунальные платежи 0,6%, затраты на канцелярские товары 0,3%. Данные показатели рассмотрены на рис.2.4.

Рис.2.4 Полная себестоимость тура

Для определения факторов оказавших влияние на рост себестоимости, проанализируем их изменения в 2013-2014гг. исходя из данных таблицы 2.15 в значительной степени произошел рост затрат на экскурсионное обслуживание на 9,9%; на оплату счетов транспорта на 9,6%; затраты на канцелярские принадлежности увеличились на 8,3%, но т.к. затраты на канцелярские товары составляют наименьший удельный вес всех затрат (0,3%), то их такое значительное изменение в наименьшей степени отразится на себестоимости турпродукта. Также возрос процент затрат на рекламу на 4,5%,затраты на аренда помещения на 5%, на услуги связи на 4,2%, на оплату питания на 4%, затраты на коммунальные платежи на 3,7%, на оплату счетов гостиницы на 2,4%, на представительские расходы 1,6%. При сложившихся условиях наблюдается снижение фонда оплаты труда на 3,4%. Данное снижение фонда оплаты труда связано с уменьшением числа сотрудников, но при этом в 2014 году возросла средняя заработная плата сотрудника на 10,4%, что в стоимостном выражении составило увеличение на 16,95 тыс. руб., это связано с увеличением должностных окладов и выплатой доплат сотрудникам турфирмы ООО"Южный Ветер".

Затраты на гостиничные услуги возросли из-за незначительного увеличения цен на номера в таких трехзвездочных отелях Австрии как:

- AM PARKING;

- ANANAS;

- ARCOTEL WIMBERGER;

- ASTRON SUITE WIEN;

- Biedermier Im Sunhof;

- CITY CLUB VIENNA;

- Hotel Mercure Europaplatz;

- STARLIGHT SUITEN RENNGASSE.

Так как затраты на экскурсионное обслуживание и на оплату счетов транспорта возросли в наибольшей степени, по сравнению с остальными показателями, то рассмотрим причины такого резкого подорожания услуг более подробно.

ООО "Южный Ветер" сотрудничает с такими экскурсионными бюро как: Экста; Визит; Астория; Акси; HAPPYDAY, ALIEN SHIPPING.

В связи с тем, что российская экскурсионная компания "Экста" завышает свой тариф по оказанию услуг, в сравнении с другими аналогичными экскурсионными бюро Санкт-Петербурга, это ведет к ежегодному увеличению затрат на их обслуживание. Так в 2014 году их услуги возросли до уровня 220 руб. в час.

Также турфирма ООО"Южный Ветер" сотрудничает и с транспортными компаниями.

К авиаперевозчикам, которые являются партнерами ООО "Южный Ветер", относятся: AIR FRANCE, DELTA AIR LINES, LUFTHANSA НЕМЕЦКАЯ АВИАКОМПАНИЯ, MALEV ВЕНГЕРСКАЯ АВИАКОМПАНИЯ, SAS СКАНДИНАВСКИЕ АВИАЛИНИИ. Так как цены на авиаперевозки в данных компаниях оставались примерно на том же уровне, что и в 2013 году, а их колебания в цене на предоставляемые услуги были незначительны, то их стоимость не повлияла на повышение такой статьи затрат как оплата счетов транспорта.

ООО "Южный Ветер" сотрудничает с такими автотранспортными компаниями как: AUTO ALYANS, АРДИС, ТОБУС, ТРАНСВИП.

Вследствие того, что в 2014 году произошло увеличение затрат на оплату счетов автотранспортной компании ООО "ТОБУС", это повлияло и на общий итог увеличения затрат на транспортные услуги на 43,6 тыс. руб. в сравнении с 2013 годом. Кроме этого обстоятельства от потребителей поступили жалобы на данную транспортную компанию о непрофессионализме водителей и об отставании по времени от положенного графика.

Что же касается железнодорожных перевозок, то тут партнером в ООО "Южный Ветер" является компания ОАО "Российские железные дороги", которая является монополистом в этой сфере и даже, если происходит увеличение цен на данные перевозки, у турфирмы "Южный Ветер" не имеется других альтернатив.