2015-03-20

2015-03-20 258

258Способы внесения поправок

Правила внесения поправок при сравнении оцениваемого объекта и аналога:

1. Поправки для аналогов продаж и их цен должны осуществляться с целью приобретения ими наибольшего сходства с оцениваемым объектом. Проводится корректировка аналога к оцениваемому объекту. Например, если аналог имеет дополнительные детали, то их стоимость необходимо вычесть для усиления сходства аналога и объекта.

2. Личная реакция оценщика на различия не имеет значения. Важна лишь реакция рынка.

Поправки делают в соответствующей последовательности: в первую очередь осуществляются общие поправки, а затем – поправки к специфическим деталям.

Оценщик может осуществлять выбор из трех общепринятых типов поправок:

- общая сумма в денежном или процентом выражении;

- надбавки в денежном выражении по элементам сравнения;

- коэффициенты, учитывающие отличия по элементам сравнения.

На практике обычно используется комбинация этих методов.

Методы внесения поправок.

Прямой рыночный метод.

Одним из методов оценочных поправок является метод прямого сравнения продаж. Оценщик изучает продажи, которые отличаются только по единственному изучаемому параметру. Разница в цене между двумя такими аналогами (иногда называемыми "противопоставляемой парой") может определять денежную или процентную поправку к изучаемому параметру.

Метод амортизации затрат.

Второй метод подсчета денежных или процентных поправок называется методом амортизации затрат и представляет собой косвенный рыночный.

Метод амортизации затрат включает следующие шаги.

1. Выбирается различие между объектами, подлежащее поправке.

2. Оцениваются дополнительные затраты, необходимые для включения этой характеристики при строительстве нового объекта.

3. Вычитается износ изучаемой характеристики (например, суммарные затраты на ремонт).

4. Определяется скорректированная стоимость как стоимость дополнительных улучшений с учетом износа.

Метод коэффициентов.

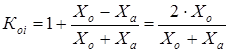

Одним из вариантов определения корректирующего коэффициента является коэффициент отличия, который отражает близость объекта оценки и объекта сравнения по данному элементу сравнения:

.

.

где: Ха - количественный или бальный показатель (для качественных характеристик) объекта сравнения;

Хо - соответствующий показатель оцениваемого объекта.

Качественные показатели оцениваются количественно путем введения 5-балльной шкалы оценки. Это позволяет обоснованно и однозначно оценивать состояние качественных факторов и определять их коэффициент отличия.

Отличие в техническом состоянии можно учесть коэффициентом:

.

.

где  - коэффициент годности объекта оценки;

- коэффициент годности объекта оценки;

- коэффициент годности аналога.

- коэффициент годности аналога.

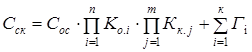

Общая модель связи элементов сравнения со стоимостью выглядит следующим образом:

где  - стоимость объекта сравнения;

- стоимость объекта сравнения;

- коэффициент отличия по i-му параметру;

- коэффициент отличия по i-му параметру;

- корректирующий коэффициент, учитывающий отличие по j-му параметру и определяемый по методике, отличной от коэффициентов отличия;

- корректирующий коэффициент, учитывающий отличие по j-му параметру и определяемый по методике, отличной от коэффициентов отличия;

- надбавка в денежном выражении.

- надбавка в денежном выражении.