2015-04-12

2015-04-12 535

535Современный банковский рынок не мыслим без риска. Риск присутствует в любой операции, только он может быть представлен в разных масштабах. Следовательно, важным для банковской деятельности является не избежание риска вообще, а возможность предвидеть его и снизить до минимального уровня.

Под риском принято понимать вероятность, угрозу потери банком части своих ресурсов, неполучения или недостаточного получения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых операций. Принятие рисков – основа банковского дела.

Все банковские риски по факторам возникновения бывают: политические и экономические.

Политические риски – риски, обусловленные изменением политической обстановки, отрицательно влияющей на результаты деятельности предприятий (военные действия на территории страны, закрытие границ, запрет на импорт или экспорт).

Экономические риски – риски, обусловленные неблагоприятными изменениями в экономике станы или экономике самого банка или страны в целом. Эти основные виды рынка связаны между собой и на практике их часто трудно разделить.

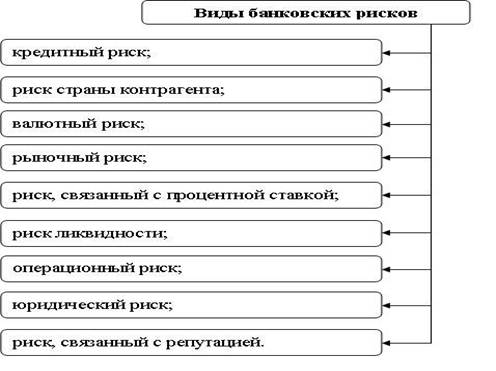

Для банковской сферы характерны следующие виды риска, представленные на рис. 1.1.1.

Рациональнее всего классифицировать банковские риски по наиболее существенным признакам и уже в зависимости от выделенных признаков разбивать их на отдельные категории, группы, подгруппы, виды и разновидности.

Рис. 1.1.1 – Виды риска, характерные для банковской сферы

По сфере возникновения риски делятся на внутренние и внешние, так как сфера деятельности коммерческого банка сама по себе формируется под воздействием как внешних условий макросреды, так и внутренних условий макросреды банковского учреждения. Соответственно внешние риски можно сгруппировать по ширине охвата территории и по фактору воздействия, а внутренние риски группируются по характеру банковских операций, по составу клиентов банка и по видам коммерческих банков (см. приложение 1).

По составу клиентов банка банковские риски группируются в зависимости от отраслевой принадлежности клиентов; от степени укрупнения клиентов – мелкие, средние, крупные клиенты, и от их принадлежности к той или иной форме собственности.

Универсальные коммерческие банки предоставляют клиентам довольно широкий спектр банковских услуг независимо от отраслевой принадлежности последних, в связи с чем они подвержены практически всем видам риска. Однако, при всём этом деятельность универсальных коммерческих банков характеризуется наибольшей степенью диверсификации рынка, благодаря чему потери по одним видам сделок могут быть компенсированы прибылью по другим. Отраслевые коммерческие банки тесно связаны с определенной отраслью, поэтому спектр их рисков, кроме рисков по произвольным банковским операциям, зависит преимущественно от экономических (т.е внешних для банка) рисков клиентов банка. Специализированные коммерческие банки несут риски по тем специфическим банковским операциям, которые составляют направление их деятельности.

Далее более подробно рассмотрим кредитный риск в коммерческом банке.