2015-04-17

2015-04-17 1630

16301. Состав, структура и использование основных фондов (основного капитала) предприятия.

Основные средства — это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года. По мере износа, стоимость основных средств уменьшается и переносится на себестоимость с помощью амортизации.

Основные средства — материальные активы, которые предприятие содержит с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых более одного года (или операционного цикла, если он длится дольше года). Стоимость основных средств за вычетом накопленной амортизации называется чистыми основными средствами [1] или остаточной стоимостью. К бухгалтерскому учёту основные средства принимаются по первоначальной стоимости, однако в дальнейшем, в бухгалтерском балансе основные средства отражаются по остаточной стоимости. Остаточная стоимость основных средств определяется как разница между первоначальной (восстановительной) стоимостью и амортизационными отчислениями. Учитываются в составе внеоборотных активов.

Для учёта основных средств, определения их состава и структуры необходима их классификация. Существуют следующие группы основных средств (в том числе согласно ПБУ 6/01[2]):

1. Здания (корпуса цехов, складские помещения, производственные лаборатории и т. п.);

2. Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: эстакады, автомобильные дороги, туннели);

3. Внутрихозяйственные дороги;

4. Передаточные устройства (электросети, теплосети, газовые сети);

6. Транспортные средства (вагоны, автомобили, кары, тележки);

7. Инструмент (режущий, давящий, приспособления для крепления, монтажа), кроме специального инструмента;

8. Производственный инвентарь и принадлежности (стеллажи, рабочие столы и т. п.);

9. Хозяйственный инвентарь;

10. Рабочий, продуктивный и племенной скот;

11. Многолетние насаждения;

12. Прочие основные средства (сюда входят библиотечные фонды, музейные ценности).

Проблема повышения эффективности использования основных средств и производственных мощностей предприятий занимает центральное место в период перехода к рыночным отношениям. От решения этой проблемы зависит место предприятия в промышленном производстве, его финансовое состояние, конкурентоспособность на рынке.

Эффективность использования основных средств может измеряться величиной прибыли на рубль вложений в основные средства.

Имея ясное представление о роли основных средств в производственном процессе, факторах, влияющих на использование основных средств, можно выявить методы, направления, при помощи которых повышается эффективность использования основных средств и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда.

2. Содержание международной инвестиционной деятельности и ее участники и стимулы. Характер процессов современного международного инвестирования.

Международное инвестирование – процесс трансграничного перемещения и приложения капитала, купля-продажа международных инвестиционных товаров.

Международный инвестиционный рынок – совокупность институтов и механизмов, обеспечивающих вложение сбережений населения и предприятий одной страны в инструменты расширенного воспроизводства в другой стране (например, инвестиционные проекты).

Международные инвестиции – вложение свободных в данный момент средств, оставшихся после удовлетворения необходимых потребностей участников инвестиционного процесса, в иностранные ценные бумаги или другие имущественные ценности с целью получения дохода в будущем.

Инвестиции - это часть прибыли используемая для ресурсного обеспечения воспроизводственного процесса.

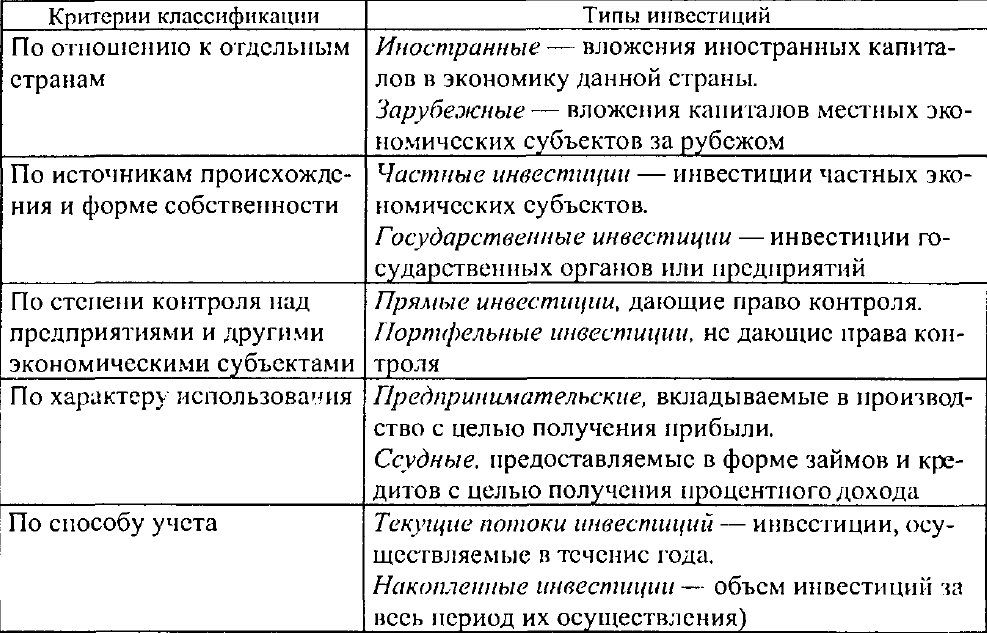

Иностранные инвестиции - все виды имущественных и интеллектуальных ценностей, вкладываемые иностранными инвесторами в объекты предпринимательской и других видов деятельности в целях получения прибыли.

ФЗ от 9 июля 1999 г. N 160-ФЗ "Об ин. инвестициях в РФ":

ИН. ИНВЕСТИЦИЯ - вложение иностранного капитала в объект предпринимательской деятельности на территории РФ в виде объектов гражданских прав, принадлежащих иностранному инвестору. В том числе: денег, ценных бумаг (в ин. валюте и валюте РФ), иного имущества, имущественных. прав, имеющих денежную оценку, исключительных прав на результаты интеллектуальной деятельности (интеллектуальная. собственность), а также услуг и информациии.

Инвестиционные ресурсы вырабатываются самим предприятием с воспроизводственной целью, и если для расширенного воспроизводства не хватает собственных инвестиционных ресурсов, возникает внешняя инвестиционная потребность. Возможность удовлетворения этой потребности зависит от инвестиционная привлекательности организации, которая определяется показателями эффективности инвестиций.

Сущность международных инвестиций раскрывается в функциях, которые определяют их роль в мировой экономике. Среди основных можно назвать:

- капиталообразующая - создание мировых капитальных запасов, т.е. рост накопления в странах мира;

- стимулирующая эк. рост – предполагает воздействие инвестиций на увеличение объемов производства, ВНП, проведение НИОКР, рост занятости, доходов как в странах-донорах, так и в странах-реципиентах;

- санирующая - вытеснение менее эффективных национальных и международных компаний, что приводит к более эффективному перераспределению ресурсов в масштабах мир. эк.;

- инновационная – внедрение новых технологий и усовершенствование практики менеджмента;

- интеграционная – создают предпосылки для интеграции различных эк.систем.

По периоду и вероятности инвестирования:

Реальные – это инвестиции, в результате которых происходит приращение капитала в виде вложения в новые здания, оборудование, товарно-материальные ценности и т.п.

Потенциальные – это инвестиции, которые имеют вероятность произойти.

Прямые - обеспечивающие контроль над деятельностью объекта инвестирования.

Портфельные - динамично и незначительно меняющие состав капитала фирмы за счёт купли и продажи её ценных бумаг (менее норматива для прямых инвестиций – 10% в РФ) с целью получения спекулятивного дохода.

Валовые инвестиции - совокупный объем инвестиций, направленных на приобретение средств производства, новое строительство, прирост ТМЗ в течение опр. периода.

Чистые - объем валовых инвестиций, уменьшенный на величину амортизационных отчислений.

Венчурные – инвестиции, которые имеют высокий риск получения ожидаемой доходности; сделки по приобретению фондом акций компании за денежные средства. При этом компания, акции который приобретаются в ходе сделки, не должна находиться на поздних стадиях развития.

Способы классификации долгосрочных зарубежных иностранных инвестиций: