2015-04-08

2015-04-08 2973

2973Тема 19

ИЗДЕРЖКИ ПРОИЗВОДСТВА. КАЛЬКУЛИРОВАНИЕ. СМЕТА ЗАТРАТ

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ. КЛАССИФИКАЦИЯ И СОСТАВ ЗАТРАТ

НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ

Себестоимость продукции - это выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции.

Классификация таких затрат производится по ряду признаков: · первичные элементы затрат;

§ статьи расходов (статьи калькуляции);

§ способ отнесения затрат на себестоимость продукции;

§ функциональная роль затрат в формировании себестоимости продукции;

§ степень зависимости от изменения объема производства;

§ степень однородности затрат;

§ зависимость от времени возникновения и отнесения на себестоимость продукции;

§ удельный вес затрат в себестоимости продукции.

Классификация затрат по первичным элементам характеризует разделение себестоимости продукции на простые общепринятые элементы затрат:

материальные затраты (за вычетом стоимости возвратных отходов), в том числе покупные изделия, полуфабрикаты, комплектующие изделия, вспомогательные материалы, топливо со стороны, энергия со стороны:

отчисления на социальные нужды;

прочие затраты.

Элемент «Материальные затраты» включает стоимость сырья, основных материалов (за вычетом возвратных отходов), комплектующих изделий и полуфабрикатов, приобретаемых со стороны для производства продукции, а также затраты на топливо и энергию всех видов, приобретаемых со стороны, расходуемых как на технологические цели, так и на обслуживание производства.

Элемент «Затраты на оплату труда» включает затраты на основную и дополнительную заработную плату всего промышленно-производственного персонала, а также работников, не состоящих в штате предприятия.

«Отчисления на социальные нужды» отражают отчисления по установленным нормам в Пенсионный фонд, Государственный фонд занятости, на медицинское и социальное страхование.

В «Амортизацию основных фондов» входит сумма амортизационных отчислений по установленным нормам от полной первоначальной стоимости всех производственных основных фондов предприятия, включая ускоренную амортизацию их активной части.

В элемент «Прочие затраты» входят затраты, которые не могут быть отнесены ни к одному из перечисленных элементов: командировочные расходы, налоги и сборы, оплата услуг связи и т.д.

Каждый из перечисленных общепринятых элементов включает качественно однородные по своему характеру затраты независимо от места (сферы) их применения и производственного назначения. Поэтому классификация по экономическим элементам лежит в основе определения общей сметы затрат на производство продукции предприятия, что позволяет взаимно увязывать этот раздел с другими разделами бизнес-плана предприятия.

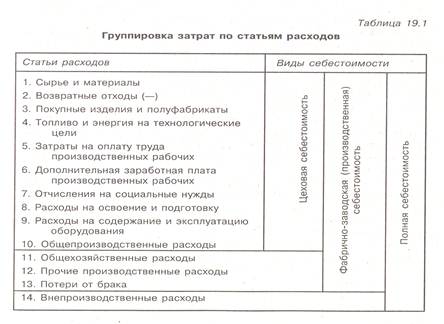

Классификация затрат по статьям калькуляции представляет собой деление по производственному назначению и месту возникновения в процессе производства и реализации продукции, носит рекомендательный характер и включает следующие типовые затраты:

§ сырье и материалы;

§ возвратные отходы (вычитаются);

§ покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций;

§ топливо и энергия на технологические цели;

§ затраты на оплату труда производственных рабочих;

§ дополнительная заработная плата производственных рабочих;

§ отчисления на социальные нужды;

§ расходы на подготовку и освоение производства;

§ расходы на содержание и эксплуатацию оборудования;

§ общепроизводственные расходы;

§ потери от брака;

§ прочие производственные расходы;

§ внепроизводственные расходы.

Классификация по калькуляционным статьям расходов служит основой для разработки калькуляции себестоимости отдельных видов продукции, работ и услуг, всей товарной продукции предприятия.

По способу отнесения затрат на себестоимость продукции выделяются прямые и косвенные расходы.

Прямые расходы непосредственно связаны с изготовлением конкретных видов продукции и по установленным нормам относятся на их себестоимость (сырье, материалы, топливо, энергия). Косвенные расходы обусловлены изготовлением различных видов продукции и включаются в себестоимость пропорционально показателю, установленному отраслевой инструкцией по планированию себестоимости. К ним относятся расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные и другие расходы.

По функциональной роли в формировании себестоимости продукции различают основные и накладные расходы.

Основные расходы непосредственно связаны с технологическим процессом изготовления изделий. Это расходы на сырье, материалы (основные), технологические топливо и энергию, основная заработная плата производственных рабочих. К накладным расходам относятся затраты, связанные с созданием необходимых условий для функционирования производства, с его организацией, управлением, обслуживанием. Накладными являются общепроизводственные, общехозяйственные, внепроизводственные расходы.

По степени зависимости от изменения объема производства затраты делятся на пропорциональные (условно-переменные) и непропорциональные (условно-постоянные).

Пропорциональные (условно-переменные) - это затраты, сумма которых зависит непосредственно от изменения объема производства (заработная плата производственных рабочих, затраты на сырье, материалы и т.п.).

Непропорциональные (условно-постоянные) - это затраты, абсолютная величина которых при изменении объема производства не изменяется или изменяется незначительно (амортизация зданий, топливо для отопления, энергия на освещение помещений, заработная плата управленческого персонала). В свою очередь, постоянные (непропорциональные) издержки подразделяются на стартовые и остаточные. К стартовым относится та часть постоянных издержек, которые возникают с возобновлением производства и реализации продукции. К остаточным относится та часть постоянных издержек, которые продолжает нести предприятие несмотря на то, что производство И реализация продукции на какое-то время полностью остановлены.

Сумма постоянных и переменных издержек составляет валовые издержки предприятия.

По степени однородности затрат расходы делятся на элементные и комплексные.

К элементным (однородным) относятся расходы, которые нельзя расчленить на составные части (затраты на сырье, основные материалы, амортизация основных фондов).

Комплексными называются статьи затрат, состоящие из нескольких однородных затрат (расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные, внепроизводственные расходы), которые могут быть разложены на первичные элементы.

В зависимости от времени возникновения и отнесения на себестоимость продукции затраты могут быть текущими, будущих периодов и предстоящими. Текущие возникают преимущественно в данном периоде и относятся на себестоимость продукции этого периода. Расходы будущих периодов производятся на данном отрезке времени, но относятся на себестоимость продукции последующих периодов в определенной доле. Предстоящие затраты - это еще не возникшие затраты, на которые резервируются средства в сметно-нормализованном порядке (оплата отпусков, сезонные расходы ит.п.). Этот вид классификации позволяет экономически обосновать равномерное распределение затрат на производство и сбыт продукции.

По удельному весу затрат в себестоимости продукции различают материалоемкую, топливоемкую, энергоемкую, фондоемкую и трудоемкую продукцию и соответственно отрасли.

КАЛЬКУЛИРОВАНИЕ. РАСЧЕТ ПЛАНОВЫХ КАЛЬКУЛЯЦИЙ СЕБЕСТОИМОСТИ ПРОДУКЦИИ. ВИДЫ КАЛЬКУЛЯЦИЙ

Калькулирование (от лат. calculatio - счет, подсчет) - это система расчетов, с помощью которых определяется себестоимость всей товарной продукции и ее частей, себестоимости конкретных видов изделий, сумма затрат отдельных подразделений предприятия на производство и реализацию продукции.

Процесс калькулирования себестоимости продукции включает: разграничение затрат на производство между законченной продукцией и незавершенным производством; исчисление затрат на забракованную продукцию; оценку отходов производства и побочной продукции; определение суммы расходов, относящихся к готовым изделиям; распределение затрат между видами продукции; расчет себестоимости единицы продукции.

Калькуляция себестоимости необходима для определения цены единицы продукции, соизмерения затрат предприятия с результатами его производственно-хозяйственной деятельности, определения уровня эффективности работы предприятия и других целей.

Объектами калькулuрованuя в зависимости от особенностей выпускаемой продукции и характера технологического процесса могут быть:

§ технологический передел;

§ одна деталеоперация;

§ одна деталь;

§ одна сборочная единица (узел);

§ изделие в целом;

§ заказ на изготовление нескольких изделий;

§ 1 т литья, поковок, штамповок, 1 т пара, 1 кВт*ч энергии, единица ремонтосложности, тонно-километр работы транспортных средств и Т.д.

Калькуляцuонная единица должна соответствовать единице измерения, принятой в стандартах (технических условиях) и плане производства в натуральном выражении.

Для калькулирования себестоимости единицы продукции затраты классифицируются по статьям расходов, в которых объединяются затраты по признаку места их возникновения и назначения. В качестве типовой в планировании, учете и калькулировании себестоимости применительно к предприятиям машиностроения принята группировка затрат по статьям расходов, показанная в табл.19.1.

В зависимости от полноты охвата классификационных статей расходов на промышленных предприятиях различают следующие виды себестоимости:

§ цеховую;

§ фабрично-заводскую;

§ полную себестоимость товарной продукции предприятия.

Цеховая себестоимость продукции складывается из затрат цехов, участков; фабрично-заводская (производственная) себестоимость формируется из всех затрат предприятия, связанных с процессом производства и управления предприятием. Полная себестоимость помимо затрат на производство включает еще затраты, связанные с реализацией продукции, и состоит из производственной себестоимости и внепроизводственных расходов.

Определение затрат по отдельным статьям калькуляции основано на нормативном расчете прямых затрат на изготовление изделий и распределении косвенных расходов на себестоимость отдельных изделий.

Затраты на сырье и материалы рассчитываются путем умножения нормы расхода на данное изделие на цену соответствующего вида материальных ресурсов. К результату прибавляют транспортно-заготовительные расходы и вычитают стоимость возвратных отходов по цене их реализации (использования).

Стоимость покупных комплектующих изделий, полуфабрикатов относится на соответствующее изделие, заказ, объекты на основе первичных документов учета.

Аналогично материалам исчисляются затраты по статье «Топливо и энергия на технологические цели» - путем умножения нормы расхода топливно-энергетических ресурсов на единицу продукции на соответствующие цены.

Затраты на основную заработную плату производственных рабочих определяются при сдельной оплате труда по плановым нормам затрат труда (нормам выработки) и сдельным расценкам, при повременной оплате - по нормативным ставкам и планируемому объему производства.

В эту же калькуляционную статью включаются доплаты по сдельно-премиальным системам оплаты труда и премии рабочим-повременщикам.

Дополнительная заработная плата включается в себестоимость изделий пропорционально основной. Сумма отчислений на социальные нужды определяется в соответствии с установленной нормой отчислений в процентах к расходам на заработную плату производственных рабочих (основную и дополнительную).

Расходы, связанные с подготовкой и освоением производства, включаются в плановые калькуляции отдельных видов продукции на основании сметы и планируемого объема выпуска продукции за установленный срок погашения затрат.

Косвенные затраты распределяются на себестоимость отдельных видов продукции различными методами.

Затраты на содержание и эксплуатацию оборудования распределяются на себестоимость отдельных изделий следующими методами: с помощью сметных ставок, рассчитываемых на основе коэффициенто-машино-часов; прямым расчетом соответствующих затрат на единицу продукции; пропорционально основной заработной плате основных производственных рабочих.

Общепроизводственные расходы при калькуляции себестоимости продукции распределяются различными методами, но чаще всего пропорционально основной заработной плате основных производственных рабочих.

Общепроизводственные (цеховые) расходы по отдельным видам изделий распределяются пропорционально основной заработной плате производственных рабочих отдельно по каждому цеху на изготавливаемую им продукцию.

Распределение общехозяйственных затрат между отдельными видами продукции производится аналогично распределению цеховых расходов.

Потери от брака планируются в виде исключения в отдельных производствах, перечень которых устанавливается в отраслевых инструкциях.

Прочие производственные расходы прямо включаются в себестоимость соответствующих изделий или распределяются между отдельными изделиями пропорционально их производственной себестоимости (без прочих производственных расходов).

Внепроизводственные затраты распределяются на себестоимость единицы изделия пропорционально производственной себестоимости отдельных видов продукции.

В зависимости от назначения различают плановую, сметную, нормативную, проектную, отчетную и хозрасчетную калькуляции.

Плановая калькуляция предусматривает максимально допустимый размер затрат на изготовление продукции в планируемом периоде и составляется на все виды продукции, включенные в план.

Сметная калькуляция разрабатывается аналогично плановой на разовые работы и производство изделий по заказам со стороны. Она является основой цены при расчетах с заказчиком.

Нормативная калькуляция - это расчет себестоимости изделия по нормам расхода сырья, материалов, топлива, энергии, полуфабрикатов, нормам и расценкам по заработной плате, утвержденным сметами расходов по управлению и обслуживанию производства. В отличие от плановой нормативная калькуляция отражает уровень себестоимости изделия на момент ее составления.

Проектная калькуляция определяется при подготовке производства продукции и предназначена для обоснования эффективности проектируемых новых производств и технологических процессов, ее разрабатывают по укрупненным расходным нормативам.

Отчетная калькуляция показывает фактическую себестоимость единицы продукции, ее составляют по тем же статьям затрат, что и плановую, но включают некоторые обоснованные потери и расходы, не предусмотренные плановой калькуляцией, например потери от брака, затраты на гарантийный ремонт и гарантийное обслуживание изделий, недостачи материальных ценностей в производстве и на складе при отсутствии виновных лиц, пособия в связи с потерей трудоспособности из-за производственных травм.

Хозрасчетную калькуляцию разрабатывают на продукцию подразделений предприятия, как правило, только по тем статьям, на которые они оказывают влияние.