2015-04-08

2015-04-08 639

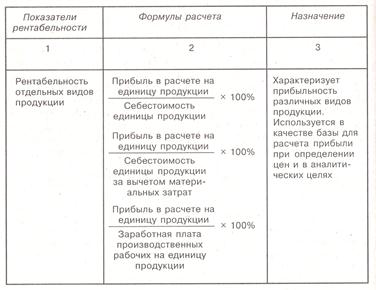

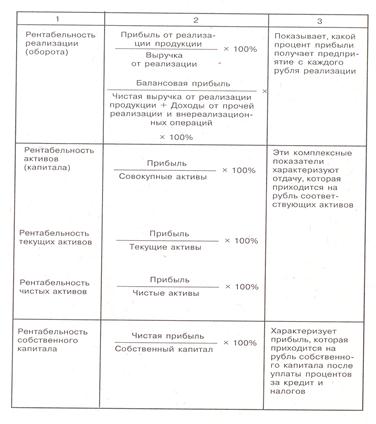

639Рентабельность - это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов. В основе построения коэффициентов рентабельности лежит отношение ПР1'lбыли (чаще всего в расчет показателей рентабельности включают чистую прибыль) или к затраченным средствам, или к выручке от реализации, или к активам предприятия. Таким образом, коэффициенты рентабельности показывают степень эффективности деятельности компании.

Показатели рентабельности можно подразделить на 'следующие основные группы:

Наиболее часто используются показатели рентабельности активов (капитала), рентабельности чистых активов, рентабельности собственного капитала и рентабельности реализации. Взаимосвязь этих показателей отражена на рис. 20.2 и 20.3.