2015-04-30

2015-04-30 267

267Выделяют шесть периодов движения объектов основных средств:

1) Технико-экономические изыскания и проектирование объекта. Необходимые финансовые ресурсы на проектирование объектов предусматриваются в плане капитальных вложений.

2) Создание объекта.

3) Передача объекта владельцу и ввод его в эксплуатацию

4) Эксплуатация объекта после освоения проектной мощности. Эксплуатация осуществляется с учетом планово-предупредительных и капитальных ремонтов, модернизации.

5) Ликвидация объекта в случае невозможности его дальнейшего использования в полном или ограниченном составе.

6) Эксплуатация объекта с истекшим сроком нормативного использования, но возможного для дальнейшей работы.

Существует два периода нормального кругооборота стоимости основных фондов:

1. период времени, ограниченный нормативным сроком амортизации стоимости

2. период времени амортизации в пределах фактического срока службы

Наличие того или иного периода влияет на окупаемость основных фондов, что в свою очередь влияет на структуру и величину финансовых ресурсов.

Уровень использования основных производственных фондов выражается в показателях объема производства и качества реализуемой продукции. Как правила, чем выше темп роста показателей использования ОПФ, тем выше уровень доходов, получаемых предприятием. Однако при условии снижения объема перевозок данное соотношение может не соблюдаться. Соблюдение может быть достигнуто за счет увеличения тарифов в части прибыли.

Учитывая специфику работы железнодорожного транспорта, может быть определено, что чем короче период кругооборота стоимости ОПФ, тем выше темпы эффективности производства на железнодорожном транспорте.

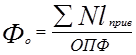

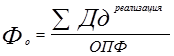

Кроме эффективности применения ОФП основным показателем их использования являются фондоотдача, фондоемкость.