2015-04-30

2015-04-30 931

931Анализ балансовых данных является первичным этапом диагностики финансового положения, поскольку баланс включает в себя исходные данные для расчета финансовых коэффициентов. В связи с этим, динамика отдельных балансовых статей позволяет объяснить изменения в финансовом состоянии предприятия.

Изучение баланса может производиться непосредственно по данным отчетности, однако более эффективным методом служит составление аналитического баланса путем агрегирования и трансформации отчетных данных. Аналитический баланс в сжатом и наглядном виде представляет базовые статьи активов (имущества предприятия) и пассивов (источников образования имущества). Традиционно активы группируют по степени ликвидности (поэтому для целей анализа дебиторская задолженность со сроком погашения более года переносится в прочие внеоборотные активы), а пассивы разделяют на собственные и заемные (по срокам погашения — долгосрочные и краткосрочные) средства.

В процессе изучения аналитического баланса используются такие методы финансового анализа, как горизонтальный и вертикальный анализ.

Суть горизонтального анализа заключается в сравнительном анализе финансовых данных за несколько периодов. В горизонтальном анализе используют два подхода: сравнение в абсолютных величинах (рублях) и относительных (процентных) величинах.

Противоположным по своему смыслу является вертикальный анализ баланса, в котором сравнение происходит не в хронологии, а в рамках одного периода, для чего в аналитическом балансе рассчитываются структурные показатели.

В процессе вертикального и горизонтального анализа балансовых данных необходимо понимание, за счет каких факторов произошло изменение суммы хозяйственных средств.

Динамика активов может объясняться изменением суммы дебиторской задолженности, которая образуется вследствие беспроцентного кредитования контрагентов и выливается в упущенную материальную выгоду, увеличивает финансовые потребности предприятия, поэтому рост средств в расчетах характеризуется отрицательно. Рост стоимости основных средств служит косвенной характеристикой экономического развития, а незавершенное строительство в балансе — неликвидный актив, не приносящий выгоды до момента ввода средств труда в эксплуатацию. Динамика запасов и затрат требует более детального постатейного изучения и выходит за рамки внешнего анализа, поскольку запасы накапливаются как за счет увеличения объемов производства, так и за счет затаривания неликвидными материалами, из-за проблем со сбытом продукции и т.д.

Изменение пассивов может произойти за счет собственных средств (путем эмиссии долевых ценных бумаг, чистой прибыли и др.), или за счет заемных средств, повышающих зависимость предприятия от внешних кредиторов. В составе заемных средств краткосрочные обязательства (со сроком погашения до года) являются наиболее опасными для финансового благополучия, а опережающий рост заемных средств относительно собственных является плохой характеристикой.

Динамика аналитического баланса ОАО "Завод Энергия" за 2010-2012 гг. приведена в форме следующей таблицы.

Аналитический баланс ОАО "Завод Энергия" за 2010-2012 гг. (млн. руб.)

| Показатели | Значение показателя | Динамика (+, –) | ||||||

| 01.01.10 | 01.01.11 | 01.01.12 | 01.01.13 | 2010 г. | 2011 г. | 2012 г. | 2010 - - 2012 гг. | |

| Актив | ||||||||

| I.Внеоборотные активы | ||||||||

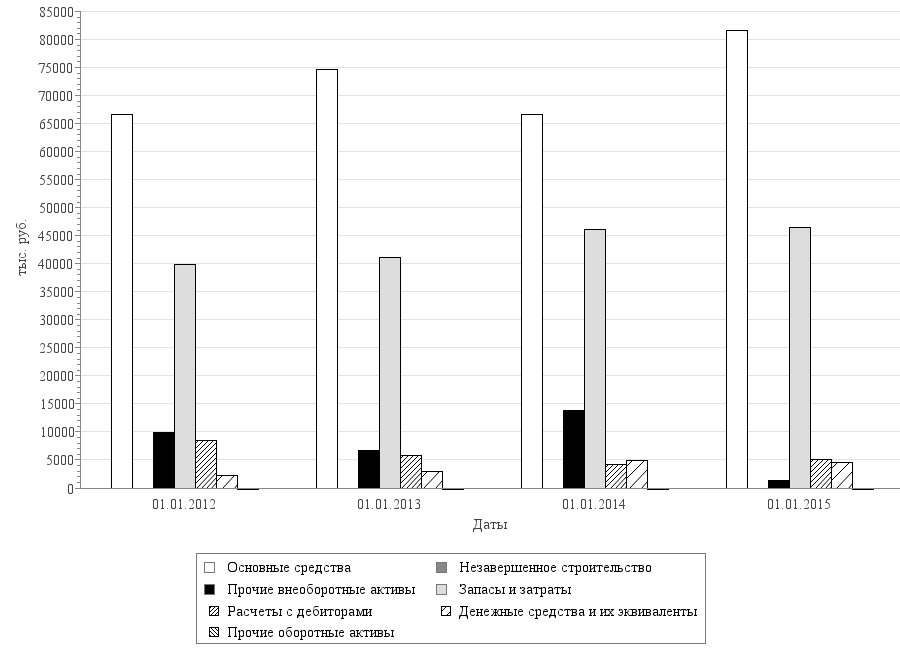

| Основные средства | -11 | +34 | -8 | +15 | ||||

| Незавершенное строительство | +6 | +0 | +1 | +6 | ||||

| Прочие внеоборотные активы | +33 | -0 | -28 | +5 | ||||

| Итого по разделу I | +28 | +34 | -35 | +27 | ||||

| II. Оборотные активы | ||||||||

| Запасы и затраты | +26 | +126 | +1 | +153 | ||||

| Расчеты с дебиторами | +11 | -14 | +17 | +14 | ||||

| Денежные средства и их эквиваленты | -28 | -39 | +0 | -67 | ||||

| Прочие оборотные активы | +43 | -47 | +0 | -3 | ||||

| Итого по разделу II | +52 | +26 | +18 | +97 | ||||

| Всего активов | +80 | +61 | -17 | +124 | ||||

| Пассив | ||||||||

| I. Собственный капитал | ||||||||

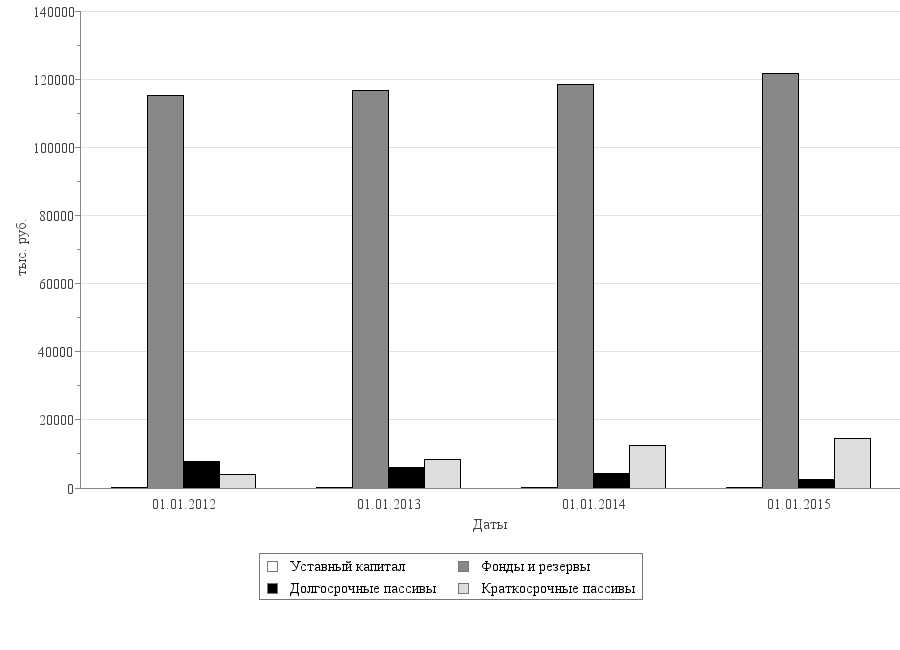

| Уставный капитал | – | – | – | – | ||||

| Фонды и резервы | +100 | -4 | -26 | +69 | ||||

| Итого по разделу I | +100 | -4 | -26 | +69 | ||||

| II. Привлеченный капитал | ||||||||

| Долгосрочные пассивы | +3 | +6 | -1 | +8 | ||||

| Краткосрочные пассивы | -22 | +59 | +10 | +46 | ||||

| Итого по разделу II | -20 | +65 | +9 | +55 | ||||

| Всего источников | +80 | +61 | -17 | +124 |

За 2010 г. валюта баланса ОАО "Завод Энергия" увеличилась на 80 млн. руб. Данное увеличение произошло за счет увеличения внеоборотных (на 28 млн. руб.) и текущих (на 52 млн. руб.) активов.

За год произошло увеличение стоимости незавершенного строительства — на 6 млн. руб., прочих внеоборотных активов — на 33 млн. руб. и уменьшение стоимости основных средств — на 11 млн. руб.

В части оборотных активов за 2010 г. произошло увеличение сумм по отдельным статьям: запасов и затрат — на 26 млн. руб., расчетов с дебиторами — на 11 млн. руб., прочих оборотных активов — на 43 млн. руб., и уменьшение денежных средств и их эквивалентов — на 28 млн. руб.

В последующем динамика активов носила несколько иной характер.

В течение 2011 г. совокупный капитал предприятия увеличился на 61 млн. руб. Отмеченная динамика обусловлена ростом стоимости внеоборотных — на 34 млн. руб. и оборотных активов — на 26 млн. руб.

В части внеоборотных активов отмечен рост стоимости отдельных составляющих: основных средств — на 34 млн. руб.

Отмечаются изменения и в текущих активах. Увеличились запасы и затраты (на 126 млн. руб.). Уменьшились расчеты с дебиторами (на 14 млн. руб.), денежные средства и их эквиваленты (на 39 млн. руб.), прочие оборотные активы (на 47 млн. руб.).

В 2012 г. увеличению стоимости незавершенного строительства (на 1 млн. руб.) сопутствовало снижение суммы основных средств (на 8 млн. руб.), прочих внеоборотных активов (на 28 млн. руб.), вследствие чего сумма внеоборотных активов в итоге уменьшилась на 35 млн. руб.

В отличие от внеоборотных активов, сумма текущих активов возросла (на 18 млн. руб.).

Это связано с тем, что отдельные статьи оборотных активов увеличились (запасы и затраты — на 1 млн. руб., расчеты с дебиторами — на 17 млн. руб.).

В итоге, под влиянием изменения отдельных составляющих, валюта баланса ОАО "Завод Энергия" за год сократилась на 17 млн. руб.

В целом за период 2010-2012 гг. валюта баланса возросла на 124 млн. руб.

За три года увеличилась стоимость основных средств — на 15 млн. руб., незавершенного строительства — на 6 млн. руб., прочих внеоборотных активов — на 5 млн. руб., запасов и затрат — на 153 млн. руб., расчетов с дебиторами — на 14 млн. руб., и снизилась стоимость денежных средств и их эквивалентов — на 67 млн. руб., прочих оборотных активов — на 3 млн. руб.

Увеличение за трехлетний период стоимости средств труда на 15 млн. руб. свидетельствует о возможном усилении экономического потенциала и новых перспективах для расширения деятельности.

В качестве отрицательной тенденции следует выделить увеличение суммы незавершенного строительства (на 6 млн. руб. за весь период): хотя инвестиции и должны принести предприятию выгоду в будущем, до момента ввода в эксплуатацию незавершенные капитальные вложения требуют финансирования без отдачи и неликвидны, что ухудшает структуру баланса.

Рост за три года дебиторской задолженности (на 14 млн. руб.) — сам по себе негативный факт, который может оправдываться лишь пропорциональным увеличением объема продаж, жесткими требованиями сбытовой политики или достаточностью финансовых ресурсов для текущей деятельности (что требует дополнительного анализа).

Денежные средства — наиболее ликвидная часть активов — за исследуемый период уменьшилась на 67 млн. руб., однако следует учитывать тот факт, что крупные денежные суммы не должны извлекаться из хозяйственного оборота и подвергаться воздействию инфляционных процессов.

Исследование пассивов также позволяет сделать ряд выводов.

В 2010 г. произошло увеличение собственных (на 100 млн. руб.) и уменьшение заемных (на 20 млн. руб.) источников средств, что хорошо для финансового состояния.

В свою очередь, динамика собственного капитала полностью обусловлена увеличением фондов и резервов.

Уменьшение заемных средств вызвано увеличением долгосрочных привлеченных средств на 3 млн. руб. и уменьшением краткосрочных привлеченных средств на 22 млн. руб.

В течение 2011 г. собственный капитал предприятия уменьшился на 4 млн. руб., а заемный капитал — увеличился на 65 млн. руб. В итоге, совокупный капитал увеличился на 61 млн. руб. Рост заемного капитала с одновременным уменьшением собственных средств оказал негативное влияние на финансовую устойчивость.

Прирост объема заемного капитала на 65 млн. руб. объясняется увеличением как долгосрочных (на 6 млн. руб.), так и краткосрочных (на 59 млн. руб.) заемных средств, причем превалировало увеличение последних.

В 2012 г. снижение собственного капитала на 26 млн. руб. сопровождалсяуменьшением долгосрочного заемного капитала на 1 млн. руб. и увеличением краткосрочного заемного капитала (наиболее нежелательной составляющей привлеченных ресурсов) на 10 млн. руб.

В целом за трехлетний период (2010-2012 гг.) собственный капитал увеличился на 69 млн. руб., а заемный капитал — возрос на 55 млн. руб., причем динамика последнего обусловлена увеличением краткосрочных (на 46 млн. руб.) и долгосрочных (на 8 млн. руб.) привлеченных средств.

Динамика активов ОАО "Завод Энергия" за 2010-2012 гг.

Динамика активов ОАО "Завод Энергия" за 2010-2012 гг.

Динамика пассивов ОАО "Завод Энергия" за 2010-2012 гг.

Динамика пассивов ОАО "Завод Энергия" за 2010-2012 гг.