2015-04-30

2015-04-30 5820

5820Система налогового учета по НДС структурно состоит из трех уровней:

первичных учетных документов;

аналитических регистров налогового учета (книга покупок и книга продаж);

налоговой декларации (расчет налоговой базы и суммы НДС к уплате за конкретный налоговый период).

ФОРМЫ НАЛОГОВОГО УЧЕТА И ОТЧЕТНОСТИ

В данный список включены важнейшие и широко применяемые формы налогового учета и отчетности, утвержденные федеральными органами государственной власти. Формы налогового учета и отчетности, отсутствующие в данном списке, можно найти непосредственно в утвердивших их документах.

| Форма | Нормативный акт, утвердивший форму | Порядок заполнения формы |

| Налог на добавленную стоимость | ||

| Налоговая декларация по налогу на добавленную стоимость | Приказ Минфина РФ от 15.10.2009 N 104н (ред. от 21.04.2010) | Порядок заполнения налоговой декларации по налогу на добавленную стоимость (Приложение N 2 к Приказу Минфина РФ от 15.10.2009 N 104н (ред. от 21.04.2010)) См. Практическое пособие по НДС и другие комментарии по заполнению формы |

| Налоговая декларация по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств - членов таможенного союза | Приказ Минфина РФ от 07.07.2010 N 69н | Порядок заполнения налоговой декларации по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств - членов таможенного союза (Приложение N 2 к Приказу Минфина РФ от 07.07.2010 N 69н) См. Практическое пособие по НДС и другие комментарии по заполнению формы |

| Счет-фактура | Постановление Правительства РФ от 26.12.2011 N 1137 (ред. от 30.07.2014) | Правила заполнения счета- фактуры (Приложение N 1 к Постановлению Правительства РФ от 26.12.2011 N 1137 (ред. от 30.07.2014)) См. Практическое пособие по НДС и другие комментарии по заполнению формы |

| Корректировочный счет-фактура | Постановление Правительства РФ от 26.12.2011 N 1137 (ред. от 30.07.2014) | Правила заполнения корректировочного счета- фактуры (Приложение N 2 к Постановлению Правительства РФ от 26.12.2011 N 1137 (ред. от 30.07.2014)) См. Практическое пособие по НДС и другие комментарии по заполнению формы |

| Журнал учета полученных и выставленных счетов- фактур | Постановление Правительства РФ от 26.12.2011 N 1137 (ред. от 30.07.2014) | Правила ведения журнала учета полученных и выставленных счетов-фактур (Приложение N 3 к Постановлению Правительства РФ от 26.12.2011 N 1137 (ред. от 30.07.2014)) См. Практическое пособие по НДС и другие комментарии по заполнению формы |

| Книга покупок | Постановление Правительства РФ от 26.12.2011 N 1137 (ред. от 30.07.2014) | Правила ведения книги покупок (Приложение N 4 к Постановлению Правительства РФ от 26.12.2011 N 1137 (ред. от 30.07.2014)) См. Практическое пособие по НДС и другие комментарии по заполнению формы |

| Книга продаж | Постановление Правительства РФ от 26.12.2011 N 1137 (ред. от 30.07.2014) | Правила ведения книги продаж (Приложение N 5 к Постановлению Правительства РФ от 26.12.2011 N 1137 (ред. от 30.07.2014)) См. Практическое пособие по НДС и другие комментарии по заполнению формы |

| Дополнительный лист книги покупок | Постановление Правительства РФ от 26.12.2011 N 1137 (ред. от 30.07.2014) | Правила заполнения дополнительного листа книги продаж (Приложение N 5 к Постановлению Правительства РФ от 26.12.2011 N 1137 (ред. от 30.07.2014)) См. Практическое пособие по НДС |

| Дополнительный лист книги продаж | Постановление Правительства РФ от 26.12.2011 N 1137 (ред. от 30.07.2014) | Правила заполнения дополнительного листа книги продаж (Приложение N 5 к Постановлению Правительства РФ от 26.12.2011 N 1137 (ред. от 30.07.2014)) См. Практическое пособие по НДС |

| Универсальный передаточный документ | Письмо ФНС России от 21.10.2013 N ММВ-20-3/96@ | Рекомендации по заполнению отдельных реквизитов формы УПД См. Практическое пособие по НДС и другие комментарии по заполнению формы |

| Уведомление об использовании права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость | Приказ МНС РФ от 04.07.2002 N БГ-3-03/342 | См. Практическое пособие по НДС и другие комментарии по заполнению формы |

Кроме того, между уровнями системы налогового учета по НДС существуют строгие вертикальные однонаправленные связи. Их суть заключается в том, что данные налогового учета из первичных документов попадают в аналитические регистры налогового учета, где обобщаются, а затем уже итоговая информация заносится в налоговую декларацию (расчет налоговой базы по НДС).

Движение информации между уровнями в рамках системы налогового учета по НДС идет снизу вверх: от первичных учетных документов к аналитическим регистрам налогового учета и далее к налоговой декларации (расчету налоговой базы по НДС). Это движение четко однонаправлено снизу вверх, притом что движение данных налогового учета сверху вниз – от налоговой декларации к первичным учетным документам – невозможно и бессмысленно.

Рассмотрим первый уровень налогового учета по НДС. Первичным учетным документом для целей налогового учета по НДС служит счет-фактура, так как именно этот документ является основанием для принятия предъявленных сумм НДС к вычету или возмещению в порядке, предусмотренном НК РФ.

Форма счета-фактуры установлена Постановлением № 914. К составлению счетов-фактур налоговое законодательство предъявляет ряд требований. Так, согласно п. 5 ст. 169 НК РФ в счете-фактуре должны быть указаны:

1) порядковый номер и дата выписки счета-фактуры;

2) наименование, адрес и идентификационные номера налогоплательщика и покупателя;

3) наименование и адрес грузоотправителя и грузополучателя;

4) номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

5) наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

6) количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг) исходя из принятых по нему единиц измерения (при возможности их указания);

7) цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих налог, с учетом суммы налога;

8) стоимость товаров (работ, услуг) за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг) без налога;

9) сумма акциза по подакцизным товарам;

10) налоговая ставка;

11) сумма налога, предъявляемая покупателю товаров (работ, услуг), определяемая исходя из применяемых налоговых ставок;

12) стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг) с учетом суммы налога;

13) страна происхождения товара;

14) номер грузовой таможенной декларации.

Кроме того, счет-фактура в обязательном порядке подписывается руководителем и главным бухгалтером организации либо иными должностными лицами, уполномоченными на то в соответствии с приказом по организации, заверяется печатью организации. При выставлении счета-фактуры индивидуальным предпринимателем она подписывается предпринимателем с указанием реквизитов его свидетельства о государственной регистрации. Если по условиям сделки обязательство выражено в иностранной валюте, суммы, указываемые в счете-фактуре, могут быть выражены в иностранной валюте.

Счета-фактуры не составляются налогоплательщиками только по операциям реализации ценных бумаг (за исключением брокерских и посреднических услуг), а также банками, страховыми организациями и негосударственными пенсионными фондами по операциям, не подлежащим налогообложению (освобождаемым от налогообложения) в соответствии с НК РФ. Счета-фактуры выставляются продавцами покупателям в течение 5 дней с момента отгрузки товара (оказания услуг, выполнения работ).

Кроме того, в отдельных случаях при осуществлении экспортно-импортных операций первичными документами налогового учета по НДС служат грузовые таможенные декларации (ГТД) и расчетные документы по уплате НДС (платежные поручения, платежные требования и другие документы), в которых суммы НДС, подлежащие вычету или уплате на основании ст. 177 НК РФ, выделяются отдельной строкой.

Форма грузовой таможенной декларации установлена приказом ГТК РФ от 21 августа 2003 г. № 915 «Об утверждении инструкции о порядке заполнения грузовой таможенной декларации». Сумма НДС указывается в гр. 47 ГТД «Исчисление таможенных пошлин и сборов» с присвоением кодов с 32-го по 38-й согласно Классификатору таможенных платежей, утвержденному приказом ГТК РФ от 23 августа 2002 г. № 900 «О классификаторах и перечнях нормативно-справочной информации, используемых для таможенных целей». Формы расчетных документов установлены Положением о безналичных расчетах в Российской Федерации, утвержденным ЦБ РФ 12 апреля 2001 г. № 2-П. Согласно подп. «3» п. 2.10 этого Положения все расчетные документы должны содержать такой реквизит, как назначение платежа, в котором НДС, подлежащий уплате, выделяется отдельной строкой (в противном случае должно быть указание на то, что НДС не уплачивается).

Таким образом, НДС исчисляется на основе данных первичных учетных документов, составляющих первый уровень системы налогового учета. На этом уровне происходит первоначальное отражение данных налогового учета обо всех хозяйственных  операциях конкретного налогоплательщика в первичных учетных документах (счета-фактуры, ГТД и пр.).

операциях конкретного налогоплательщика в первичных учетных документах (счета-фактуры, ГТД и пр.).

Второй уровень налогового учета по НДС более сложен, поскольку предполагает двойной учет первичных документов налогового учета по НДС. Аналитическими регистрами налогового учета по НДС являются:

• журналы полученных счетов-фактур;

• журналы выданных счетов-фактур;

• книги покупок;

• книги продаж.

Аналитические регистры налогового учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных налогового учета, для дальнейшего отражения в налоговой декларации по НДС (расчете налоговой базы по НДС). В аналитических регистрах налогового учета данные налогового учета из первичных учетных документов накапливаются и обобщаются по группам в зависимости от ставки НДС, по которой облагается та или иная операция, оформленная первичным документом налогового учета. Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронном виде на любых машинных носителях.

Первоначально первичные документы налогового учета по НДС (счета-фактуры) учитываются в журналах полученных и выставленных счетов-фактур: полученные – в журнале полученных счетов-фактур, а выставленные – в журнале выставленных счетов-фактур. Роль этих документов заключается в регистрации первичных документов налогового учета (счетов-фактур). Учет в журналах полученных и выставленных счетов-фактур не влияет на расчет сумм НДС.

Далее при наступлении определенных условий, сформулированных в налоговом законодательстве (например, оплата товаров (работ, услуг)), зарегистрированные в журналах данные счетов-фактур попадают в книги покупок и книги продаж: по полученным счетам-фактурам – в книгу покупок, а по выставленным счетам-фактурам – в книгу продаж.

В книге покупок или книге продаж происходит регистрация не только счета-фактуры как документа налогового учета, но и той суммы НДС, которая содержится в счете-фактуре. При этом суммы НДС группируются в зависимости от ставок, по которым облагаются операции, отраженные в регистрируемом счете-фактуре (10, 18, 0 %, освобождаемые от налога). Итоговые суммы НДС по книге покупок и книге продаж являются основой для расчета сумм налога в каждом конкретном налоговом периоде. Так, сумма НДС по книге продаж – это налоговая база и сумма налога к уплате, а сумма НДС по книге покупок – сумма налоговых вычетов (сумма НДС к зачету).

Форма журналов полученных и выставленных счетов-фактур налоговым законодательством не установлена, что означает некоторую свободу действий для налогоплательщика в ее выборе. Однако не стоит забывать, что выбранная налогоплательщиком форма должна удовлетворять всем нормам действующего налогового законодательства. Так, например, на основании п. 6 Постановления № 914 журналы учета полученных и выставленных счетов-фактур должны быть прошнурованы, а их страницы пронумерованы, поэтому форма ведения журналов полученных и выставленных счетов-фактур должна позволить проделать эти действия. Форма книги покупок и книги продаж также установлена этим постановлением.

Кроме того, Постановлением № 914 предусмотрен порядок ведения журналов полученных и выставленных счетов-фактур, книг покупок и книг продаж, т. е. основные правила ведения аналитических регистров налогового учета по НДС.

Таким образом, исчисляется НДС на основе данных налоговых регистров, составляющих второй уровень системы налогового учета. На этом уровне системы налогового учета происходит накопление, обобщение и систематизация данных учета по объектам налогообложения НДС по группам операций, облагаемых по разным ставкам. Данные налогового учета, полученные из первичных учетных документов, регистрируются в аналитических налоговых регистрах по НДС.

Третий уровень налогового учета по НДС. На этом уровне налогового учета на основании данных книги покупок и книги продаж составляется налоговая декларация по НДС. В ней обобщается информация из налоговых регистров и рассчитывается налоговая база, а также сумма НДС к уплате или возмещению за конкретный налоговый период.

Отметим, действующее налоговое законодательство обязывает составлять две налоговые декларации по НДС: налоговую декларацию по НДС и налоговую декларацию по НДС по ставке 0 %. В первую налоговую декларацию попадают данные налогового учета по налогообложению операций по ставкам 10 и 18 %, во вторую – данные налогового учета по налогообложению операций по ставке 0 %.

Форма налоговой декларации утверждена приказом Минфина РФ от 7 ноября 2006 г. № 163н «Об утверждении формы налоговой декларации по налогу на добавленную стоимость и порядка ее заполнения». Эта форма налоговой декларации представляет собой расчет налоговой базы по НДС.

Таким образом, сумма НДС к уплате в бюджет исчисляется в налоговой декларации, составляющей третий уровень системы налогового учета. На этом уровне системы налогового учета происходит расчет налоговой базы и сумм самого НДС. При этом расчетные показатели для расчета налога берутся из аналитических регистров налогового учета.

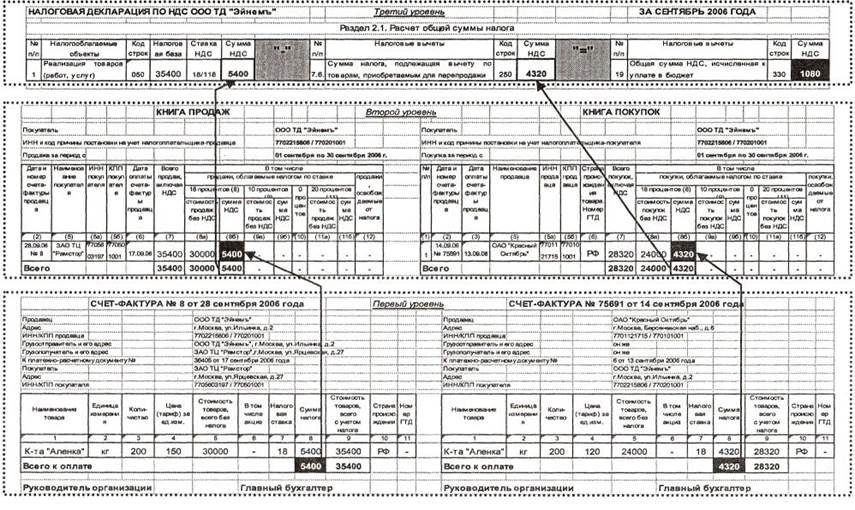

Порядок ведения налогового учета по НДС наглядно может быть проиллюстрирован на следующем примере.

Пример. ООО «Торговый дом "Эйнемъ"» занимается оптовой торговлей кондитерскими изделиями. Для дальнейшей реализации предприятие приобрело у ОАО «Красный Октябрь» конфеты «Аленка» в количестве 200 кг по цене 120 руб. за 1 кг без НДС, НДС 18 % – 21,60 руб., что было оформлено счетом-фактурой № 75691 от 14 сентября 2006 г. Конфеты «Аленка» в полном объеме (200 кг) реализованы ЗАО ТЦ «Рамстор» по цене 150 руб. за 1 кг без НДС, НДС 18 % – 27 руб., по счету-фактуре № 8 от 28 сентября 20____ г.

Для целей налогообложения НДС предприятие определяет момент признания выручки от реализации методом начисления, т. е. в момент отгрузки товара. Необходимо отразить указанные операции в налоговом учете по НДС у ООО ТД «Эйнемъ» в сентябре 20___ г. и исчислить НДС к уплате.

Комментарий. Согласно подп. 1 п. 1 ст. 146 НК РФ объектом налогообложения по НДС признаются операции по реализации товаров (работ, услуг) на территории Российской Федерации, т. е. реализация конфет «Аленка» подлежит обложению НДС. С учетом ставки налога 18 %, используемой на основании ст. 164 НК РФ, сумма НДС с продажи конфет у ООО ТД «Эйнемъ» составит 5 400 руб. (200 кг 27 руб.). Указанная сумма отражена в счете-фактуре № 8 от 28 сентября 20__ г., составленном при отпуске конфет ЗАО ТЦ «Рамстор».

В соответствии с п. 1 ст. 171 НК РФ налогоплательщик имеет право уменьшить общую сумму налога на установленные действующим законодательством налоговые вычеты. Согласно подп. 2 п. 2 ст. 171 НК РФ вычетам подлежат только суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории Российской Федерации либо фактически уплаченные ими при ввозе товаров на таможенную территорию Российской Федерации, после принятия на учет указанных товаров (работ, услуг), имущественных прав при наличии соответствующих первичных документов.

На основании НК РФ сумма НДС может быть принята к вычету при соблюдении двух основных условий:

1) товары (работа, услуга) должны быть получены (выполнены, оказаны);

2) товары (работа, услуга) должны быть отфактурованы, т. е. на них должна быть составлена счет-фактура, поскольку она, согласно п. 1

ст. 169 НК РФ, является документом, служащим основанием для принятия предъявленных сумм НДС к вычету.

Таким образом, ООО ТД «Эйнемъ» имеет право уменьшить сумму НДС к уплате, исчисленную с реализации конфет «Аленка», на сумму НДС при их приобретении. Она составляет 4 320 руб. (200 кг 21,60 руб.).

Получается, ООО ТД «Эйнемъ» должно уплатить в бюджет в сентябре 20__ г. только 1 080 руб. НДС (5 400 (НДС с реализации) – 4 320 руб. (НДС к вычету)).

Порядок налогового учета по НДС у ООО ТД «Эйнемъ» в сентябре 20__ г. отражен на рисунке.

ООО ТД «Эйнемъ» ведет налоговый учет по НДС следующим образом. При приобретении конфет «Аленка» предприятие получает счет-фактуру № 75691 от 14 сентября 20__ г. от ОАО «Красный Октябрь». Здесь в гр. 8 указывается сумма НДС с полученных конфет 4 320 руб.

Рисунок. Порядок ведения налогового учета по НДС

у ООО ТД «Эйнемъ» в сентябре 20___ г.

Бухгалтерия ООО ТД «Эйнемъ» регистрирует полученную счет-фактуру в журнале учета полученных счетов-фактур. Поскольку конфеты получены и счет-фактура имеется в наличии, то в книге покупок предприятия за сентябрь в гр. 86 отражается сумма НДС 4 320 руб., принимаемая к вычету в этом месяце. По истечении отчетного периода (в нашем случае сентябрь 20__ г.) итоговая сумма НДС из книги покупок (4 320 руб.) переносится в строку 316 налоговой декларации по НДС и уменьшает общую сумму налога, исчисленную к уплате в бюджет.

При реализации конфет ООО ТД «Эйнемъ» выставляет покупателю ЗАО ТЦ «Рамстор» счет-фактуру № 8 от 28 сентября

20__ г. с указанием в гр. 8 НДС к уплате 5 400 руб. Одновременно с этим предприятие заносит реквизиты указанного документа в Журнал учета выставленных счетов-фактур. В момент отгрузки товара ООО ТД «Эйнемъ» отражает сумму НДС к уплате с проданных конфет 5 400 руб. в гр. 86 книги продаж. По истечении сентября 20__ г. итоговая сумма НДС из книги продаж – 5 400 руб. переносится в строку 050 налоговой декларации по НДС. Расчет НДС ООО ТД «Эйнемъ» в Налоговой декларации за сентябрь 20__ г. в нашем случае сводится к разности строк 050 и 250, что отражается в строке 330 как сумма 1 080 руб. (5 400 – 4 320 руб.).

20__ г. с указанием в гр. 8 НДС к уплате 5 400 руб. Одновременно с этим предприятие заносит реквизиты указанного документа в Журнал учета выставленных счетов-фактур. В момент отгрузки товара ООО ТД «Эйнемъ» отражает сумму НДС к уплате с проданных конфет 5 400 руб. в гр. 86 книги продаж. По истечении сентября 20__ г. итоговая сумма НДС из книги продаж – 5 400 руб. переносится в строку 050 налоговой декларации по НДС. Расчет НДС ООО ТД «Эйнемъ» в Налоговой декларации за сентябрь 20__ г. в нашем случае сводится к разности строк 050 и 250, что отражается в строке 330 как сумма 1 080 руб. (5 400 – 4 320 руб.).

Контрольные вопросы и задания

1. В каких случаях индивидуальные предприниматели являются плательщиками НДС?

2. Можно ли добровольно отказаться от освобождения от обязанностей налогоплательщика по НДС?

3. Кто может исчислять и уплачивать НДС поквартально?

4. Облагаются ли НДС суммы авансов при расчетах за товары (работы, услуги), полученные налогоплательщиком в налоговом периоде?

5. Сформулируйте три основных условия, необходимые для того, чтобы воспользоваться налоговым вычетом по НДС.

6. Могут ли предприятия, имеющие обособленные представительства, уплачивать НДС по месту регистрации этих представительств?

7. Какие товары (работы, услуги) облагаются НДС по ставке 0 %?