2015-04-30

2015-04-30 1528

1528Сформулированные Бостонской консультативной группой (BCG) выводы относительно действия Кривой опыта как универсальной закономерности любых бизнес-процессов, важны не только сами по себе. Они послужили отправной точкой развития представлений о стратегическом пространстве (СП) и его моделях.

Исторически развитие этих представлений прошло три узловых пункта и, соответственно, делится на три основных этапа.

Первый из них относится ко второй половине 60-х годов прошлого века, когда на смену традиционному показателю Доли рынка в одномерной отраслевой моделиСП пришел показатель Ккп – Коэффициент конкурентной позиции.

До второй половины 60-х годов, когда в практике корпоративного управления Западной Европы и Северной Америки стало активно применяться перспективное планирование и программирование, под стратегическим пространством понималась отрасль, а главным количественным параметром стратегической позиции корпорации в ней – доля рынка.

Эти представления полностью соответствовали начальному этапу интернационализации экономик развитых стран и развитию МНК. Основой мирового рыночного хозяйства оставались относительно замкнутые национальные экономики, главной формой связи между которыми оставалась внешняя торговля. При таком положении дел успех корпорации целиком зависел от ее доли рынка в национальной отрасли, а завоевание этой доли - главной долгосрочной целью.

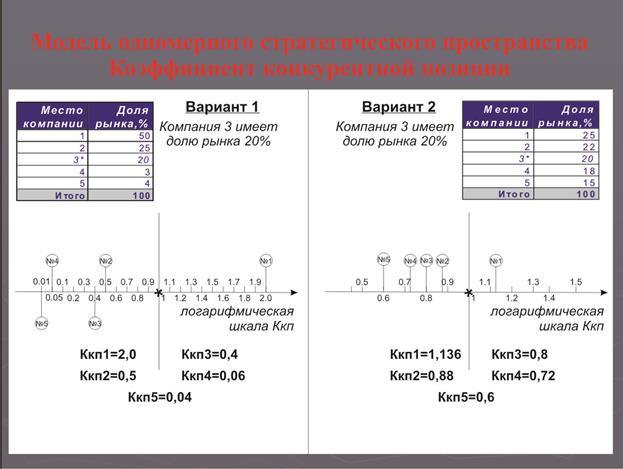

Специалисты BCG во главе с Брюсом Хендерсоном были первыми, кто обратил внимание не только на значимость, но и на ограниченность показателя доли рынка - см. Схему 19.

Представим себе условную модель отрасли, в которой действуют пять игроков и в которой доля рынка третьего игрока равна 20%.

На Схеме 19 рассмотрены два варианта распределения сил – 1 и 2.

И в первом, и во втором варианте доля рынка третьего игрока та же – 20%, однако насколько различается его конкурентная позиция!

Если в первом случае его доля рынке в 2,5 раз ниже, чем у отраслевого лидера, то во втором – ниже лишь на 5 %.

Простой числовой пример убеждает в том, что показатель доли рынка в модели олигополистической организации отрасли дает

Схема 19.

представление о месте в ней той или иной корпорации, но не дает представления о распределении конкурентных сил между ними.

Специалистами BCG был предложен простой и надежный индекс, позволяющий решить эту задачу – Коэффициент конкурентной позиции. Он построен как отношение доли рынка данного игрока к

доле рынка лидера, а в случае необходимости точно установить конкурентную позицию лидера – отношение его доли к доле игрока под номером два.

Построение шкалы Ккп – см. Схему 19 – позволяет получить ясную и четкую картину расстановки сил между конкурентами в отрасли. Из приведенного примера видно, что компания три, имея в 1 и 2 вариантах одну и ту же долю рынка 20%, тем не менее имеет конкурентную позицию варианте 2 в два раза прочнее (0,8 и 0,4).

Все участники отраслевой конкурентной борьбы теперь размещены на логарифмической оси Ккп согласно соотношения долей рынка.

Они получили четкую локализацию в одномерном стратегическом пространстве.

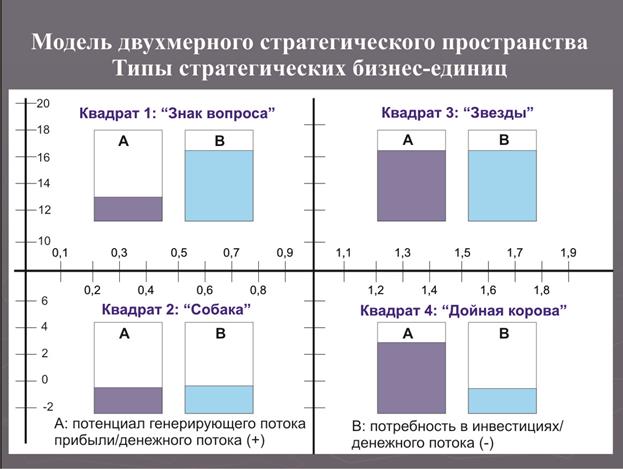

Второй этап развития теоретических представлений о СП также связан с деятельностью BCG, а точнее – с ее знаменитой матрицей портфельного анализа. Явно недооцененным остался в истории развития стратегического менеджмента тот факт, что ее появление ознаменовало собой переход от одномерной к двухмерной модели СП - см. Схему 20.

Схема 20.

Если на логарифмической оси «Х» отложены коэффициенты конкурентной позиции всех значимых игроков в отрасли, а на оси «Y» - темпы роста отраслей, причем за нулевую точку отсчета взят темп роста ВВП (на схеме 20 – 8% в год), тогда стратегическое пространство становится двухмерным. Первое измерение на основе Ккп позволяет ответить на вопрос о том, какое место компания занимает в отраслевой конкурентной борьбе. Второе измерение на основе индикатора темпов роста ВВП и соотношения с ним темпов роста отдельных отраслей дает характеристику привлекательности каждой отрасли и ее места в структуре экономики будущих лет. Они получили четкую локализацию в двухмерном стратегическом пространстве.

Двухмерная модель СП, по сути созданная с нуля специалистами BCG в 1960-е гг., имеет ряд ограничений и допущений.

Во-первых, она была создана для высоко диверсифицированной экономики США, где действительно привлекательность отрасли и инвестирования в нее финансовых ресурсов возможно измерить путем сопоставления темпов ее роста с темпами роста всего ВВП.

В экономике с низким уровнем диверсификации преобладает зависимость обратного рода: скорее, темп роста ВВП определяется темпами роста ключевых отраслей, а потому их сопоставление на предмет определения отраслевой привлекательности становится абсолютно бессодержательным.

Во-вторых, темпы роста – не единственный, а в современных условиях – даже не основной параметр привлекательности отрасли, к тому же не учитывающий фазу жизненного цикла в ее развитии, уровень зрелости.

В-третьих, двухмерная модель СП скорее пригодна для национальных экономик и не отражает условий функционирования глобальных отраслей XXI века.

В-четвертых, а это самое главное ограничение, она не учитывает (и не может учитывать по объективным причинам) фактора нарастающей неопределенности внешней бизнес – среды.

Концепция четырех уровней остаточной неопределенности предложенная компанией McKincey в начале первого десятилетия нового века (см. выше), открывает новый, третий этап в развитии представлений о стратегическом пространстве и его моделях.

Двухфакторная модель BCG, дополненная концепцией четырех уровней остаточной неопределенности, позволяет сформировать новую, трехмерную модель стратегического пространства.

Ось «Z» в этой модели (См. Схему 21) использована для отражения четырех степеней остаточной неопределенности внешней бизнес – среды. Теперь появляется возможность локализовать корпорацию или ее стратегические бизнес – единицы не только (I) по их конкурентной позиции в отрасли, (II) – по привлекательности данной отрасли в экономике, но и (III) – по уровню остаточной неопределенности всей внешней бизнес – среды. Корпорации и их подразделения теперь локализованы в трехмерном стратегическом пространстве.

Схема 21.

В глобальной экономике XXI века с ее нарастающей степенью неопределенности процесс выработки корпоративной стратегии начинается с локализации ее стратегического пространства.

В большом стратегическом кубе, представленном на Схеме 21, необходимо выделить ту его часть, где с учетом конкурентной позиции в отрасли, положения отрасли в экономике и уровня остаточной неопределенности глобальной экономики корпорация (или ее бизнес – единицы) находит индивидуальное место. Условно его можно представить в виде малого стратегического куба, в рамках которого задача стратегического выбора резко сужается.

Набор всех возможных стратегий, доступных корпорации, теперь ограничивается параметрами малого стратегического куба, а не большого. Через локализацию трехмерного стратегического пространства достигается оптимизация процесса отбора одной из всех доступных корпоративных стратегий. При этом порядок действий корпоративного топ – менеджмента, как правило, теперь иной. Сначала оценивается уровень остаточной неопределенности ВБВ (место малого куба по оси «Z»), затем – привлекательность отрасли операционной деятельности (место малого куба по оси «Y»), и лишь затем – конкурентная позиция (место малого куба по оси «X»).