2015-05-05

2015-05-05 2116

2116Налогоплательщики реагируют на введение или повышение налога двояким образом. Они, с одной стороны, минимизируют свои налоговые обязательства, соответствующим образом изменяя структуру и интенсивность продаж, покупок и производства, а с другой - стараются по мере возможности переместить налоговое бремя на контрагентов. Оба пути имеют в своей основе нечто общее, а именно замещение налогооблагаемых видов деятельности, продуктов или ресурсов иными, менее подверженными налогообложению. Если оставить в стороне случаи абсолютно неэластичного спроса или предложения, то речь, по сути, идет об одной и той же реакции, только рассматриваемой с разных сторон.

В частности, при высокой эластичности спроса покупатели сокращают покупки налогооблагаемого товара, очевидно, заменяя его другим, и именно возможность такой замены позволяет им переместить налоговое бремя на продавцов. При высокой эластичности предложения производители в ответ на налогообложение снижают выпуск данного товара, очевидно, переключаясь на производство другого, и благодаря этому смещают налоговое бремя на потребителей. Так проявляется искажающее действие налога.

Таким образом, последствия налогообложения, как правило, не сводятся к одной только реализации налоговых обязательств, поступающих в доход государства. Выше уже отмечалось, что за возможность сместить налоговое бремя на контрагентов приходится в большинстве случаев платить отказом от той структуры потребления или производства, которая была бы наиболее желательной при отсутствии налога. Это позволяет предотвратить денежный ущерб, но несомненно само по себе является потерей полезности. Что представляют собой такие потери, на какой основе их можно оценивать?

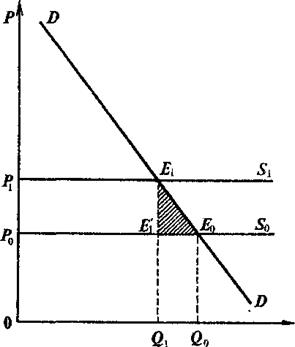

Обратимся вновь к рис. 6.3 а и 6.3 6. Площадь прямоугольника P1SP1E1EIS на первом из этих рисунков и равного ему прямоугольника Р1PIDEIDE1 на втором составляет Q1U. Иными словами, она характеризует величину налоговых платежей. В то же время площадь заштрихованных треугольников E1SE1E0 на рис. 6.3 а и E1EIDE0 на рис. 6.3 б может служить характеристикой тех потерь полезности, которые причиняются производителям и потребителям искажающим действием налога.

Чтобы пояснить данный тезис, сосредоточим внимание сначала на том налоговом бремени, которое несут потребители. Для этого удобно избрать в качестве примера случай, когда предложение абсолютно эластично и за счет потребителей выплачивается специфический налог в размере U на единицу товара (рис. 6.6). Воспользуемся известным из общего курса экономической теории понятием излишка (выигрыша) потребителя. Рисунок демонстрирует, что в результате налогообложения потребительский излишек сокращается на величину, характеризуемую площадью трапеции Р0Р1Е1Е0.

Государство собирает налог в размере Q1U, соответствующем площади прямоугольника Р0Р1Е1Е1 '. Допустим, что эти средства полностью возвращаются потребителям в виде общественных благ, которые государство поставляет за счет собранного налога. В таком случае налогоплательщики теряют только ту часть потребительского излишка, которая изображена треугольником Е'1Е1Е0.

На практике потери потребителей от налогообложения могут оказаться более значительными. Многое зависит, например, от того, какую часть собранных средств поглощают административные расходы и насколько поставляемые общественные блага соответствуют предпочтениям потребителей. Подобные факторы имеют отношение к рациональности использования налоговых поступлений, в рассматриваемом случае - рациональности расходования суммы Q1U. Однако даже при идеальном использовании бюджета сам акт налогообложения как таковой способен вызывать чистые потери потребительского излишка.

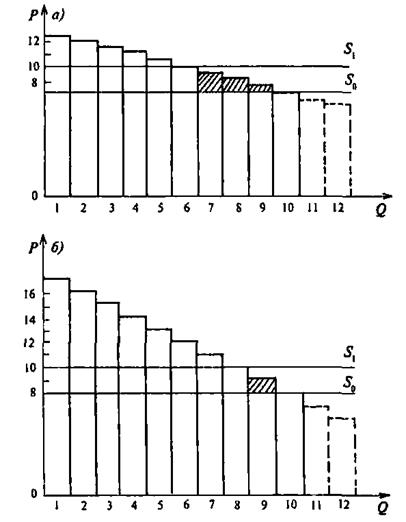

Представим себе, что при совокупном объеме продаж Q0 потребитель покупал за год по 10 единиц товара, например видеокассет, по цене 8 денежных единиц за штуку. После введения специфического налога на видеозаписи в размере 2 денежных единиц произошло уменьшение объема покупок до Q1, что соответствует приобретению потребителем, например, 6 кассет (рис. 6.6 а). До введения налога потребитель тратил на видеокассеты сумму 80, а доставляемая ими полезность была эквивалентна денежной сумме 102,5 (такова общая площадь фигуры, обведенной сплошной линией). Потребительский излишек соответствовал сумме 22,5.

Рис. 6.6 Избыточное налоговое бремя при специфическом налогообложении.

D - кривая спроса: S0 - кривая предложения до введения налога; S1 - кривая предложения после введения налога; Р1 и Р0 - цены, по которым потребители приобретали товар соответственно до и после введения налога; Е0 и Е1 - точки равновесия до и после введения налога; Е1 '- точка, соответствующая сочетанию «посленалогового» объема продаж Q1 с «доналоговой» ценой может служить характеристикой тех потерь полезности, которые причиняются производителям и потребителям искажающим действием налога.

После введения налога и установления цены предложения на уровне 10 для потребителя приобретение шести кассет обходится в 60 денежных единиц, а 20 единиц он, очевидно, высвобождает для каких-то иных покупок. Полезность 6 приобретаемых видеокассет эквивалентна для потребителя денежному доходу в 67,5 единицы, а потребительский излишек равен 7,5. В доход государства поступило 12 денежных единиц, и мы предполагаем, что налогоплательщикам будут предоставлены общественные блага, полезность которых приблизительно соответствует этой сумме.

Сведя полученные цифры в таблицу (табл. 6.1), можно убедиться, что помимо средств, отданных государству, потребитель понес потери в благосостоянии, эквивалентные в данном случае снижению дохода на 3 денежные единицы. Иными словами, реальное бремя налога для него на 25% превышает сумму, отданную государству.

Что стоит за рассматриваемыми потерями? Определяя предпочтительное число приобретаемых видеокассет, потребитель принимает во внимание возможности, связанные с покупкой других товаров. Он расходует деньги так, чтобы максимизировать полезность. Допустим, что ближайшими «конкурентами» видеозаписей для данного потребителя выступают книги и именно на них он тратит в «посленалоговом» периоде те 20 денежных единиц, которые высвобождаются, когда он сокращает покупку кассет. Но если в «доналоговом» периоде он вел себя рационально, то, значит, дополнительные книги принесут ему меньший потребительский излишек, чем способны были бы принести те 4 кассеты, от которых он теперь вынужден отказаться. Иначе он предпочитал бы эти книги кассетам и в «доналоговом» периоде.

С точки зрения потребителя, ситуация, в которой он при прочих равных условиях расходовал бы 80 денежных единиц на 10 видеокассет, лучше той, когда он тратит 60 денежных единиц на 6 кассет, получает общественные блага на 12 денежных единиц и покупает книги на 20 единиц. Причем понятие излишка потребителя в принципе позволяет выразить разницу количественно на основе денежного эквивалента потерь полезности. Коль скоро именно благосостояние индивидов лежит в основе понятия эффективности, избыточное налоговое бремя характеризует потери эффективности и может служить мерой искажающего действия налога.

Рис. 6.7. Избыточное налоговое бремя потребителя.

а) эластичность спроса по цене относительно высока, 6) эластичность спроса по цене относительно низка.

Таблица 6.1.