2015-04-06

2015-04-06 1198

1198Плательщики налога

По законодательству РФ (ст.143 НК РФ) плательщиками налога выступают абсолютно все предприятия независимо от организационно-правовых форм и индивидуальные предприниматели, а также предприятия с иностранными инвестициями, международные объединения и иностранные юридические лица.

Кроме того, уплату налога производят лица, определяемые Таможенным кодексом РФ в связи с перемещением товаров через таможенную границу РФ.

Статьей 143 не включены в круг налогоплательщиков налоговые агенты, но им следует удерживать и уплачивать в бюджет НДС за своих поставщиков в определенных законом случаях (ст. 161 НК РФ). Соответственно они должны представлять отчетность в налоговые органы по данным операциям, хотя сами могут и не являться плательщиками НДС.

Определив круг плательщиков НДС, можно выявить и те субъекты хозяйственной деятельности, которые не являются плательщиками НДС. К ним относятся хозяйствующие субъекты, работающие в специальных налоговых режимах.

|

|

|

Возможность введения таких режимов предусмотрена статьей 18 НК.

Во-первых, не платят НДС организации и индивидуальные предприниматели, уплачивающие единый налог на вмененный доход. Система налогообложения в виде ЕНВД для отдельных видов деятельности введена Федеральным Законом от 24 июля 2002 года № 104-ФЗ «О внесении изменений и дополнений в часть 2 НК РФ и некоторые другие акты законодательства РФ, а также о признании утратившими силу отдельных актов законодательства РФ о налогах и сборах»

Причем, занимаясь другими видами деятельности, не облагаемыми ЕНВД, они являются плательщиками НДС по этим видам деятельности.

Также не являются плательщиками НДС организации и предприниматели, перешедшие на упрощенную систему налогообложения, учета и отчетности, которая также введена Федеральным законом от 24 июля 2002 года № 104-ФЗ.9

Не являются плательщиками НДС и сельскохозяйственные предприятия, использующие систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), которая введена Федеральным законом от 29 декабря 2001 года № 187-ФЗ «О внесеннн изменений и дополнений в часть вторую НК РФ и некоторые другие акты законодательства РФ о налогах и сборах»

Субъекты хозяйственной деятельности, не являющиеся плательщиками НДС, не ведут бухгалтерский учет и не сдают налоговую отчетность по НДС, не выписывают своим покупателям счетов-фактур и не выделяют суммы НДС отдельной строкой в расчетных документах.

Но при этом они не освобождаются от исполнения обязанностей налогового агента и уплаты НДС по операциям:

|

|

|

аренды государственного или муниципального имущества;

покупки товаров (работ, услуг) на территории России у иностранной фирмы, которая не состоит на налоговом учете в России.

Объект налогообложения

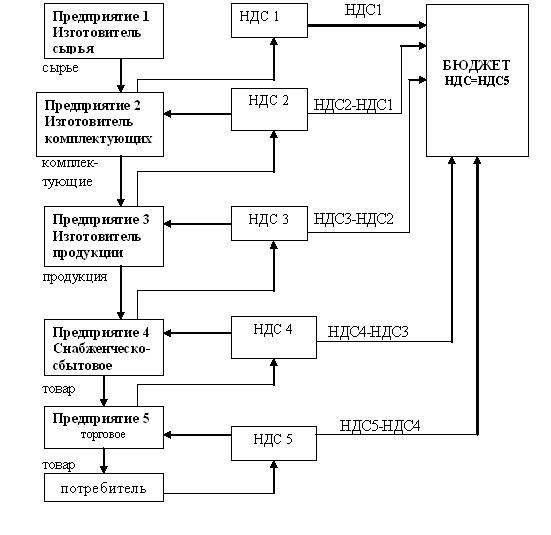

Что касается объекта налогообложения, то в целях упрощения системы расчетов объектом налогообложения для предприятий, производящих продукцию, является не добавленная стоимость, а весь оборот по реализации ими товаров, работ или услуг, включающий также и стоимость списанных на издержки производства и обращения материальных затрат. Выделение налога на собственно добавленную стоимость и исключение двойного налогообложения достигается механизмом уплаты налога, при котором в бюджет перечисляется лишь разность между суммами налога, полученными от потребителей и уплаченными поставщикам. В итоге вся сумма налога, соответствующая полной стоимости продукции, взимается с ее конечного потребителя, не затрагивая напрямую интересов ни производителей, ни торгово-сбытовых посредников за исключением необходимости для них дополнительного увеличения оборотных средств в целях кредитования на некоторый период сумм налога, уплачиваемых поставщикам (поскольку эти выплаты, естественно, предшествуют получению налога с потребителей).10 Процесс прохождения товара через ряд предприятий от получения сырья до конечного потребителя готовой продукции и расчетов по НДС между бюджетом и участвующими предприятиями представлен схемой № 1.

Предприятие розничной торговли уплачивает в бюджет НДС с разницы между ценой реализации (включая НДС на всю стоимость реализованного товара) и ценой приобретения (включая сумму НДС, уплаченную поставщикам). Таким образом, оно компенсирует свои затраты на уплату НДС поставщикам (в составе исключенной из налогооблагаемого оборота цены приобретения) и фактически, как и все остальные предприятия, вносит в бюджет лишь разницу между суммой НДС, полученной от покупателя и суммой НДС, уплаченной поставщику.

В итоге в бюджет поступает НДС в сумме НДС=НДС5, полностью оплаченной потребителем.

Объекты обложения НДС определены в статье 146 НК РФ. Ими признаются::

1. Реализация товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав.

2. Передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

3. Выполнение строительно-монтажных работ для собственного потребления;

4. Ввоз товаров на таможенную территорию РФ.