2015-05-18

2015-05-18 3441

3441В нормальной линейной регрессионной модели предполагается (1-я предпосылка), что объясняющие переменные xj (j=1;m) являются детерми-нированными (нестохастическими). Это означает, что если бы пришлось повторить регрессионный анализ с другой выборкой, то значения объясняющих переменных остались бы неизменными. При этом значения зависимой переменной у изменились бы, т.к. изменились бы значения случайной составляющей в новой выборке.

На практике предположение о нестохастичности объясняющих переменных оказывается нереалистичным. Обычно обнаруживается, что объясняющие переменные сами были определены из других экономических зависимостей. Кроме того, при измерении объясняющих переменных могут возникать случайные ошибки.

Можно выделить три типа моделей со стохастическими объясняющими переменными:

1) x и u независимо распределены, т.е. объясняющие переменные распределены независимо от случайной составляющей;

2) x и u одномоментно не коррелированны, т. е. объясняющие переменные зависят от случайной составляющей, но их значения в каждый момент времени не коррелированы. Например, когда в качестве одной из объясняющих переменных используется лаговая зависимая переменная (модели с лаговыми переменными);

|

|

|

3) x и u одномоментно коррелированны, т. е. значения объясняющих переменных и случайной составляющей коррелируют в каждый момент времени. Например, когда данные подвержены воздействию ошибок измерения. Или когда осуществляется оценка параметров уравнения, входящего в состав системы одновременных уравнений (см. п. 2.4).

Рассмотрим применение традиционного (обычного) МНК для таких моделей.

При этом будем предполагать, что ковариации, дисперсии и средние значения объясняющей переменной в генеральной совокупности стремятся к конечным пределам.

Замечание: в моделях, где используются данные временных рядов, это предположение не является целесообразным. Когда модель включает переменные с трендом, имеет смысл считать, что дисперсия объясняющей переменной неограниченно увеличивается по мере расширения периода выборки.

Случай 1: распределение х имеет конечное математическое ожидание и конечную дисперсию.

1) x и u независимо распределены.

В этом случае обычный МНК сохраняет все свои важные свойства (несмещенность, состоятельность и эффективность);

2) x и u одномоментно некоррелированы. Например, когда в качестве одной из объясняющих переменных используется лаговая зависимая переменная:  . В данном случае уt-1 находится непосредственно под воздействием ut-1 и косвенно – под влиянием всех предшествующих значений случайной составляющей. Следовательно, одна из объясняющих переменных в этой модели не имеет независимого распределения от случайной составляющей, и МНК не дает несмещенных оценок. Тем не менее МНК-оценки остаются состоятельными, если уt и ut-1 некоррелированы. Таким образом, МНК сохраняет желаемые свойства в больших выборках, хотя в малых выборках это необязательно так;

. В данном случае уt-1 находится непосредственно под воздействием ut-1 и косвенно – под влиянием всех предшествующих значений случайной составляющей. Следовательно, одна из объясняющих переменных в этой модели не имеет независимого распределения от случайной составляющей, и МНК не дает несмещенных оценок. Тем не менее МНК-оценки остаются состоятельными, если уt и ut-1 некоррелированы. Таким образом, МНК сохраняет желаемые свойства в больших выборках, хотя в малых выборках это необязательно так;

|

|

|

3) x и u одномоментно коррелированы. В этом случае МНК-оценка даже в больших выборках будет смещенной и несостоятельной.

Случай 2: дисперсия х неограниченно возрастает.

Если  имеет конечный предел, даже при корреляции x и u в каждый момент времени (3 вид моделей), МНК обеспечивает состоятельность получаемых оценок. Если

имеет конечный предел, даже при корреляции x и u в каждый момент времени (3 вид моделей), МНК обеспечивает состоятельность получаемых оценок. Если  не имеет конечного предела, то мало что можно сказать о свойствах МНК-оценок.

не имеет конечного предела, то мало что можно сказать о свойствах МНК-оценок.

Обнаружить нестохастический характер объясняющих переменных (выполнение предпосылки о независимости распределения случайной составляющей ui от xi) можно из графика зависимости остатков  от теоретических значений результативного признака

от теоретических значений результативного признака  (представляющих собой функцию от xi).

(представляющих собой функцию от xi).

Если на графике получена горизонтальная полоса, то остатки еi представляют собой случайные величины и МНК оправдан. Теоретические значения хорошо аппроксимируют фактические значений у (рис. 2.7, a).

Рис. 2.7. Обнаружение корреляции x и u

Рис. 2.7. Обнаружение корреляции x и u

Если еi зависит от , то применение МНК не оправдано. При этом возможны следующие случаи (рис. 2.7): б – криволинейной зависимости, в – прямолинейной зависимости.

2.4. Системы эконометрических уравнений. Их виды.

Структурная и приведенная форма модели

Не всегда получается описать адекватно сложное социально-экономическое явление с помощью только одного соотношения (уравнения). Кроме того, некоторые переменные могут оказывать взаимные воздействия и трудно однозначно определить, какая из них является зависимой, а какая независимой переменной. Поэтому при построении эконометрической модели прибегают к системам уравнений.

Системы эконометрических уравнений включают множество эндогенных (зависимых) переменных уkt (k = 1; К) и множество предопределенных переменных, к которым относятся лаговые и текущие экзогенные переменные – хjt, хjt (j=1;m), а также лаговые эндогенные переменные – уkt (k = 1; К) (t=1;n – номер наблюдения). Все эконометрические модели предназначены для объяснения текущих значений эндогенных переменных по значениям предопределенных переменных.

Система уравнений в эконометрических исследованиях может быть построена по-разному. Выделяют следующие три вида эконометрических систем.

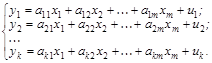

Система независимых уравнений, когда каждая зависимая переменная у рассматривается как функция только от предопределенных переменных х:

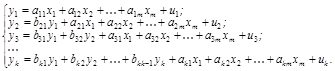

Система рекурсивных уравнений, когда в каждом последующем уравнении системы зависимая переменная представляет функцию от всех зависимых и предопределенных переменных предшествующих уравнений:

Система рекурсивных уравнений, когда в каждом последующем уравнении системы зависимая переменная представляет функцию от всех зависимых и предопределенных переменных предшествующих уравнений:

В рассмотренных двух видах систем каждое уравнение может рассматриваться самостоятельно, и параметры таких уравнений можно определить с помощью традиционного метода наименьших квадратов (МНК).

Система взаимозависимых (совместных, одновременных) уравнений, когда зависимые переменные в одних уравнениях входят в левую часть (т. е, выступают в роли признаков-результатов), а в других уравнениях – в правую часть системы (т. е. выступают в роли признаков-факторов):

Название «система одновременных уравнений» подчеркивает тот факт, что в системе одни и те же переменные одновременно рассматриваются как зависимые в одних уравнениях и как независимые в других.

В отличие от предыдущих систем каждое уравнение системы одновременных уравнений не может рассматриваться самостоятельно, и для нахождения его параметров традиционный МНК неприменим, так как нарушаются предпосылки, лежащие в основе МНК:

|

|

|

1) причинно-следственная зависимость между переменными в уравнении. В первом уравнении y1 есть функция от у2, во втором уравнении у2 есть функция от у1;

2) факторы в такой системе мультиколлинеарны. Как следует из 2-го уравнения системы, у2 зависит от x1. Но в других уравнениях системы признаки у2 и х1 фигурируют как факторные (объясняющие переменные);

3) случайные составляющие оказываются коррелированными с объясняющими переменными.

Таким образом, нарушается 1-я предпосылка нормальной регрессионной модели о нестохастичности объясняющих переменных. В результате оценки параметров получаются смещенными и несостоятельными

Структурная и приведенная формы системы одновременных уравнений. Структурная форма модели описывает реальное экономическое явление или процесс. Чаще всего реальные явления или процессы настолько сложны, что для их описания системы независимых или рекурсивных уравнений не подходят, поэтому прибегают к системам одновременных уравнений. Параметры структурной формы называются структурными параметрами, или коэффициентами.

Некоторые из уравнений структурной формы могут быть представлены в виде тождеств, т. е. уравнений заданной формы с известными параметрами.

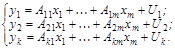

От структурной формы легко перейти к так называемой приведенной форме модели. Приведенная форма модели – система независимых уравнений, в которой все текущие эндогенные переменные модели выражены через предопределенные переменные модели:

Поэтому параметры каждого из уравнений системы в приведенной форме можно определить независимо традиционным МНК. Параметры приведенной формы модели называются приведенными параметрами или коэффициентами. Приведенная фирма строится для того, чтобы по МНК-оценкам ее параметров определить оценки структурных коэффициентов.