2015-05-18

2015-05-18 8243

8243Определение 4.1. Спецификация подели – оптимальность ее выбора, т.е. соответствие исходным данным.

Анализ правильности спецификации играет важную роль в экономических исследованиях и прогнозах.

Под спецификацией модели следует также понимать правильный выбор набора объясняющих переменных (независимых факторов).

В случае, когда в модель не включена существенная переменная, могут быть следующие последствия:

1) Исчезают возможности, верно, оценить и интерпретировать уравнение.

2) Коэффициенты при оставшихся переменных становятся смещенными.

3) Стандартные ошибки коэффициентов и t-статистики некорректны, следовательно, не могут быть использованы для суждения о качестве подгонки предлагаемой модели.

В случае если включена линейная переменная, то это обстоятельство ведет к увеличению стандартных ошибок и, как следствие, к статистической незначимости оценок.

Существуют информационные критерии, позволяющие выбирать из множества моделей наилучшую, т.е. производить спецификацию.

Наиболее часто применяют критерии Акайке, Шварца.

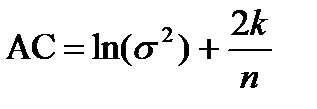

Критерий Акайке рассчитывается по формуле:

(4.1), где

(4.1), где

- выборочная дисперсия остатков,

- выборочная дисперсия остатков,

k- число ограничений на стационарность

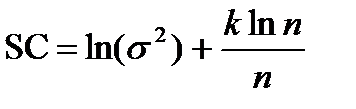

Критерий Шварца:

При сравнении множества моделей по информационным критериям выбираются модели, для которых значения AC и SC – минимальны.

Примечание: Особенно часто информационные критерии используются для полиномиальной регрессии, чтобы определить стационарность полинома.

При построении модели, адекватно описывающей изучаемый процесс в экономике, очень важную роль играет анализ правильности ее спецификации. Отрицательно на объясняющих свойствах модели сказывается как отсутствие значимой переменной, так и избыточное присутствие незначимой.

В случае, когда в модель не включена существенная переменная (существенной называют переменную, которая должна быть в модели согласно правильной теории), наблюдаются следующие последствия:

1.Исчезает возможность правильной оценки и интерпретации уравнений.

2.Коэффициенты при оставшихся переменных становятся смещенными.

3.Стандартные ошибки коэффициентов и t -статистики некорректны и не могут быть использованы для суждения о качестве подгонки предлагаемой модели.

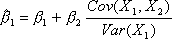

Например, предположим, что из модели  исключена переменная Х2. Тогда в новой спецификации фактически рассматривается модель

исключена переменная Х2. Тогда в новой спецификации фактически рассматривается модель  , где

, где  .

.

Если объясняющие переменные Х1 и Х2 коррелированы, то нарушается предпосылка теоремы Гаусса-Маркова о некоррелированности случайного члена и регрессоров, поскольку в этом случае между Х1 и u существует ненулевая корреляция. Оценки, полученные по методу наименьших квадратов для данной модели, уже не являются эффективными среди линейных оценок.

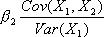

Оценки даже не являются несмещенными, поскольку для МНК оценки коэффициента β1 в этом случае получаем:  . Наблюдается смещение

. Наблюдается смещение  .

.

Включение несущественной переменной в модель не приводит к смещению оценок коэффициентов, но появляется другой недостаток – растут стандартные ошибки коэффициентов. Оценки становятся статистически незначимыми.

Если точная спецификация модели неизвестна (что практически всегда и бывает), то пользуются критериями, позволяющими выбирать из некоторого множества моделей наилучшую.

Наиболее распространенными критериями является критерий Шварца (Schwarz) и критерий Акайке (Akaike). Оба критерия позволяют выбирать наилучшую модель из множества различных спецификаций. Критерии численно построены так, чтобы учесть влияние на качество подгонки модели двух противоположных тенденций.

При добавлении переменных в модель качество подгонки в общем случае увеличивается. Заметим, что число регрессоров должно быть разумным, чтобы не вызвать "искусственной подгонки" зависимой переменной объясняющими. С другой стороны, недостаточное включение переменных в модель дает большую стандартную ошибку, и качество подгонки снижается.

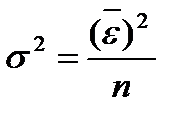

Формулы для расчета критериев Akaike и Schwarz:

,

,

,

,

где  - выборочная дисперсия, К – число ограничений на степени свободы. Значение К в этом случае равно числу независимых переменных, включая свободный член. Таким образом, если в модели присутствует два регрессора и свободный член, то число ограничений на степени свободы будет равно трем.

- выборочная дисперсия, К – число ограничений на степени свободы. Значение К в этом случае равно числу независимых переменных, включая свободный член. Таким образом, если в модели присутствует два регрессора и свободный член, то число ограничений на степени свободы будет равно трем.

Первое слагаемое представляет собой штраф за большую дисперсию, второе – штраф за использование дополнительных переменных. Критерии рассчитываются для каждой рассматриваемой спецификации. При сравнении двух типов моделей предпочтение отдается спецификации, которая имеет наименьшие значения критериев.