2015-05-20

2015-05-20 1205

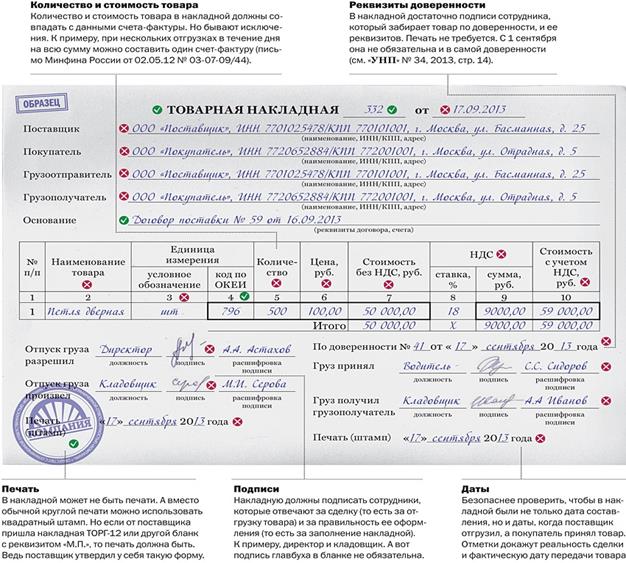

1205К реквизитам товарной накладной у налоговиков много претензий. Любой дефект ревизоры используют как повод снять расходы и вычеты НДС. Главное, чтобы в ней были все обязательные реквизиты.

Безопасные реквизиты

Безопасные реквизиты

Поставщики получили право использовать накладную свободной формы. Из-за этого больше нет претензий, что при продаже надо оформлять именно форму ТОРГ-12. Компании вправе исключить из своего бланка печать. А сам документ можно назвать как угодно (товарная накладная, накладная на отгрузку товаров и т. п.)

Опасные реквизиты

Опасные реквизиты

Сведения о поставщике, покупателе, дата, количество и стоимость товара, подписи сторон — опасные реквизиты. В накладной обязательны лишь визы сотрудников поставщика (п. 2 ст. 9 Федерального закона от 06.12.11 № 402-ФЗ). Но, как мы выяснили, в ФНС считают, что обязательны и подписи второй стороны, которая получила товар.

На простой форме товарной накладной мы показали все обязательные реквизиты (см. образец). Даже такая упрощенная форма, если она поступила от контрагента, может подтвердить расходы. Но опасные точки из нашего примера применимы и к накладной ТОРГ-12, ведь в ней те же обязательные реквизиты.

Задание. Поставщик оформил товарную накладную без подписи главбуха. Вправе ли покупатель на основании этого документа списать расходы на приобретение товара?

Решение. В унифицированной накладной по форме ТОРГ-12 есть такой реквизит, как подпись главбуха. Но такая подпись не входит в перечень обязательных реквизитов первичного документа (ст. 9 Федерального закона от 06.12.11 № 402-ФЗ). И если компания оформляет накладную на бланке собственной формы, то подпись главбуха необязательна. Следовательно, списание расходов будет правомерным без подписи главбуха.

[1] Фактически дано определение автоматизированной ИС, т.к. база данных хранится в памяти компьютеров.

[2] К “способам осуществления таких процессов и методов” следует отнести: разработку программного обеспечения, в том числе корпоративных сайтов, разработку систем классификации и кодирования технико-экономической и социальной информации, ведение нормативной базы на различных уровнях управления от корпоративного до международного и т.д.